Dòng tiền liên tục đổ vào cổ phiếu nhóm bất động sản, trong đó CCL - Công ty Cổ phần Đầu tư và Phát triển Đô thị Dầu khí Cửu Long - được giới đầu tư chú ý vì dư địa tăng trưởng khá hấp dẫn…

Toàn cảnh dự án Mekong Central của đại gia BĐS miền Tây CCL

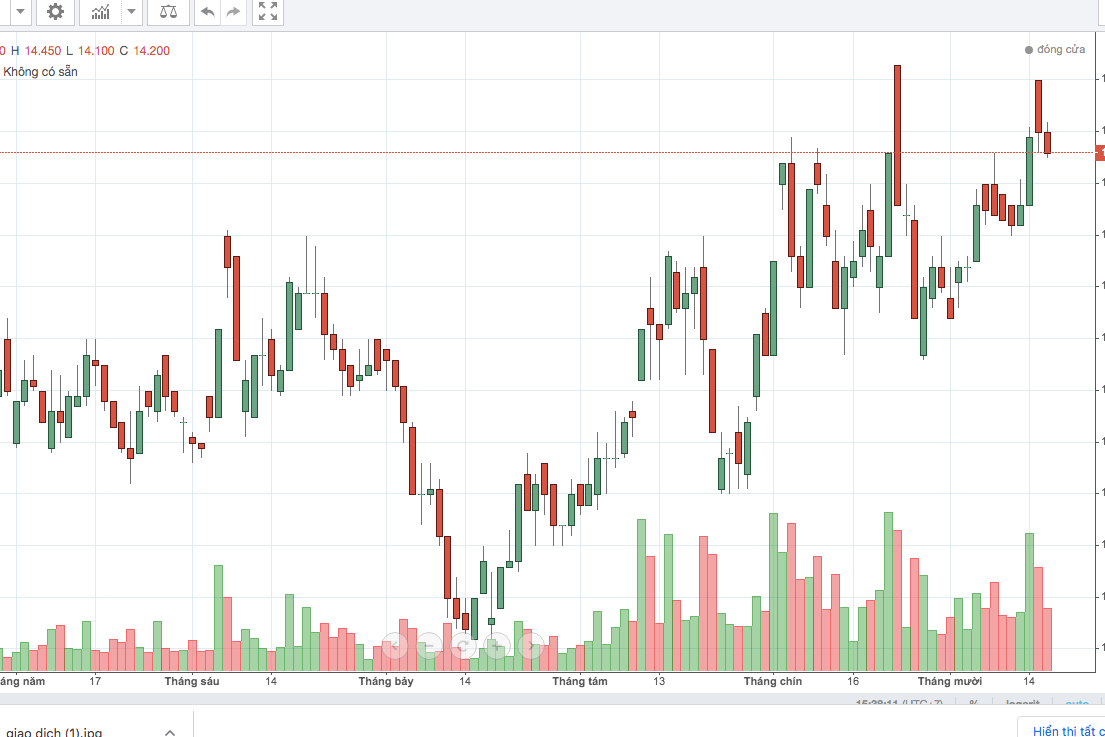

Cán mốc 15.300 đồng/cp trong phiên giao dịch ngày 18/10, CCL với tổng giá trị giao dịch trung bình mỗi phiên lên tới 1 triệu đơn vị ghi nhận thanh khoản cải thiện, cho thấy dòng tiền đã chú ý tới cổ phiếu khu vực bất động sản (BĐS) miền Tây Nam Bộ. Được biết, ngày 25/10, CCL sẽ chốt danh sách trả cổ tức cho cổ đông 10%. Như vậy với gần 47,5 triệu cổ phiếu đang lưu hành, CCL sẽ phải chi ra xấp xỉ 47,5 tỷ đồng để thanh toán cổ tức cho cổ đông.

Với vốn điều lệ 475 tỷ đồng, quy mô không lớn so với các doanh nghiệp cùng ngành top đầu, nhưng kết quả kinh doanh rất khả quan khiến CCL gây chú ý. Báo cáo tài chính soát xét bán niên gửi lên Uỷ ban Chứng khoán Nhà nước cho thấy, trong 6 tháng đầu năm, doanh thu của CCL đạt 351 tỷ đồng tăng 113,6% so với cùng kỳ. Theo đó lợi nhuận sau thuế thu nhập doanh nghiệp đạt 47,5 tỷ đồng, tăng 67,3% so với năm 2020.

Trong năm đầu đại dịch COVID-19, CCL ghi nhận doanh thu tại cuối 2020 đạt 892 tỷ đồng, tăng trưởng 69% và lợi nhuận sau thuế đạt 70 tỷ đồng, tăng trưởng 67%. Kết quả kinh doanh tích cực nhờ bàn giao các sản phẩm của dự án Mekong Centre, CCL đã bán 96 căn shophouse của dự án trong năm 2020 và bàn giao 23 căn, số còn lại sẽ được bàn giao và ghi nhận doanh thu trong năm 2021. Năm 2021, tại ĐHĐCĐ, Ban Lãnh đạo CCL đặt mục tiêu doanh thu đạt 1.000 tỷ đồng, tăng trưởng 12% và lợi nhuận sau thuế đạt 77,3 tỷ đồng, tăng trưởng 11%, trong đó doanh thu từ việc bàn giao các sản phẩm của dự án Mekong Centre là 600 tỷ đồng. Bên cạnh dự án Mekong Centre, CCL sẽ thực hiện đầu tư các công trình dự án mới trong tỉnh như Dự án xây dựng Khu kinh tế biển và nhà ở thương mại Trần Đề…

Báo cáo nhận định về cổ phiếu CCL, Công ty Chứng khoán VietinBank (CTS) cho rằng, Dự án 5A tại thành phố Sóc Trăng là động lực tăng trưởng chính cho CCL trong giai đoạn 2021-2023. Dự án 5A (tên gọi khác của Mekong Centre) nằm tại phường 4, thành phố Sóc Trăng, tọa lạc giữa các trục đường lớn như Mạc Đĩnh Chi (tuyến đường kết nối trực tiếp vào cảng nước sâu quốc tế Trần Đề), Lê Duẩn, Lý Thường Kiệt. Đây là dự án trọng điểm, mang lại nguồn thu chính cho CCL trong nhiều năm qua.

Với lợi thế sở hữu đất tại khu vực triển khai dự án từ năm 2009, biên lợi nhuận gộp của dự án được duy trì ở mức khá cao, từ 14-18% trong giai đoạn 2017-2021. Công tác bán hàng tại dự án đạt hiệu quả tích cực, thể hiện qua mức tăng trưởng liên tục về doanh thu của CCL, từ 100 tỷ đồng vào năm 2017 lên 835 tỷ đồng trong năm 2020. Tính đến nay, CCL còn khoảng hơn 2.000 sản phẩm thuộc dự án 5A nằm trong hàng tồn kho, với giá trị ghi nhận trên báo cáo tài chính quí này đạt trên 300 tỷ đồng.

Theo Công ty Chứng khoán VietinBank, cổ phiếu CCL còn nhiều dư địa tăng trưởng nhờ ghi nhận lợi nhuận từ dự án Mekong Central

Liên quan đến quỹ đất của đại gia BĐS miền Tây này, CTS nhấn mạnh: “Chúng tôi cho rằng dự án Mekong Centre vẫn sẽ tiếp tục là động lực tăng trưởng chính của CCL trong các năm tới. Việc hợp tác với DKRS - một nhà phân phối lớn trong việc phân phối các sản phẩm của dự án này sẽ đẩy nhanh tiến độ tiêu thụ sản phẩm của CCL khi DKRS là đơn vị môi giới BĐS có năng lực tại khu vực phía Nam...".

Theo đó, dự án Mekong Centre được quy hoạch trên tổng diện tích đất 110,92 ha và là một trong những dự án BĐS lớn nhất tại tỉnh Sóc Trăng với tổng số lượng sản phẩm khoảng 4.000 căn. Biên lợi nhuận của dự án đang dần được cải thiện nhờ giá bán trung bình tăng lên. Bên cạnh đó, các dự án hạ tầng như cao tốc Châu Đốc - Cần Thơ - Sóc Trăng hay Cảng quốc tế Trần Đề sẽ là động lực giúp cho giá đất tại tỉnh Sóc Trăng tăng trưởng về dài hạn. CTS duy trì đánh giá tích cực mức xếp hạng tăng trưởng của cổ phiếu này. Đồ thị giá của CCL đạt mức cao nhất và xu hướng ngắn hạn cũng được nâng từ mức giảm lên tăng. Do đó, CTS khuyến nghị các nhà đầu tư ngắn hạn có thể xem xét mua ở mức giá hiện tại.

Tại giá đóng cửa ngày 18/10/2021, cổ phiếu CCL đang được giao dịch với chỉ số P/E 2021 là 8,05 lần, mức định giá này theo quan điểm của CTS khá là hấp dẫn so hiệu quả kinh doanh được cải thiện của CCL. Theo đó, CCL dự kiến ghi nhận doanh thu 950 tỷ đồng cùng lợi nhuận sau thuế 81 tỷ đồng trong năm 2021, tương ứng với EPS đạt 1.705 đồng/cổ phiếu, do vậy CCL định giá ở mức 18.860 đồng/cổ phiếu.

"Tuy nhiên, dịch COVID-19 vẫn đang diễn biến phức tạp trên thế giới và tiềm ẩn nhiều nguy cơ ảnh hưởng trực tiếp đến công tác bán hàng tại dự án 5A tại thành phố Sóc Trăng của CCL. Bên cạnh đó, pháp lý các dự án bất động sản nhiều thủ tục phức tạp, ảnh hưởng đến tiến độ giải phóng mặt bằng và bàn giao các căn hộ trong quá trình thực hiện dự án", CTS lưu ý.

Có thể bạn quan tâm

Đầu tư cổ phiếu bất động sản: Cần nhìn xa trông rộng

04:30, 05/08/2021

Đầu tư công tác động mạnh mẽ đến cổ phiếu bất động sản

04:50, 06/08/2021

Cổ phiếu Bất động sản khu công nghiệp ITA hút dòng tiền

05:39, 20/04/2021