TTCK chỉ còn 9 phiên giao dịch nữa là khép lại tháng Mười - một tháng đầy thử thách nhọc nhằn với VN-Index, trong khi "cổ phiếu vua" - cổ phiếu ngân hàng vẫn tiêu tốn nguồn lực.

Trong nỗ lực VN-Index vượt ngưỡng 1.300 nhọc nhằn vì cứ hễ... “trèo lên là tuột xuống”, có thể nói cổ phiếu ngân hàng vẫn đang tỏ ra khả năng “gánh VN-Index” không bị tuột quá sâu.

Thống kê của FiinTrade cho thấy trong tuần qua, ngân hàng đã “tiêu tốn” tốn quá nhiều "nguồn lực" của thị trường, nhưng có vẻ kết quả không tương xứng.

Cụ thể, hút hết tiền từ các ngành khác, thể hiện qua tỷ trọng phân bổ dòng tiền vào ngân hàng đạt 29,3% (xét theo khung tuần) - tương đương gần 1/3 thanh khoản toàn thị trường (chỉ tính khớp lệnh trên HOSE, HNX và UPCOM).

Riêng trong phiên 18/10, tỷ trọng phân bổ dòng tiền vào ngân hàng tăng đột biến, đạt 40,5% - cao nhất trong 3 năm (xét theo khung ngày). Chỉ số dòng tiền tích lũy FMI cũng đạt đỉnh 1 năm.

“Xét mức tăng về giá (xét theo khung ngày và tuần) chưa đủ độ như mức độ cải thiện về dòng tiền. Chỉ số giá ngân hàng trong phiên gần như đi ngang với mức tăng rất nhẹ (+0,02%), lũy kế cả tuần thì tăng nhỉnh hơn (+0,56%) nhưng kém xa mức tăng của thực phẩm (+1,32%) - nhóm có dòng tiền yếu đi.

“Nhờ có ngân hàng (và cả bất động sản) "đỡ" nên VN-Index mới tránh bị điều chỉnh sâu trong tuần này. Một số cái tên đáng chú ý là STB, VIB, BID, TPB, MBB…”, bà Đỗ Hồng Vân, Trưởng phòng phân tích FiinGroup nhận định.

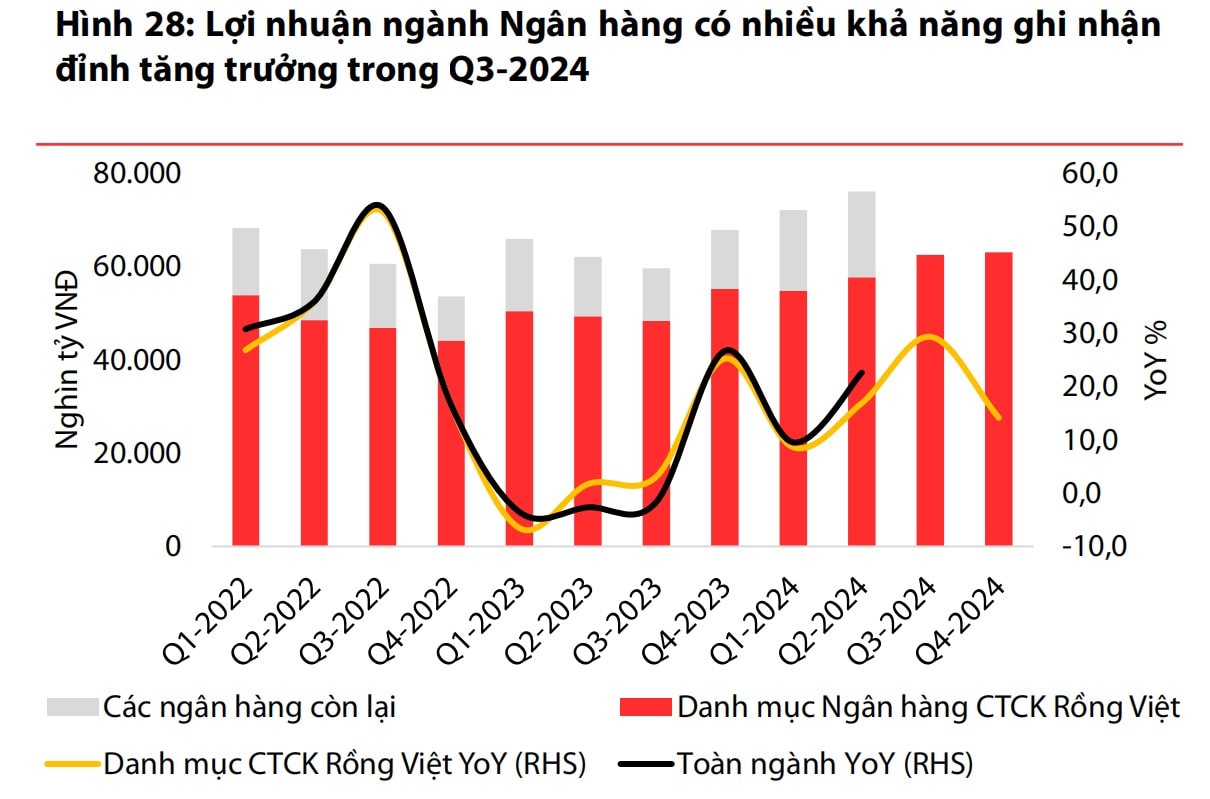

Nhìn chung trong tháng Mười, Khối Nghiên cứu CTCK Rồng Việt (VDSC) vẫn chọn cổ phiếu ngân hàng là tâm điểm của thị trường, với quan điểm tăng trưởng lợi nhuận trước thuế các ngân hàng thuộc danh mục theo dõi dự phóng tăng trưởng 29% trong quý III/2024, đưa mức tăng trưởng lũy kế 9 tháng/ 2024 đạt 18% và dự phóng lợi nhuận 2024F tăng trưởng 17%.

Cùng kỳ năm 2023 là thời điểm NIM toàn ngành tạo đáy, tín dụng tăng chậm do cả cung lần cầu đều có nhiều yếu tố giới hạn, chi phí tín dụng tạo đỉnh.

Tăng trưởng tín dụng các ngân hàng thuộc danh mục theo dõi ước đạt 10,5% YTD hay tăng 19,4% YoY và 2,3% QoQ khi nhu cầu tín dụng phục vụ sản xuất kinh doanh và tiêu dùng tiếp tục hồi phục. Ngoài ra, việc được cấp thêm hạn mức tăng trưởng tín dụng nếu đạt 80% hạn tín dụng được cấp đầu năm cũng là một động lực khiến nhiều NHTM tư nhân nhanh chóng đẩy vốn tín dụng thông qua các gói lãi suất ưu đãi.

NIM quý III kỳ vọng tăng nhẹ so với quý trước sau khi chất lượng tài sản cải thiện nhẹ trên cơ sở tái ghi nhận thêm nguồn thu lãi đã thoái trước đó, trong khi tác động từ diễn biến lãi suất đầu vào và đầu ra có ít khả năng thay đổi đáng kể NIM trong quý này. NIM quý III/2024 ước tính tăng 20 bps YoY, theo VDSC. Trong khi đó, chi phí tín dụng không còn gây áp lực lớn lên lợi nhuận trong quý này dựa trên kỳ vọng chất lượng tài sản cải thiện sau diễn biến các nhóm nợ trong quý II/2024 (nợ nhóm 2, 3 và 4 sau điều chỉnh đã bắt đầu giảm QoQ).

VDSC ước dự kiến tăng trưởng so với quý trước của nhóm ngân hàng đạt 8,2% QoQ. Trong đó, dự phóng tăng trưởng lợi nhuận chi tiết sẽ có 3 nhóm:

VPB, CTG, HDB là 3 ngân hàng có nhiều khả năng tăng trưởng cao nhất trong quý III/2024 với tốc độ tăng trưởng ước tính lần lượt đạt 124%, 72% và 36%.

Nhóm ngân hàng có mức tăng trưởng ở mức khá (15-25%) bao gồm BID, TCB, ACB, và MBB.

Nhóm ngân hàng có mức tăng trưởng dưới 10%YoY bao gồm VCB, VIB, OCB.

Với diễn biến tăng trưởng lợi nhuận kỳ vọng ở mức cao kết hợp với diễn biến về chất lượng tài sản đang ở “điểm uốn”, mặt bằng định giá của toàn ngành có nhiều khả năng được thị trường tái định giá từ nay cho tới mùa công bố KQKD quý III/ 2024, nhóm nghiên cứu nêu. Theo đó, khuyến nghị những NHTM đáng chú ý trong ngắn hạn bao gồm CTG (GMT: 41.500 VNĐ), VPB (GMT: 22.500 VNĐ), TCB (GMT: 28.900 VNĐ). Ngoài ra, mặc dù lợi nhuận dự kiến sẽ giảm so với cùng kỳ, VDSC cho rằng VIB cũng là lựa chọn mà nhà đầu tư có thể cân nhắc khi (1) Quá trình làm sạch bảng cân đối đang đi đến chặng cuối và lợi nhuận kỳ vọng phục hồi theo quý và (2) Mức định giá hấp dẫn trên so sánh tương quan với ROE.

Cho mục tiêu đầu tư nắm giữ trung và dài hạn, VCB, ACB, và CTG tiếp tục là những ngân hàng ưa thích, theo khối nghiên cứu.

Cập nhật thêm trong tuần vừa qua, câu chuyện ngân hàng chuyển giao bắt buộc sau nhiều năm triển khai đề án đã có 2 cái kết khi CB được chuyển giao về Vietcombank, OceanBank được chuyển giao về MB. Với chủ trương và cơ chế chuyển giao các NH nhận chuyển giao sở hữu 100% vốn Công ty con nhưng hạch toán độc lập; đồng thời sẽ được hỗ trợ chính sách đặc biệt về tăng trưởng tín dụng, VCB và MBB theo đó cũng đang được kỳ vọng sẽ là điểm sáng của nhóm ngân hàng.

Về kết quả kinh doanh quý III, một số DNNY đã công bố kết quả quý III trong đó ở nhóm ngân hàng, LPB nổi bật với lợi nhuận vượt trội đạt 2.331 tỷ đồng, tăng trưởng 134,8%yoy, 9 tháng 2024 lũy kế đạt 7.051 tỷ đồng tương đương đạt 84% kế hoạch năm, tăng trưởng tới 139,5% yoy.

Một số ngân hàng chưa công bố kết quả kinh doanh quý III, nhưng theo SSI, đã chia sẻ kết quả ước tính trong một hội thảo mới đây. Theo đó, đại diện BIDV (BID) cho biết lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng tín dụng của ngân hàng mẹ trong 9 tháng đầu năm dự kiến đạt 36.100 tỷ đồng, tăng 6% so với cùng kỳ. Riêng trong quý III, chỉ tiêu này đạt 11.700 tỷ đồng, tương đương tăng 3,3% so với cùng kỳ hoặc giảm 9,6% so với quý liền trước. Trong quý III, tăng trưởng tín dụng của ngân hàng đạt 10%, NIM tiếp tục cải thiện.

VietinBank (CTG) cũng tiết lộ tăng trưởng tín dụng đến quý III đạt 8,75%, thúc đẩy bởi lĩnh vực sản xuất, tỷ lệ nợ xấu mục tiêu dưới 1,5%. VietinBank hiện đang chờ phê duyệt chính thức từ NHNN để trả cổ tức bằng cổ phiếu từ lợi nhuận giữ lại trong giai đoạn 2009-2016 và năm 2021.

MB, “ngôi sao” của câu chuyện chuyển giao ngân hàng bắt buộc cũng cho biết kỳ vọng tăng trưởng tín dụng đạt hơn 12% trong quý III, so với hạn mức tín dụng được NHNN cấp là 18,6%.Tính đến cuối tuần thứ 3 của tháng 9/2024, tổng thu nhập hoạt động của MBB đạt 33.000 tỷ đồng, tăng 13% so với cùng kỳ. Tổng thu nhập hoạt động trong riêng quý III ở mức 10.300 tỷ đồng, tăng 3,6%. Tuy nhiên, chi phí dự phòng rủi ro tín dụng tăng trong quý III có thể khiến lợi nhuận trước thuế của ngân hàng đi ngang. NIM ngân hàng tiếp tục cải thiện (+0,6% so với tháng trước).

ACB được cấp room tín dụng 18,4% và tăng trưởng dư nợ khá tích cực. Đáng chú ý, ngân hàng cho biết NIM trong nửa cuối năm có thể giảm so với nửa đầu năm do lãi suất huy động tăng trong khi lãi suất cho vay khó có thể tăng tướng ứng, nợ xấu dự kiến tăng nhẹ.

Tương tự VPBank (VPB) cũng dự báo NIM chịu áp lực trong nửa cuối năm nhưng vẫn sẽ cải thiện so với năm 2023.

TCB kỳ vọng tăng trưởng tín dụng cả năm đạt 18-20%, nhờ sự phục hồi của thị trường BĐS.

Ngoài các ngân hàng kể trên, nhóm ngân hàng “có câu chuyện riêng” như EIB (ĐHĐCĐ bất thường, tác động chuyển dịch cơ cấu cổ đông và kiện tụng), hay STB (kỳ vọng bán 32,5% vốn STB tại VAMC thời gian tới) dự kiến cũng sẽ tiếp tục thu hút nhà đầu tư/ dòng tiền quan tâm.

.jpg "Ngành ngân hàng hỗ trợ doanh nghiệp vượt bão")