Những nhà băng nào sẽ có tăng trưởng tín dụng tốt và giai đoạn này có nên tích luỹ cổ phiếu ngân hàng?

Tăng trưởng tín dụng sẽ đạt mục tiêu 14%

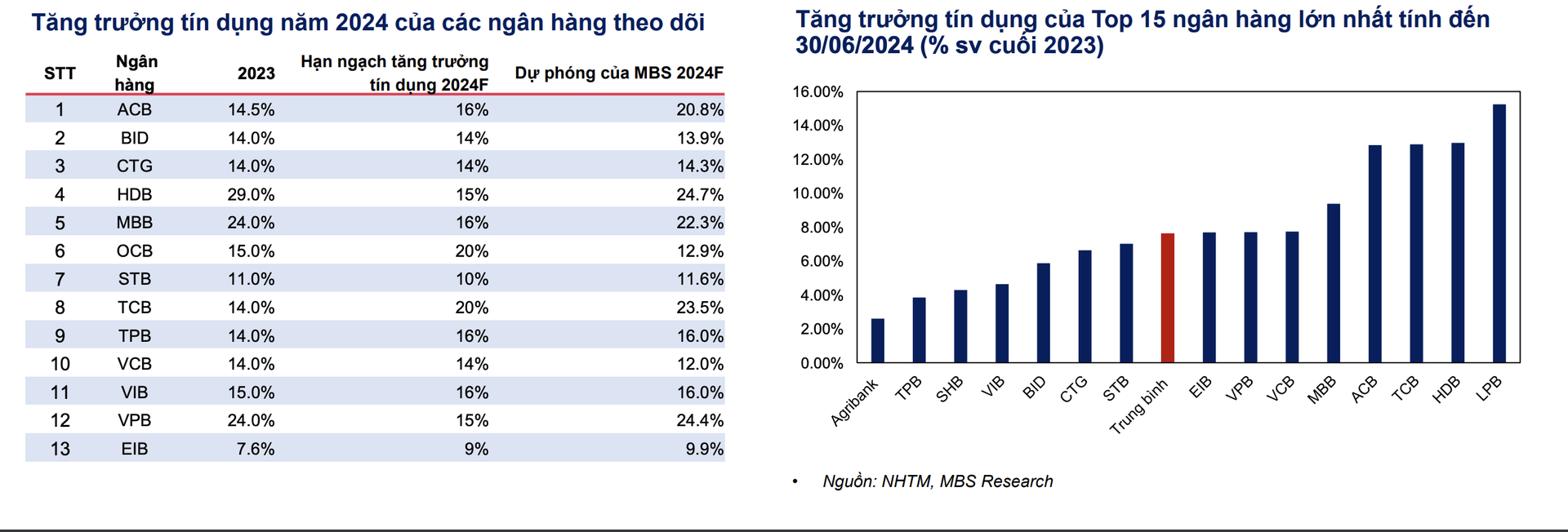

Theo Ngân hàng Nhà nước, tăng trưởng tín dụng ghi nhận đạt 6,25% vào ngày 16/8/2024, cách xa so với mục tiêu 14-15% trong năm 2024.

Theo báo cáo về ngành ngân hàng của CTCK MBS, như vậy, có thể nói, tăng trưởng tín dụng được cải thiện kể từ tháng 4/2024 nhờ sự phục hồi của sản xuất. Trong 7 tháng đầu năm, xuất nhập khẩu tăng lần lượt 15,7% và 18,5% dẫn tới thặng dư thương mại đạt 14.98 tỷ USD.

Tuy nhiên, tăng trưởng tín dụng được cải thiện nhanh hơn vào tháng cuối của Quý 2/2024 so với 5 tháng đầu năm cho thấy sự không chắc chắn trong các tháng tiếp theo. Nhìn chung, nhóm NHTM quy mô lớn đang dẫn dắt tăng trưởng tín dụng của cả hệ thống trong khi tăng trưởng tín dụng của các ngân hàng quốc doanh vẫn đang chậm vì hoạt động trả trước tăng mạnh nhờ lãi suất thấp.

MBS kỳ vọng tăng trưởng tín dụng sẽ đạt 14% trong năm 2024 với kịch bản tăng trưởng GDP là 6,5% cho cả năm. Cho vay bán lẻ dự kiến sẽ phục hồi mạnh trong những tháng cuối năm 2024 dẫn dắt bởi tài chính tiêu dùng, thẻ tín dụng và cho vay mua ô tô nhờ hiệu ứng từ lãi suất cho vay thấp. Theo đó, hoạt động cho vay mua nhà sẽ giữ tốc độ tăng trưởng cuối năm chủ yếu nhờ sự phục hồi của giao dịch bất động sản thứ cấp.

Đối với mảng khách hàng doanh nghiệp, dự báo hoạt động nhập khẩu và xây dựng hạ tầng sẽ là động lực chính cho tăng trưởng tín dụng cuối năm 2024. Đầu tư công và tư nhân nhích lên 2,3% trong 7 tháng đầu năm, kỳ vọng Bộ Kế hoạch và Đầu tư sẽ tăng cường giải ngân các dự án đầu tư công vào nốt cuối năm như sân bay Long Thành và cao tốc Bắc Nam để hoàn thành 95% kế hoạch Thủ tướng giao. Theo đó, hoạt động nhập khẩu sẽ tăng 15-16% vào năm 2024, nhờ mức tăng trưởng 18,5% đạt được trong 7 tháng đầu năm 2024.

Trong khi đó, bất động sản đang phục hồi thấp hơn dự kiến một số dấu hiệu phục hồi tích cực như tỷ lệ hàng tồn kho trên tài sản của các công ty bất động sản tăng nhẹ; doanh thu thuế liên quan đến đất đai tăng cao được ghi nhận trong 7 tháng đầu năm. Những tín hiệu này sẽ là động lực tăng trưởng tín dụng cho ngành ngân hàng trong những tháng còn lại của năm 2024.

Nhóm ngân hàng nào sẽ hưởng lợi?

Vậy những ngân hàng nào sẽ đạt mức tăng trưởng tín dụng cao hơn trong thời gian còn lại của năm 2024, MBS cho rằng những ngân hàng có đặc điểm sau: Đó là nhà băng có có NIM cao hơn, một số ngân hàng có thể hy sinh (NIM) bằng cách giảm lãi suất cho vay, bao gồm: VPB, MBB, TCB và HDB; Một số nhà băng có chất lượng tài sản vững chắc, đó là các ngân hàng có chất lượng tài sản đã được kiểm chứng trong thời kỳ đại dịch Covid-19 (tính đến thời điểm hiện tại) sẽ có vị thế tốt hơn.

Các ngân hàng này như ACB, VCB, TCB có thể vượt qua áp lực trích lập dự phòng trong các quý tới khi tín dụng tiếp tục tăng trưởng; Các nhà băng có mức tăng trưởng tín dụng mạnh mẽ trong lịch sử gồm các ngân hàng chứng tỏ được khả năng hấp thụ tín dụng trong bối cảnh áp lực trả trước cao, có khả năng duy trì tăng trưởng.

Theo MBS, NIM trong năm 2024 của một số ngân hàng dự kiến sẽ giảm ở hầu hết các ngân hàng bởi lãi suất huy động duy trì ở mức thấp và nhu cầu tín dụng yếu đã khuyến khích các ngân hàng giảm lãi suất cho vay và sẽ làm giảm NIM của hầu hết các ngân hàng. NIM cho 06 tháng đầu năm của các ngân hàng niêm yết giảm 18 điểm bình quân so với cùng kỳ đạt 3,87%.

MBS cũng cho rằng lãi suất huy động sẽ tăng nhẹ trong nửa cuối năm 2024, trong khi lãi suất cho vay sẽ giữ nguyên hoặc giảm nhẹ trong nửa cuối năm 2024 để thu hút khách hàng. Ngoài ra, các ngân hàng có lợi thế về COF như HDB, TCB và VPB, có khả năng duy trì NIM trong nửa cuối năm 2024. Năm 2025, giả định nhu cầu tín dụng cao hơn dẫn đến lãi suất cho vay cao hơn sẽ gúp phục hồi NIM của các ngân hàng trong khi COF sẽ được duy trì ở mức tương tự như năm 2024.

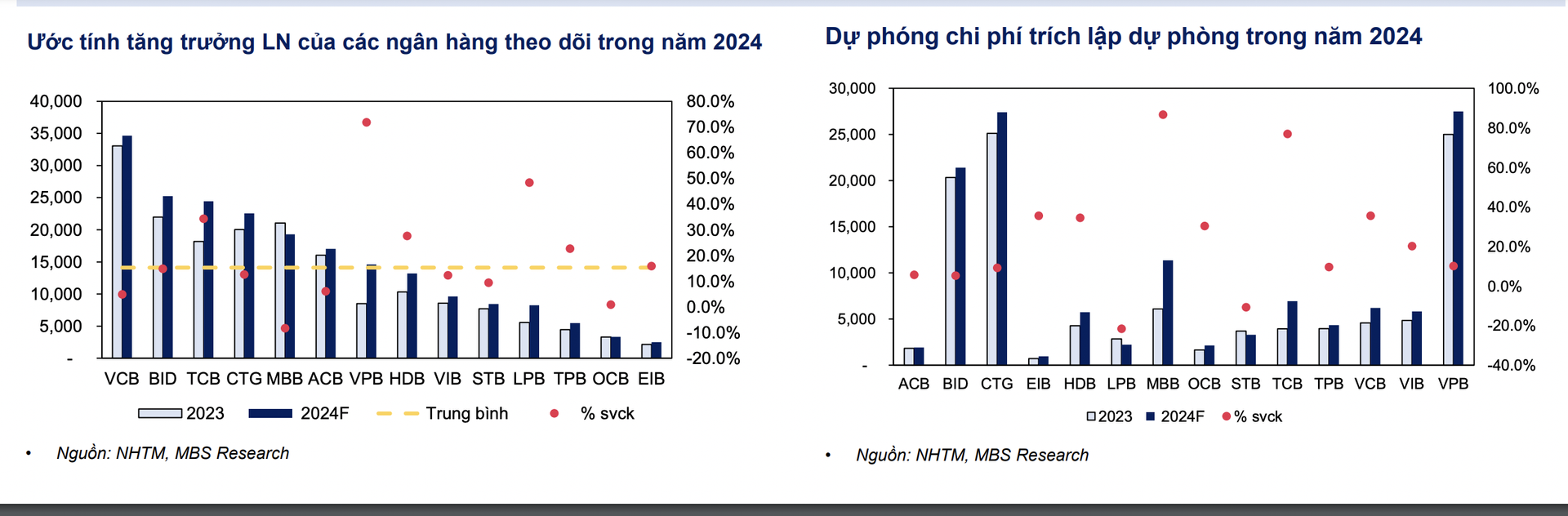

Trong cuối năm 2024, MBS dự báo NIM của hầu hết các ngân hàng sẽ đi ngang hoặc giảm nhẹ khiến thu nhập hoạt động của các ngân hàng giảm tốc. Do đó, các ngân hàng sẽ không còn nhiều dư địa cho việc trích lập dự phòng cũng như xử lý nợ xấu, từ đó chất lượng tài sản của các ngân hàng niêm yết theo quay trở lại mức cao như quý 3/2023.

Cổ phiếu ngân hàng cần lưu ý

Dự báo cho thấy rằng nhóm Ngân hàng TMCP có quy mô lớn có được mức tăng trưởng lợi nhuận tốt hơn so với nhóm Ngân hàng TMNN và nhóm Ngân hàng TMCP quy mô nhỏ sẽ dẫn dắt tăng trưởng tín dụng toàn toàn ngành trong khi nhóm Ngân hàng TMNN sẽ giữ vai trò duy trì. Một điểm nữa, NIM của nhóm Ngân hàng TMCP quy mô lớn sẽ phục hồi mạnh mẽ hơn so với 2 nhóm còn lại nhờ chính sách giá linh hoạt hơn nhóm Ngân hàng TMNN và có lợi thế về COF hơn so với nhóm Nhân hàng TMCP quy mô nhỏ.

Với TCB, dự báo tăng trưởng tín dụng sẽ duy trì tốc độ như đầu năm và đạt 23,5% trong năm 2024. NIM sẽ phục hồi mạnh và đạt 4,5% trong 2024. Lợi nhuận của TCB được dự phóng tăng 34,3% so với cùng kỳ do chi phí dự phòng tăng đáng kể 76,9%, tương đương 112,7% kế hoạch năm 2024. P/B mục tiêu là 1,2 lần do rủi ro từ các bên liên quan và khả năng phục hồi yếu của thị trường bất động sản sơ cấp.

Với VPB, tăng trưởng tín dụng được điều chỉnh xuống 24,4% và NIM sẽ tăng 35 điểm bình quân lên 5,9%. FE Credit (FEC) ghi nhận 145 tỷ đồng lợi nhuận trước thuế trong Quý 2/2024, giảm lỗ lũy kế trong 6 tháng đầu năm 2024 xuống còn 707 tỷ đồng. FEC dự kiến sẽ không ghi nhận khoản lỗ nào trong năm tài chính 2024. Chi phí dự phòng trong năm 2024 sẽ tăng 10,0%. Lợi nhuận của VPB trong năm 2024 được dự báo sẽ đạt 14.598 tỷ đồng. P/B hiện tại là 1,1 lần, khá hấp dẫn so với các công ty cùng ngành và trong dài hạn do chất lượng tài sản và tăng trưởng lợi nhuận đã phục hồi.

Với VCB, dư nợ cho vay vào năm 2024 sẽ tăng 12% do cho vay cá nhân dự kiến sẽ phục hồi trong nửa cuối năm 2024, được hỗ trợ bởi sự phục hồi kinh tế và nhu cầu tín dụng bán lẻ gia tăng. NIM sẽ tăng 11 điểm bình quân lên 3,2% trong năm tài chính 2025. Dự phóng lợi nhuận ròng sẽ tăng 4,8%/14,8% trong năm 2024-2025.

VCB vẫn là lựa chọn an toàn nhờ lợi nhuận ròng tăng trưởng 15% trong năm 2025 và chất lượng tài sản hàng đầu với bộ đệm dự phòng lớn nhất trong số các ngân hàng. Do vậy những nhóm cổ phiếu ngân hàng đã phân tích đang là thời điểm tích luỹ nhà đầu tư cần mở chiến lược mua và nắm giữ cho tới thời điểm cuối năm, MBS khuyến nghị.