Tăng trưởng tín dụng tiếp tục được thúc đẩy trong năm 2025 với định hướng duy trì mức lãi suất thấp hỗ trợ tăng trưởng kinh tế.

Dự báo NIM có xu hướng giảm nhẹ do cạnh tranh lãi suất cho vay giữa các ngân hàng và rủi ro nợ xấu gia tăng đặc biệt ở nhóm ngân hàng tư nhân nhỏ.

Tính đến cuối tháng 6/2025, tăng trưởng tín dụng toàn hệ thống ngân hàng đạt 8,3% YTD, gấp 2,4 lần mức tăng trưởng 3,43% cùng kỳ năm 2024, cao hơn năm 2019 - giai đoạn trước Covid (số liệu tính trên thống kê ban đầu chưa gồm số liệu cập nhật do NHNN thống kê về sau).

Tính theo số tuyệt đối, gần 1,3 triệu tỷ đồng đã được cung ứng ra nền kinh tế trong 6 tháng đầu năm. Với mục tiêu tăng trưởng tín dụng 16% cho năm 2025, số dư tín dụng có thể cung ứng ra nền kinh tế trong nửa cuối năm là 1,2 triệu tỷ đồng.

Chi tiết theo ngành nghề, tăng trưởng tín dụng toàn hệ thống được hỗ trợ từ khoản mục tín dụng khác, chiếm phần lớn từ tín dụng bất động sản (BĐS). Tăng trưởng tín dụng mảng nông nghiệp, thương mại, xây dựng và công nghiệp thấp hơn chỉ số chung.

Tăng trưởng tín dụng phân hóa theo các Ngân hàng với tỷ lệ tăng mạnh tại nhóm Ngân hàng quy mô nhỏ được dẫn dắt bởi tín dụng BĐS. Tăng trưởng tín dụng tại nhóm Ngân hàng Quốc doanh tương đối thấp, trừ diễn biến tích cực tại CTG, ông Nguyễn Minh Hạnh - Giám đốc Phân tích SHS chia sẻ.

"Hệ thống Ngân hàng sẽ hoàn thành kế hoạch tăng trưởng tín dụng trong năm 2025, được hỗ trợ bởi môi trường lãi suất thấp và các dự án đầu tư cơ sở hạ tầng được đẩy mạnh triển khai", ông Hạnh đánh giá.

NIM toàn ngành quý I/025 giảm 3 điểm cơ bản so với quý trước, đạt 2,95%. Nguyên nhân do lợi suất tài sản giảm mạnh. Định hướng điều hành giảm lãi uất cho vay và mở rộng tín dụng của Ngân hàng Nhà nước nhằm hỗ trợ tăng trưởng kinh tế dẫn đến áp lực cạnh tranh lãi suất gia tăng trên toàn hệ thống, dẫn đầu từ khối Ngân hàng quốc doanh. Tăng trưởng tín dụng trong quý I/2025 chủ yếu là tín dụng ngắn hạn (chiếm 75% tín dụng tăng thêm) cũng là yếu tố ảnh hưởng đến NIM toàn ngành.

Chi tiết theo từng Ngân hàng, SHS thống kê đa số các Ngân hàng có NIM giảm nhẹ so với năm 2024. Xu hướng đẩy mạnh tín dụng tiêu dùng BĐS với lãi suất cho vay mua nhà ưu đãi trong 1 - 2 năm đầu làm giảm tác động từ mở rộng tín dụng tiêu dùng BĐS đến NIM.

Theo ông Hạnh, kỳ vọng NIM duy trì hoặc có thể phục hồi nhẹ trong nửa cuối năm 2025, được hỗ trợ từ lãi suất huy động dự báo ổn định và việc đẩy mạnh đầu tư vào cơ sở hạ tầng, giúp tăng tín dụng

trung dài hạn.

Tuy nhiên xét về trung hạn, bối cảnh nguồn cung tín dụng được định hướng đẩy mạnh làm gia tăng mức độ cạnh tranh trên toàn hệ thống sẽ cản trở diễn biến phục hồi của NIM.

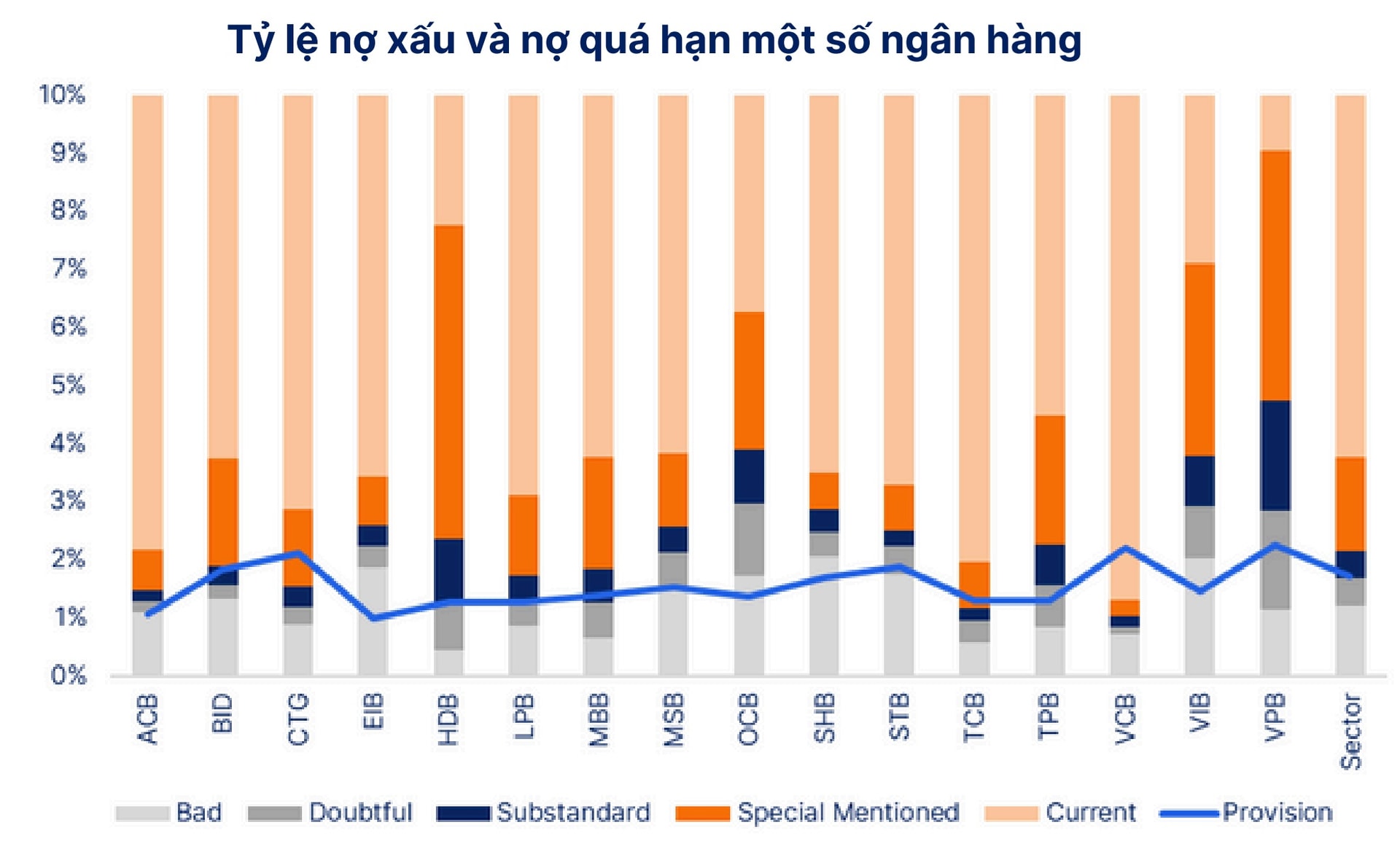

Chất lượng tài sản toàn hệ thống suy giảm trong quý I/2025, với tỷ lệ nợ xấu (NPL) tăng 24 điểm cơ bản theo quý, lên mức 2,19%, do nợ xấu mới hình thành gia tăng sau mức thấp ghi nhận trong quý IV/2024. Việc tỷ lệ nợ xấu tăng trong quý I là diễn biến thường thấy khi các Ngân hàng thường có xu hướng sử dụng dự phòng xóa nợ xấu trong quý IV. Thông tư 02 hết hiệu lực vào cuối năm 2024 cũng là yếu tố làm tăng tỷ lệ nợ xấu toàn ngành.

Chi phí tín dụng thấp hơn mức hình thành nợ xấu khiến tỷ lệ bao phủ nợ xấu toàn Ngành tiếp tục xu hướng giảm. Bộ đệm dự phòng mỏng đi sẽ gây áp lực lên lợi nhuận của các ngân hàng trong tương lai.

Kỳ vọng Nghị quyết 42/2017 được luật hóa giúp hệ thống Ngân hàng đẩy nhanh tiến độ xử lý nợ xấu.

Ngày 27 tháng 6 năm 2025, Quốc hội đã thông qua việc sửa đổi Luật Các tổ chức tín dụng năm 2024, khôi phục quyền thu giữ tài sản bảo đảm của Tổ chức tín dụng để xử lý nợ xấu, đã từng được áp dụng tại Nghị quyết 42/2017, hết hiệu lực từ 1/1/2024. Nghị quyết 42 được luật hóa kỳ vọng là giải pháp giúp hệ thống Ngân hàng đẩy nhanh tiến độ xử lý nợ xấu, tăng thu nhập hoạt động, khơi thông dòng vốn kinh doanh, từ đó tăng hiệu quả sử dụng vốn.

Tăng hiệu quả xử lý nợ, giảm rủi ro pháp lý. Việc TCTD được quyền thu giữ tài sản đảm bảo giúp các Ngân hàng tránh được quy trình khởi kiện – thi hành án kéo dài nhiều năm từ đó rút ngắn thời gian thu hồi vốn, khơi thông dòng vốn kinh doanh. Tài sản được xử lý nhanh được kỳ vọng là nhóm bất động sản – chiếm đến 80–90% giá trị tài sản thế chấp và cho vay tiêu dùng (ô tô).

Tăng chất lượng tài sản và thu nhập từ xử lý nợ xấu. Tỷ lệ lợi nhuận khác từ xử lý nợ xấu thống kê từ 29 Ngân hàng niêm yết và đăng ký giao dịch chiếm tỷ lệ 16% quy mô nợ xấu năm 2024. Tỷ lệ này thấp hơn giai đoạn 2017- 2022 khi Nghị quyết 42 có hiệu lực.

"Các Ngân hàng được hưởng lợi nhiều nhất là các có quy mô nợ xấu cao (BID, VPB, CTG, VCB, MBB) và các Ngân hàng có tỷ trọng bán lẻ lớn (VIB, ACB, STB)", ông Nguyễn Minh Hạnh - SHS nhận định.

Trong khi đó, quan điểm của VNDirect cho rằng, những ngân hàng tập trung cho vay bán lẻ như MB, HDBank, VPBank hay VIB sẽ là các bên hưởng lợi lớn nhờ khả năng xử lý nhanh các khoản vay nhỏ.

SSI Research cũng cho rằng ngân hàng bán lẻ sẽ hưởng lợi đầu tiên. Cụ thể, các ngân hàng có tỷ trọng cho vay bán lẻ cao như VPBank hay VIB sẽ được hưởng lợi lớn từ khung pháp lý này. Việc xử lý nhanh các khoản vay nhỏ giúp giảm gánh nặng vận hành, đồng thời cải thiện khả năng sinh lời.

Luật hóa cũng hỗ trợ tích cực cho các ngân hàng nhận chuyển giao bắt buộc như Vietcombank và HDBank trong việc tái cấu trúc các tổ chức tín dụng yếu kém, góp phần cải thiện chất lượng tài sản và khơi thông dòng vốn cho tăng trưởng tín dụng bền vững, theo SSI Research.

Theo tính toán của SHS, hệ số định giá P/B ngành Ngân hàng sau diễn biến giảm khi thị trường giảm sâu do cú sốc thuế quan đầu tháng 4 đã quay trở lại kênh dưới vùng phân phối chuẩn. Hiện P/B ngành Ngân hàng đang là 1,5x, thấp hơn 13% so với định giá P/B trung bình giai đoạn 2015-2025. Lưu ý rằng hệ số định giá này chưa bao gồm đợt sóng tăng đưa VN-Index lập đỉnh mọi thời đại vào tuần qua; trong đó theo sóng có nhiều mã cổ phiếu ngân hàng đã tăng mạnh, điển hình như HDB, hay đi cùng sóng tăng với thanh khoản tích cực của SHB...

So sánh tương quan tại thời điểm cuối quý I/2025, trừ LPB và STB có P/B cao hơn mức trung bình, đa số các Ngân hàng đều giao dịch ở mức P/B bằng hoặc thấp hơn, theo chuyên gia.

Dù đánh giá thận trọng về xu hướng NIM, các chuyên gia SHB duy trì triển vọng TÍCH CỰC đối với Ngành Ngân hàng dựa trên các cơ sở:

Chính phủ kiên định mục tiêu tăng trưởng GDP năm 2025 đạt 8% trở lên, góp phần tạo nền tảng vững chắc để đạt tốc độ tăng trưởng hai con số trong các năm tiếp theo.

Tăng trưởng tín dụng tiếp tục là động lực chính thúc đẩy tăng trưởng kinh tế, hỗ trợ tăng trưởng tín dụng ngành Ngân hàng. Nghị quyết 42/2017 được luật hóa, giao quyền thu giữ tài sản đảm bảo cho Tổ chức tín dụng giúp hệ thống Ngân hàng đẩy nhanh tiến độ xử lý nợ xấu, từ đó giúp khơi thông dòng vốn, tăng tài sản có sinh lời và cải thiện hệ số NIM.

Đầu tư công nghệ và chuyển đổi số đang trở thành động lực cốt lõi thúc đẩy hiệu quả hoạt động của các ngân hàng, đặc biệt trong việc tối ưu hóa chỉ số chi phí trên thu nhập.

Định giá nhóm cổ phiếu Ngân hàng vẫn ở mức hấp dẫn. Dòng tiền sẽ hướng đến những ngân hàng có câu chuyện đầu tư về triển vọng tăng trưởng, hướng truyền thông mới làm tăng khả năng cạnh tranh, thu nhập bất thường hoặc hoàn thành tái cơ cấu.