Tỷ lệ biên lãi ròng (NIM) của các tổ chức tín dụng được cải thiện, thúc đẩy bởi xu hướng cải thiện chất lượng tài sản và khả năng trả nợ tích cực hơn từ phía khách hàng.

Điều này hứa hẹn lợi nhuận của các ngân hàng trong nửa cuối năm 2025 và cả năm 2025 sẽ tích cực hơn, trên nền tăng trưởng lợi nhuận nửa đầu năm.

Theo thống kê của VDSC, nửa đầu 2025, lợi nhuận trước thuế (LNTT) của 27 ngân hàng niêm yết đạt gần 89 nghìn tỷ đồng (+17% YoY), dẫn dắt bởi tăng trưởng tín dụng, thu hồi nợ xấu tích cực và chi phí tín dụng đi ngang so với cùng kỳ. Lũy kế 6T25, LNTT của các ngân hàng này đạt 172 nghìn tỷ đồng, tăng trưởng 16% YoY, và hoàn thành 49% tổng LNTT kế hoạch năm 2025. ·

Tăng trưởng tín dụng đạt 10,0% YTD, ghi nhận mức tăng tích cực trong vòng 5 năm trở lại đây và tương đương với năm 2022. Kết quả này hoàn thành khoảng 62% mục tiêu tăng trưởng tín dụng đầu năm. Tính đến ngày 8/8, TTTD đạt 10,2% YTD.

Tăng trưởng huy động của các ngân hàng niêm yết tính tới hết 2Q25 đạt 10,0%, bắt kịp với tốc độ TTTD sau 5 quý tăng trưởng thấp hơn tín dụng. Các ngân hàng tiếp tục đẩy mạnh huy động qua kênh giấy tờ có giá (+25,0% YTD), đưa tỷ trọng giấy tờ có giá trong cơ cấu huy động lên 11,9% (2024 là 10,3% và 1Q25 là 11,1%), còn huy động tiền gửi tăng 8,3% YTD.

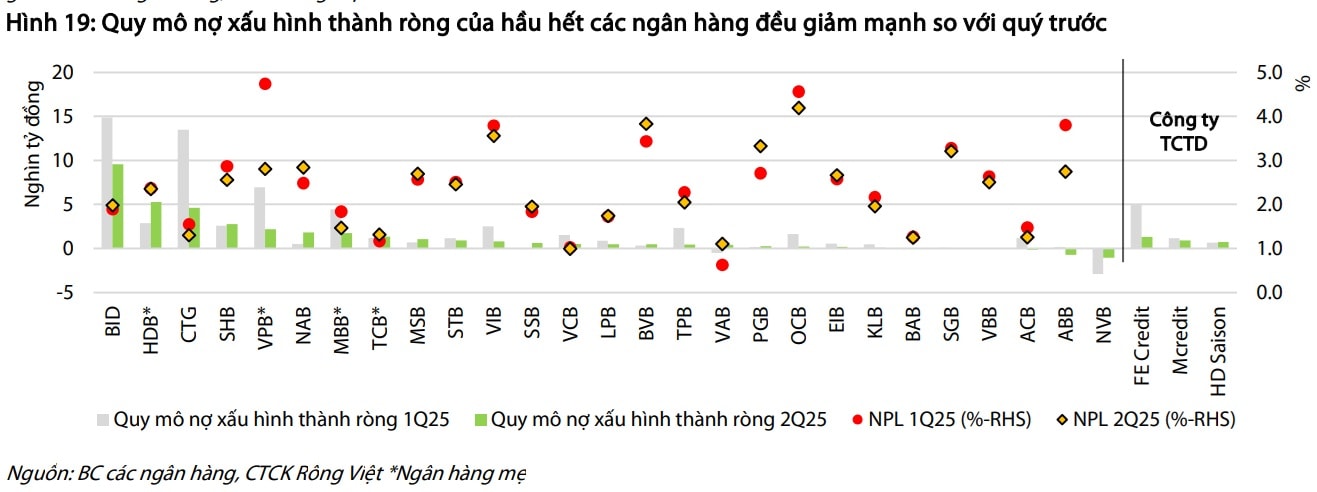

Đáng chú ý, NIM toàn ngành đã tăng 10 bps QoQ lên 3,15%, tuy nhiên vẫn thấp hơn so với cùng kỳ gần 40 bps. Diễn biến này được thúc đẩy bởi xu hướng cải thiện rõ rệt trong chất lượng tài sản của toàn ngành, với tổng nợ quá hạn (nợ nhóm 2 và nợ xấu) hình thành ròng giảm mạnh so với các quý trước.

NIM cải thiện là một trong yếu tố hứa hẹn sự tích cực hơn cho lợi nhuận của các ngân hàng, đặc biệt khi đi cùng tín hiệu về khả năng trả nợ của khách hàng vay cũng đã có cải thiện tích cực trên diện rộng.

Tại cuối tháng 6/2025, nợ xấu nội bảng toàn ngành chỉ tăng gần 2 nghìn tỷ đồng so với quý trước và tỷ lệ nợ xấu toàn ngành đã giảm 12bps QoQ xuống 2,04%.

Trong nửa cuối năm 2025, việc cải thiện tỷ lệ NIM có được tiếp tục hay không khi lãi suất huy động có xu hướng tăng là một ẩn số. Tuy nhiên, xu hướng cải thiện chất lượng tài sản theo các nhà phân tích sẽ vẫn tiếp tục được đẩy mạnh với sự thuận lợi từ bối cảnh tích cực chung của nền kinh tế, sự khởi sắc của thị trường bất động sản và đặc biệt là Luật hóa Nghị quyết 42 sắp đi vào hiệu lực.

Chứng khoán Maybank cho rằng NIM giảm khoảng 45 điểm cơ bản, còn 3,3% trong năm 2025. Các nhà phân tích lưu ý NIM đã giảm 38 điểm cơ bản trong 6T2025, khá tương đồng với dữ liệu NIM chung của 27 ngân hàng niêm yết (-40bps) theo VDSC.

VDSC cho rằng nhiều khả năng đà giảm của NIM đã tạo đáy trong nửa đầu năm 2025 vốn chịu sức ép từ thoái lãi phải thu cộng với cạnh tranh lãi suất đầu ra, và kỳ vọng vào kịch bản cải thiện nhẹ trong nửa cuối năm. Các động lực cho NIM gồm: (1) nhu cầu vay trung dài hạn khả quan hơn của nền kinh tế kết hợp với triển vọng lành mạnh của chất lượng tài sản giúp nâng cao lợi suất tài sản sinh lãi; (2) Dòng vốn giải ngân đầu tư công dồi dào hơn từ nay đến cuối năm (ước tính trên 500 nghìn tỷ đồng) và hạ tỷ lệ dự trữ cho 4 NHTM tham gia nhận chuyển giao bắt buọc các ngân hàng yếu kém từ 4Q25 (ước tính gần 40 nghìn tỷ đồng) sẽ giúp giải tỏa áp lực thanh khoản trên thị trường cũng như ổn định lại mặt bằng lãi suất huy động. Áp lực thanh khoản, trên thực tế, đã diễn ra trong thời gian đầu tháng 8 khi lãi suất bình quân liên ngân hàng đã bắt đầu tăng mạnh, đỉnh điểm lên gần 6% vào đầu tháng 8, bất chấp việc NHNN tiếp tục bơm tiền trên kênh OMO, nâng quy mô OMO lưu hành chạm ngưỡng 200 nghìn tỷ đồng.

Định giá ngành ngân hàng theo các chuyên gia VDSC, tuy vậy, đã tăng cao. Cụ thể, tăng trưởng tín dụng mạnh mẽ đã tác động tích cực đến thanh khoản của thị trường vốn trong những tháng gần đây. Điều này, kết hợp với tín hiệu khả quan trong KQKD của ngành Ngân hàng ở chất lượng tài sản và tăng trưởng lợi nhuận, đã giúp chỉ số giao dịch ngành Ngân hàng bứt phá trong tháng 7 và tháng 8 (tính tới 27/8) với mức tăng lần lượt 11% và 18%, kéo mức tăng từ đầu năm đạt 40%.

Bên cạnh đó, kỳ vọng sớm nâng hạng thị trường chứng khoán trong tháng 9 và các câu chuyện riêng (IPO công ty con, mở rộng hoạt động sang mảng tiền kỹ thuật số, phát hành tăng vốn, chia cổ tức) cũng là những chất xúc tác tích cực đối với nhóm cổ phiếu ngân hàng. Diễn biến trên đã đưa chỉ số định giá P/B đạt 1,83x, mức cao nhất trong vòng 3 năm và cao hơn bình quân 5 năm là 1,71x, phần lớn được thúc đẩy bởi quá trình tái định giá của nhóm ngân hàng TMCP.

Hiện tại, định giá của nhóm ngân hàng TMCP quy mô lớn (MBB, TCB, VPB, ACB, STB) đã đạt 1,77x, cao hơn mốc bình quân 5 năm (1,43x) khoảng 1 độ lệch chuẩn và rút ngắn khoảng cách với định giá của nhóm ngân hàng quốc doanh (2,08x). Trong 5 năm gần nhất, định giá của các ngân hàng TMCP thường có mức chiết khấu khoảng 30-40% so với các ngân hàng quốc doanh và thường có sự điều chỉnh sau mỗi lần tiệm cận nhóm này (như tháng 6/2021 và tháng 11/2021).

Lưu ý những phản ứng của thị trường khi VN-Index cuối tuần vừa qua sau thời khắc vượt đỉnh 1.700, lại điều chỉnh mất hơn 40 điểm lùi về 1.666,97 điểm, đã ghi nhận tác động tiêu cực tới chỉ số đến từ nhóm ngân hàng như VCB, BID, VPP, ngoài ra còn có VHM. Tuy nhiên trong nhóm này, VCB và BID là những mã chưa ghi nhận mức tăng tích cực so với các cổ phiếu cùng ngành. Do đó, định giá P/B của từng mã ngân hàng có sự phân hóa sâu, và theo phân hóa về triển vọng lợi nhuận cuối năm.