Nhu cầu điện được dự báo sẽ ngày càng tăng cao, được xem như “đòn bẩy” cho cổ phiếu ngành điện.

Bộ Công Thương cho rằng nhu cầu điện sẽ tăng mạnh trong năm nay khi Chính phủ đặt mục tiêu tăng trưởng GDP 8% và thông qua Đề án Điều chỉnh Quy hoạch điện 8 (QHĐ8).

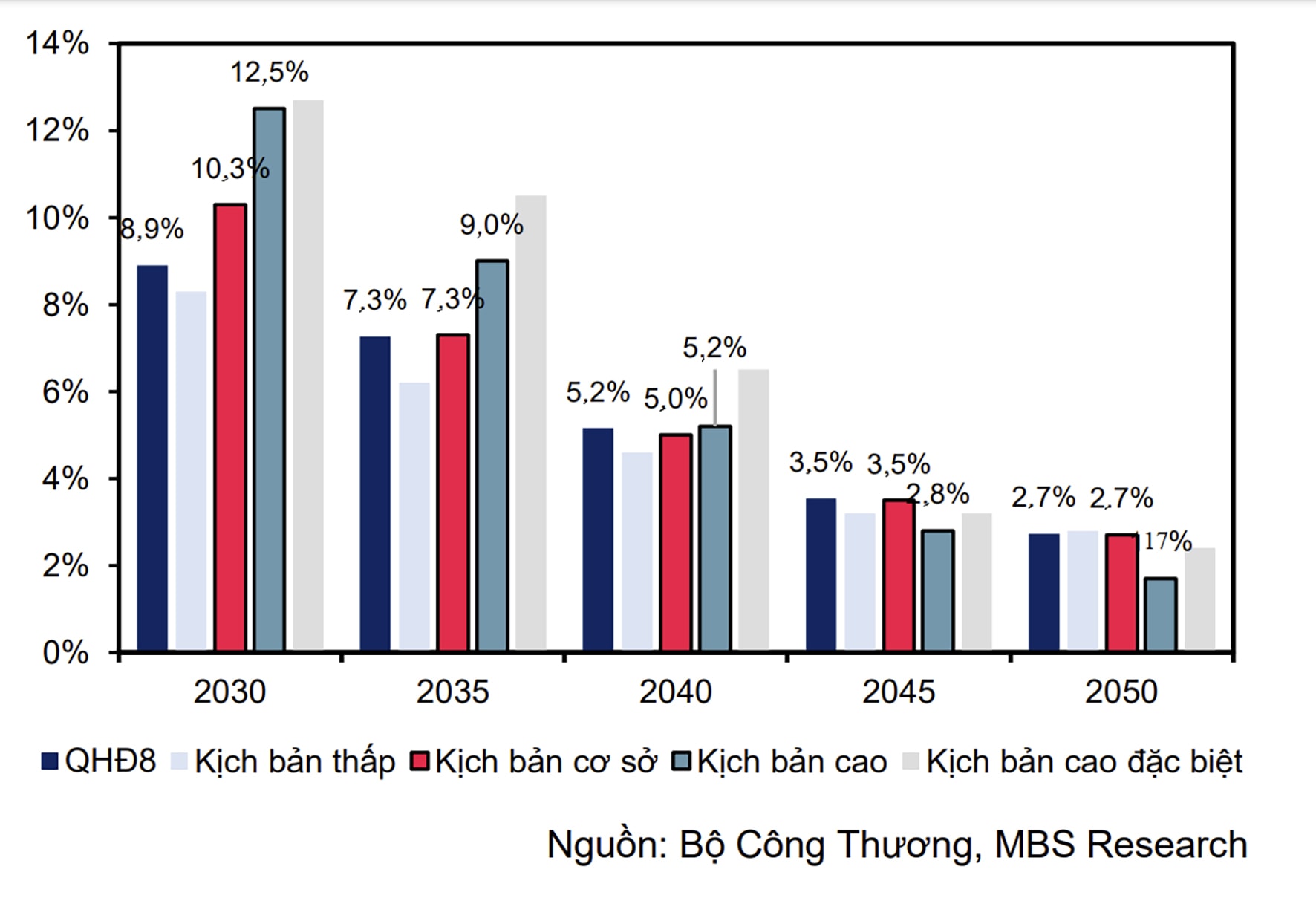

Bộ Công Thương dự kiến tăng trưởng tiêu thụ điện đạt 10,3% và tăng lên mức 12,5% từ năm 2030. Đáng chú ý, QHĐ8 điều chỉnh bổ sung thêm kịch bản tăng trưởng kinh tế, dự kiến kéo tăng trưởng tiêu thụ điện đạt 12,8%. Đây là triển vọng của ngành điện trong trung hạn, đặc biệt trong bối cảnh tăng trưởng nguồn điện đang bị chậm trễ so với tiến độ QHĐ8.

Theo đó, để bù đắp cho sự thiếu hụt công suất, QHĐ8 đề suất tăng 3.949 - 5.321MW điện gió, tăng mạnh 25.867 - 52.825MW nguồn điện mặt trời… Cùng với nhiều tín hiệu tích cực về chính sách cho nhóm năng lượng tái tạo (NLTT) bao gồm các thông tư về dự thảo khung giá sơ bộ, dự thảo cơ chế đấu thầu các dự án năng lượng, thị trường điện NLTT có nhiều khả năng sẽ sôi động trở lại từ năm 2025. Điều đặc biệt hơn, QHĐ8 khởi động lại phát triển điện hạt nhân, bổ sung 6.400MW và phấn đấu hoàn thành trong năm 2030-2031.

Như vậy, trong khuôn khổ những thay đổi của QHĐ8, các doanh nghiệp nhóm NLTT sẽ được hưởng lợi rõ ràng nhất. Theo đó, các doanh nghiệp điện NLTT bao gồm các nhà thầu xây dựng, tư vấn thiết kế như PC1, TV1, TV2 sẽ được hưởng lợi sớm từ tăng mạnh nguồn việc. Trong khi đó, các nhà phát triển NLTT hàng đầu như REE, HDG, GEG tiếp tục đẩy mạnh tham vọng mở rộng công suất nhà máy, được thúc đẩy bởi các chính sách đang được triển khai ráo riết trong 2025.

Theo những thay đổi của QHĐ8, những doanh nghiệp điện gió niêm yết hàng đầu sẽ được hưởng lợi nhờ bổ sung các dự án vào quy hoạch. Với nhiệm vụ phát triển điện gió từ nay đến 2030 là rất lớn, kỳ vọng sẽ có cơ chế và môi trường đầu tư hấp dẫn tương ứng để thúc đẩy các nhà đầu tư tiếp tục tham gia vào thị trường này.

Trong năm 2025, một số cơ chế kỳ vọng sẽ được ban hành như khung giá cho điện gió; cơ chế đấu thầu cho các dự án năng lượng, tạo cơ sở để các nhà đầu tư triển khai dự án mới. Một số doanh nghiệp như REE, HDG, GEG sẽ được hưởng lợi. Ở giai đoạn sớm hơn, tăng cường phát triển điện gió là cơ hội cho các nhà thầu xây dựng, tư vấn thiết kế, như PC1, TV2, TV1.

Với nhu cầu "điện sạch" phù hợp với xu thế hiện tại, đây là cơ hội để các nhà đầu tư khởi động giai đoạn phát triển mạnh các nguồn điện mặt trời, đặc biệt khi chi phí đầu tư các nguồn điện này ngày càng rẻ. Hiện tại, 2 doanh nghiệp niêm yết bao gồm TV2 và REE sẽ được hưởng lợi. Trong đó, TV2 đã thực hiện ký hợp đồng với nhiều khách hàng là đối tác cung cấp điện, trong khi đối với REE, với danh mục thủy điện lớn, doanh nghiệp này có nhiều đề xuất về bổ sung các dự án điện mặt trời vào quy hoạch.

Đối với điện hạt nhân, trong bối cảnh PVN và EVN được giao nhiệm vụ chủ trì triển khai điện hạt nhân Ninh Thuận 1 và 2, đây là hai doanh nghiệp có sẵn nguồn nhân lực được đào tạo chuyên môn về điện hạt nhân…

Trong số các cổ phiếu nhóm ngành điện, các nhà đầu tư có thể xem xét các cổ phiếu sau đây:

Thứ nhất là cổ phiếu PC1 của Công ty Cổ phần Tập đoàn PC1. Đây là doanh nghiệp đầu ngành xây lắp điện, có khối lượng công việc cho xây dựng lưới điện được đảm bảo, trung bình 1,6 tỷ USD/năm theo QHĐ8. PC1 đã đạt được những thành công ban đầu từ trúng thầu hợp đồng EPC cho nhà máy điện gió 58MW tại Philippines (tổng giá trị gần 1.200 tỷ đồng), khẳng định năng lực của công ty trong việc tiếp tục ký thêm các gói thầu giá trị trong tương lai. PC1 có kế hoạch nâng tổng công suất nguồn điện, tập trung vào thủy điện và điện gió. Công ty dự kiến đưa vào vận hành hai nhà máy thủy điện nhỏ, Bảo Lạc A (30MW) và Thượng Hà (13MW) giai đoạn 2026-2027 và đang tìm cơ hội đầu tư vào dự án điện gió tại Quảng Trị. Với triển vọng này, các nhà đầu tư có thể xem xét cơ hội đối với PC1 khi cổ phiếu này ở vùng 20.000đ/cp.

Thứ hai là cổ phiếu NT2 của Công ty Cổ phần điện Nhơn Trạch. Từ năm 2025, NT2 được ưu tiên cấp khí trong bối cảnh nhà máy vẫn còn hợp đồng bao tiêu khí với GAS trong khi các đối thủ như Phú Mỹ 2.2, Phú Mỹ 3 hết hợp đồng BOT trong năm 2025, không được ưu tiên cấp khí như giai đoạn trước. NT2 dự kiến ghi nhận bước ngoặt về lợi nhuận từ năm 2025, với tăng trưởng kép dự kiến đạt 35% trong năm 2025 – 2026, được hỗ trợ bởi hoạt động kinh doanh sẽ phục hồi. Các nhà đầu tư có thể xem xét cơ hội đối với NT2 khi cổ phiếu này ở quanh mức 20.000 đồng/cp.

Thứ ba là cổ phiếu REE của Công ty Cổ phần Cơ điện lạnh. REE có thể duy trì tăng trưởng dài hạn, được hỗ trợ bởi các kế hoạch đầu tư chiến lược, bao gồm phát triển hai dự án thủy điện Trà Khúc 2 (30MW) và dự án điện gió Duyên Hải (48MW); cả hai dự án này dự kiến sẽ đi vào hoạt động từ năm 2026. Ngoài ra, REE còn đang theo đuổi phát triển thêm 3 dự án điện gió tại Trà Vinh với tổng công suất 344MW, và khẳng định cam kết của công ty đối với việc mở rộng NLTT. REE là cổ phiếu phù hợp chiến lược đầu tư ngành phòng thủ nhờ sức khỏe tài chính tốt, năng lực sinh lời hiệu quả cùng dự phóng tăng trưởng ổn định. Nhà đầu tư có thể xem xét cơ hội đối với REE khi cổ phiếu này ở quanh vùng 70.000 đồng/cp.

[ Trong khuôn khổ những thay đổi Quy hoạch điện 8, các doanh nghiệp nhóm năng lượng tái tạo sẽ hưởng lợi. Theo đó, các nhà thầu xây dựng, tư vấn thiết kế như PC1, TV1, TV2 sẽ hưởng lợi sớm từ tăng mạnh nguồn việc. Trong khi đó, các nhà phát triển năng lượng tái tạo như REE, HDG, GEG tiếp tục đẩy mạnh tham vọng mở rộng công suất nhà máy, được thúc đẩy bởi các chính sách trong năm 2025. ]