Coca-Cola (KO) vẫn ghi nhận doanh thu tăng trưởng tốt dù doanh số chỉ tăng nhẹ, nhờ động thái tăng giá bán sản phẩm.

Tuy nhiên, nếu người tiêu dùng bắt đầu mệt mỏi thực sự với các đợt tăng giá sản phẩm, tác động từ biến động doanh số sẽ rõ ràng hơn trong tương lai.

Thông tin chung về công ty

Coca-Cola sở hữu các thương hiệu nước giải khát thuộc các nhóm sản phẩm nước ngọt, nước uống thể thao, nước tăng lực, nước lọc, cà phê, trà và nước trái cây. Các thương hiệu thuộc quyền sở hữu của hãng bao gồm Coca-Cola, Sprite, Fanta, Powerade, Dasani, Vitaminwater, Costa và Minute Maid, cùng nhiều cái tên khác.

Cơ hội và rủi ro

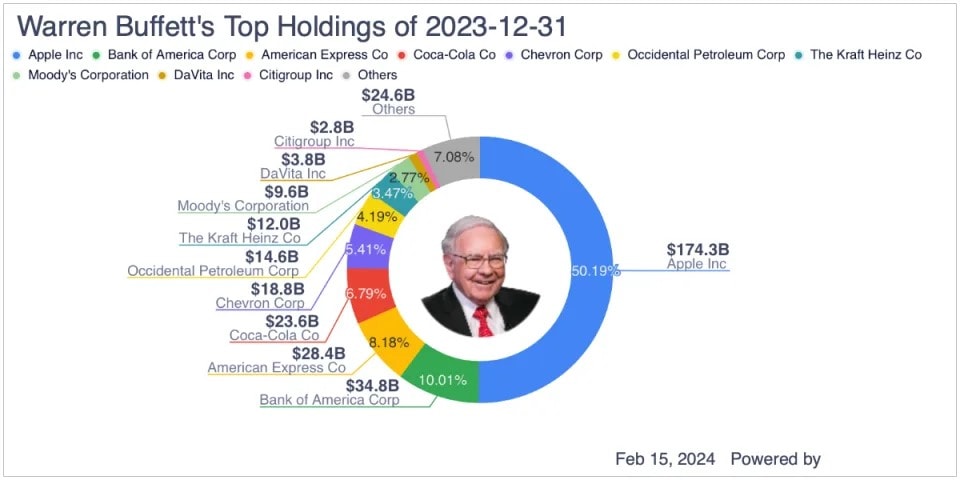

Coca-Cola từ lâu đã là một trong những cổ phiếu mà Warren Buffett và Berkshire Hathaway (NYSE:BRK.A) (NYSE:BRK.B) sở hữu nhiều nhất, chiếm khoảng 6,80% danh mục đầu tư của gã khổng lồ bảo hiểm, theo dữ liệu công khai gần đây nhất. Ban đầu, Buffett đã mua cổ phiếu này vào năm 1988 và duy trì nắm giữ kể từ thời điểm đó.

Coca-Cola cho thấy khả năng định giá mạnh mẽ

Vậy điều gì đã khiến Coca-Cola trở nên hấp dẫn với Buffett và các nhà đầu tư khác? Điểm đầu tiên và quan trọng nhất, Coca-Cola là một trong những thương hiệu có độ nhận diện cao nhất trên toàn cầu. Rõ ràng là công ty đang nắm giữ vị thế dẫn đầu trong danh mục nước giải khát với năm trong số sáu thương hiệu nước giải khát hàng đầu thế giới. Giá trị thương hiệu đóng vai trò quan trọng trong hoạt động kinh doanh của một công ty, và không có nhiều thương hiệu lớn như Coca-Cola trong lĩnh vực thực phẩm và đồ uống.

Mặc dù mức tăng trưởng về doanh số trên toàn cầu còn khiêm tốn, chỉ tăng 2% vào năm 2023 sau mức tăng trưởng 5% vào năm 2022, nhưng những gì công ty đã thể hiện là sức mạnh định giá rất lớn. Yếu tố giá và kết hợp (price/mix1) đã kéo doanh thu tăng trưởng lần lượt 10% vào năm 2023 và 11% vào năm 2022. Kết quả là Coca-Cola đã chứng kiến tăng trưởng doanh thu tự thân mạnh mẽ trong hai năm qua, lần lượt là 16% và 12%. Công ty đang hướng tới ước tính tăng trưởng tự thân 6% đến 7% vào năm 2024.

Thị trường châu Mỹ Latinh là khu vực đặc biệt nổi bật trong hoạt động kinh doanh của công ty trong những năm gần đây, với doanh số thùng đơn vị (unit case volumes2) tăng lần lượt 6% vào năm 2022 và 5% vào năm 2023, đồng thời doanh số bán thành phẩm cô đặc (concentrate sales3) tăng 7% vào năm 2022 và 6% vào năm 2023. Xu hướng tích cực này được duy trì ở quý 4 năm 2023, với doanh số thùng đơn vị tăng 4% và doanh số bán thành phẩm cô đặc tăng 10%.

Coca-Cola có bề dày thành tích trong các hoạt động mua lại và nếu thương vụ này thành công, Coca-Cola có thể sẽ đẩy nhanh tốc độ phát triển của thương hiệu này nhờ mạng lưới phân phối khổng lồ của mình.

Khi nói đến rủi ro, dòng sản phẩm nước giải khát có ga (soda) chắc chắn đã mất một phần thị phần vào tay các loại đồ uống khác trong những năm qua, bao gồm nước tăng lực và nước có ga. Soda dần bị coi là có liên quan đến các vấn đề sức khỏe, thậm chí với cả những sản phẩm cho người ăn kiêng, điều này đã làm thay đổi thói quen uống nước giải khát ở những thị trường như Mỹ và các khu vực khác, đặc biệt là với thế hệ trẻ. Đây sẽ là một trở ngại sẽ còn tồn tại ở các thị trường phát triển.

Định giá

Cổ phiếu của Coca-Cola hiện giao dịch ở mức gấp 17,40 lần ước tính EBITDA đồng thuận năm 2024 là 15,28 tỷ USD, và gấp 16,30 lần ước tính đồng thuận năm 2025 là 16,30 tỷ USD.

Cổ phiếu này giao dịch với tỷ lệ giá trên lợi nhuận (P/E) kỳ hạn là 21x dựa trên ước tính đồng thuận năm 2024 là 2,81 USD và gần gấp 20 lần ước tính đồng thuận năm 2025 là 3,01 USD.

Doanh thu của công ty dự kiến sẽ tăng 0,40% trong năm nay và 4,90% vào năm 2025. Hoạt động tái nhượng quyền nhà máy đóng chai sẽ làm giảm doanh thu vào năm 2024, đó là lý do tại sao tăng trưởng doanh thu tự thân của công ty được dự đoán sẽ cao hơn (khi loại bỏ tác động của các thương vụ mua lại/chia tách).

Cổ phiếu Coca-Cola được giao dịch ở định giá cao hơn so với hai đối thủ trong thị trường nước ngọt có ga là PepsiCo (NASDAQ:PEP) và Keurig Dr Pepper (NASDAQ:KDP), mặc dù tốc độ tăng trưởng doanh thu dự kiến sẽ chậm hơn.

Trong lịch sử, trong vài năm qua, cổ phiếu này đã giao dịch ở hệ số giá trên EBITDA từ 17 đến 22 lần. Nếu quy đổi dựa trên EBITDA ước tính cho năm 2025, giá trị hợp lý cho cổ phiếu của Coca-Cola sẽ là từ 62 USD đến 81 USD, với mức trung bình là 71,50 USD.

Kết luận

Coca-Cola đã đạt được mức tăng trưởng doanh thu vững chắc trong ba năm qua sau đại dịch. Tuy nhiên, với việc người tiêu dùng bắt đầu phản ứng với các đợt tăng giá do lạm phát cao, doanh số có thể sẽ bắt đầu tác động nhiều hơn đến doanh thu trong vài năm tới.

Công ty có thể sẽ tiếp tục được định giá cao nhờ sức mạnh thương hiệu của mình, nhưng tốc độ tăng trưởng có thể sẽ bắt đầu chậm lại trong những năm tới. Điều này có thể khiến cổ phiếu giao dịch gần với vùng thấp hơn trong lịch sử định giá gần đây.

.jpg "Chuyển đổi số và sáng tạo nghệ thuật cho Làng nón hơn 100 tuổi")

.jpg "Coca-Cola Việt Nam được vinh danh Top 10 Doanh nghiệp FDI 2026")

.jpg "Xác lập kỷ lục Tác phẩm “Vòng tuần hoàn hướng đến tương lai xanh”")