Thị trường nội địa tiếp tục là động lực tăng trưởng quan trọng cho doanh nghiệp ngành thép nhờ chính sách đầu tư công được đẩy mạnh, nhu cầu xây dựng dần phục hồi.

Đây cũng là động lực quan trọng cho doanh nghiệp có thị phần tôn thép lớn trong nội địa như Hoa Sen Group, sớm đạt chỉ tiêu kinh doanh theo niên độ tài chính.

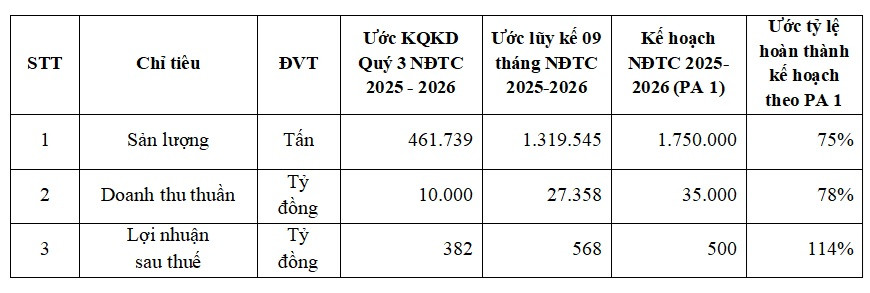

Theo công bố ước kết quả kinh doanh hợp nhất Quý 3 và lũy kế 09 tháng niên độ tài chính (NĐTC) 2025 - 2026 (từ ngày 01/10/2025 đến ngày 30/6/2026) của CTCP Tập đoàn Hoa Sen (HOSE: HSG), 09 tháng NĐTC 2025 - 2026, sản lượng hợp nhất HSG ước đạt 1.319.545 tấn, hoàn thành 75% kế hoạch; doanh thu hợp nhất HSG ước đạt 27.358 tỷ đồng, hoàn thành 78% kế hoạch; lợi nhuận sau thuế hợp nhất HSG ước đạt 568 tỷ đồng, hoàn thành 114% kế hoạch lợi nhuận theo Phương án 1 được Đại hội đồng cổ đông thông qua. Đóng góp quan trọng vào kết quả này là hoạt động kinh doanh của Quý 3 NĐTC 2025 - 2026 với sản lượng ước đạt 461.739 tấn, doanh thu thuần ước đạt 10.000 tỷ đồng và lợi nhuận sau thuế ước đạt 382 tỷ đồng.

Kết quả này đã đưa giá trị sổ sách của HSG đạt khoảng 14.700 đồng/cổ phiếu. Mức giá trị này được tính sau khi chia cổ tức bằng cổ phiếu với tỷ lệ 30% trong tháng 5/2026.

Hoa Sen cho biết đây là kết quả của chiến lược quản trị linh hoạt, tập trung vào hiệu quả hoạt động, tối ưu chi phí, kiểm soát hàng tồn kho và chủ động điều tiết sản xuất - kinh doanh theo diễn biến thị trường.

Thị trường nội địa tiếp tục là động lực tăng trưởng quan trọng nhờ chính sách đầu tư công được đẩy mạnh, nhu cầu xây dựng dần phục hồi và lợi thế lớn từ hệ thống sản xuất 9 nhà máy cùng mạng lưới hơn 400 chi nhánh, cửa hàng trên toàn quốc tiếp tục giúp HSG nâng cao năng lực cạnh tranh và tối ưu hiệu quả sản xuất - kinh doanh. Đồng thời, HSG tiếp tục đa dạng hóa thị trường xuất khẩu, nâng cao năng lực cạnh tranh và chủ động ứng phó với các xu hướng bảo hộ thương mại từ các quốc gia trên thế giới.

Song song đó, HSG tiếp tục đẩy mạnh phát triển Hệ thống Siêu thị Vật liệu xây dựng và Nội thất Hoa Sen Home theo định hướng trở thành hệ thống bán lẻ vật liệu xây dựng và nội thất hàng đầu Việt Nam. Đây được kỳ vọng sẽ là động lực tăng trưởng dài hạn, giúp HSG khai thác tối đa lợi thế hệ thống phân phối, nâng cao hiệu quả các kênh tiêu thụ, khai thác tối ưu hơn tệp khách hàng, gia tăng độ phủ và nâng cao vị thế thương hiệu Hoa Sen trên thị trường.

Việc vượt kế hoạch lợi nhuận sau 09 tháng là nền tảng quan trọng để HSG hướng tới các mục tiêu tăng trưởng tốt hơn trong quý cuối NĐTC 2025 - 2026. Với chiến lược quản trị linh hoạt, nền tảng tài chính vững chắc và định hướng phát triển bền vững, Tập đoàn tiếp tục khẳng định năng lực thích ứng trước biến động của thị trường, đảm bảo tối đa lợi ích cho cổ đông, đối tác, khách hàng và các bên liên quan trong dài hạn.

Trên thị trường chứng khoán, sau phiên điều chỉnh ngày 13/7 với toàn thị trường rung lắc, cổ phiếu HSG đang ghi nhận sắc xanh với mức 1,33% trong sáng 14/7, đưa giá cổ phiếu lên giao dịch ở 11.400đ/cp. Tuy nhiên thị giá hiện tại vẫn đang thấp dưới giá trị sổ sách theo kết quả kinh doanh tích cực mới vừa công bố.

Tại báo cáo triển vọng thị trường nửa cuối năm 2026, thép là nhóm ngành thứ 2 sau ngân hàng được Chứng khoán Mirae Asset lựa chọn khuyến nghị với quan điểm: Thép: Trong nửa đầu năm, tâm lý đối với ngành thép vẫn duy trì thận trọng mặc dù giá thép đã tăng 20% từ đầu năm, khi các cổ phiếu lớn tiếp tục giao dịch dưới mức định giá trung bình lịch sử. Dù nhu cầu trong nước kỳ vọng cải thiện trong năm 2026, tổng tiêu thụ thép nhiều khả năng vẫn thấp hơn giai đoạn 2023– 2024. Giá bán đang cải thiện nhanh hơn sản lượng tiêu thụ, hỗ trợ phục hồi biên lợi nhuận và tạo lợi thế cho các nhà sản xuất quy mô lớn thông qua việc gia tăng thị phần.

MASVN cho rằng việc nhập khẩu thép từ Trung Quốc giảm cùng với sự cân bằng hơn về cung cầu trong nước sẽ đặc biệt có lợi cho HPG.

Còn đối với các doanh nghiệp tôn mạ hạ nguồn (HSG là doanh nghiệp tôn mạ dẫn đầu), theo MASVN, tăng trưởng dự phóng duy trì ở mức vừa phải, nhờ hiệu ứng nền thấp, khả năng chuyển phần chi phí đầu vào gia tăng sang giá bán được cải thiện và hoàn nhập dự phòng giảm giá tồn kho. Việc giá HRC duy trì ổn định và không đi kèm sự suy giảm đáng kể về sản lượng tiêu thụ sẽ là chỉ báo quan trọng cho thấy đà phục hồi mang tính bền vững.

Với kết quả tích cực vừa công bố, tăng trưởng vượt kế hoạch sau 9 tháng của HSG đã vượt tăng trưởng dự phóng cho ngành thép tôn mạ. Trong bối cảnh ngành thép thường xuyên gặp các rủi ro vì các điều tra chống bán phá giá từ thị trường bên ngoài, lợi điểm lớn nhất của HSG cho quý cuối theo niên độ của riêng doanh nghiệp và triển vọng chung cho nửa cuối năm 2026, vẫn là động lực của thị trường nội địa với thúc đẩy đầu tư công, xây dựng dân dụng bao gồm nhà ở cho thuê - nhà ở xã hội tăng mạnh.

và 2 phương án lợi nhuận niên độ 2025-2026")