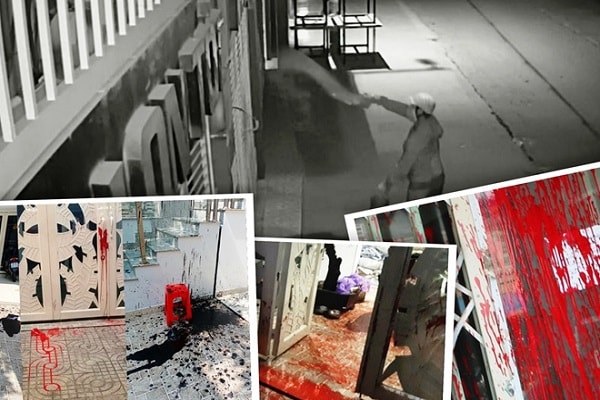

Hệ lụy của việc đòi nợ tín dụng đen dẫn đến nhiều chuyện đau lòng, tan nát gia đình, người bỏ xứ, người không trực tiếp vay nhưng cũng chịu hậu quả, tạo ra sự bất ổn trong đời sống của người dân.

Đó là phát biểu của Phó Thống đốc Ngân hàng Nhà nước Đào Minh Tú tại Hội nghị về đẩy lùi tín dụng đen tại TP.HCM ngày 20/1 vừa qua.

Vấn đề tín dụng đen ngay lập tức nhận được sự quan tâm lớn của dư luận, bởi thời gian qua thị trường (xin phép được gọi là thị trường) tín dụng đen phát triển nhanh đến chóng mặt. Từ hình thức cho vay trực tiếp, huy động vốn, cho đến vay trực tuyến thông qua app vay tiền… Ít nhiều nó cũng ảnh hưởng đến đời sống xã hội và cũng đặt ra bài toán quản lý cho các cơ quan chức năng liên quan.

Mặc dù chỉ mới nở rộ một vài năm vừa qua, thế nhưng, biến tướng “tín dụng đen” trực tuyến (vay tiền qua app) đã và đang để lại nhiều hệ lụy khôn lường.

Phải thừa nhận, sau đại dịch COVID-19, khó khăn về tài chính đã bủa vây, “gõ cửa” từng nhà, từng người. Có thể nói, đây là thời điểm “vàng”, là mảnh đất màu mỡ, tạo điều kiện để tín dụng đen phát triển.

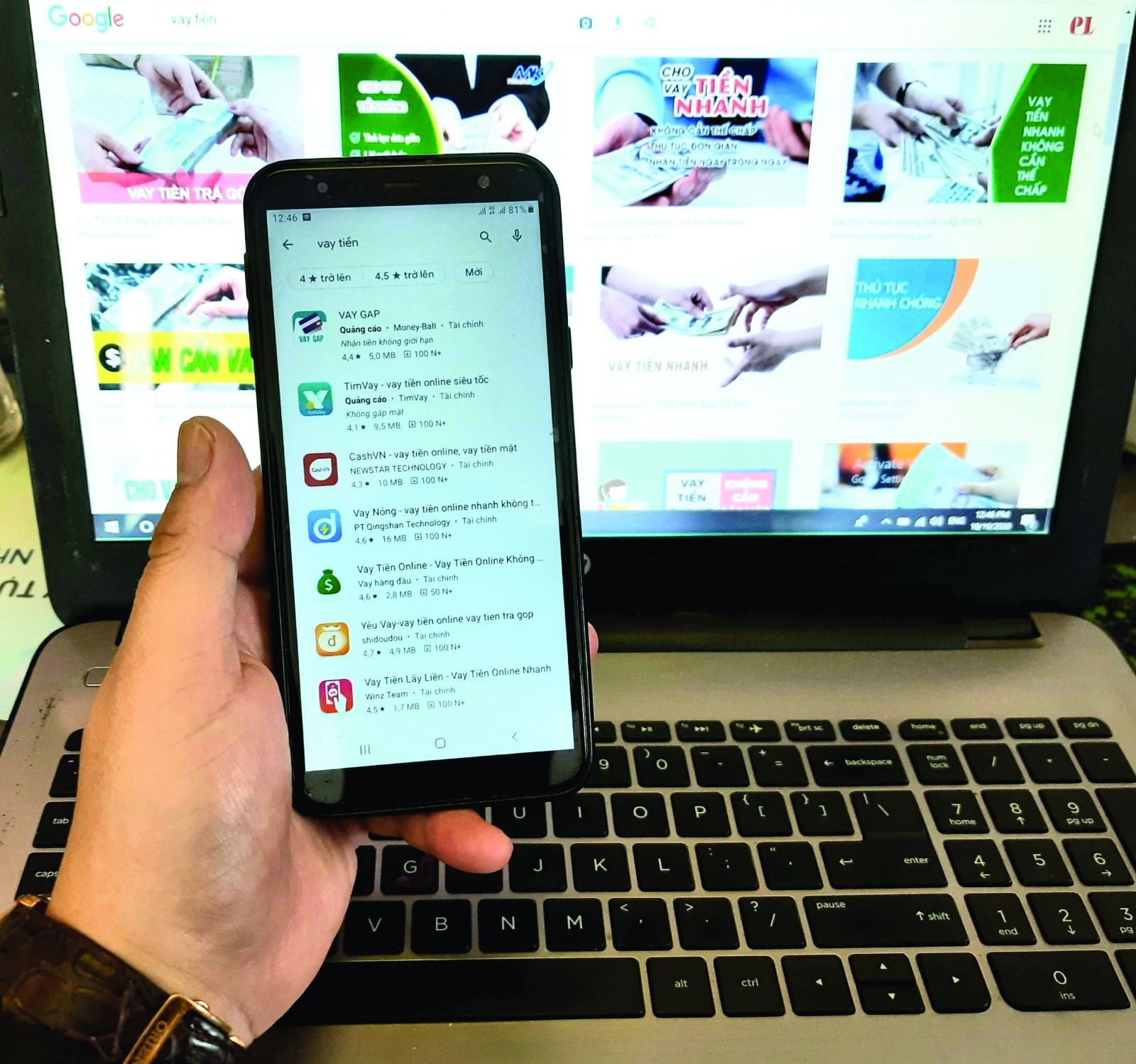

Có một thực tế ai cũng thấy được là tràn lan những rao vặt quảng cáo với những lời mời chào hỗ trợ tín dụng như: vay tín chấp thủ tục đơn giản, chỉ cần alo là có tiền, hỗ trợ vay tiền, giải ngân ngay trong ngày…

Thủ tục vay tín dụng đen khá đơn giản, không cần tài sản thế chấp, không phụ phí, nhận tiền nhanh chóng… đã thu hút nhiều người có nhu cầu vay tiền. Trong đó, đối tượng mà tín dụng đen nhắm đến là các hộ nghèo, cận nghèo, thanh niên mới lớn ở các làng quê, người thất nghiệp, người có việc cần tiền đột xuất…

Đáng chú ý, một hình thức mang tính chất tín dụng đen khác là vay tiền qua app (ứng dụng điện thoại) đáp ứng được nhu cầu tài chính tức thời cho nhiều người, thế nhưng cũng khiến rất nhiều người “hãi hùng” bởi lãi suất cắt cổ và cách thức đòi nợ của chủ sở hữu những ứng dụng cho vay này.

Chẳng hạn: Công ty Lendtop là đơn vị vận hành của 2 app cho vay đang hoạt động là OneclickMoney.vn và Moneycat.vn; Tamo.vn, ATM online… Khi làm thủ tục vay tiền qua app, thông thường các app này yêu cầu người vay phải cho phép app truy cập danh bạ điện thoại. Vì vậy, phát sinh những tình huống người vay không trả nợ đúng hạn thì chủ sở hữu app sẽ gọi điện quấy rầy người thân, nhằm tạo sức ép cho người vay phải trả nợ.

Mặc dù, đã có những quy định rất cụ thể như theo điểm a khoản 1 Điều 84 Nghị định 15/2020/NĐ-CP: Phạt từ 10 - 20 triệu đồng nếu thu thập thông tin cá nhân khi chưa có sự đồng ý của chủ thể thông tin cá nhân về phạm vi, mục đích của việc thu thập và sử dụng thông tin đó; Phạt từ 20 - 30 triệu đồng nếu thu thập, sử dụng, phát tán, kinh doanh trái pháp luật thông tin cá nhân của người khác.

Trong trường hợp bị bôi nhọ, vu khống trên Facebook, người thực hiện hành vi vi phạm cũng bị phạt đến 20 triệu đồng theo điểm a khoản 1 Điều 101 Nghị định 15/2020. Nghiêm trọng hơn, có thể bị xử lý về Tội làm nhục người khác hoặc Tội vu khống theo Điều 155 và Điều 156 của Bộ luật hình sự 2015. Thế nhưng, khi vay qua app, mà người vay không trả được bị đăng ảnh, thông tin lên Facebook.

Tín dụng đen và lằn ranh dân sự - hình sự không chỉ là lỗi “ám ảnh” cho những người thân của nạn nhân, mà còn để lại nhiều hệ lụy cho xã hội là những vấn đề hết sức bất cập.

Thời gian qua, Ngân hàng Nhà nước tạo điều kiện để người dân tiếp cận nguồn tín dụng chính thức, còn Bộ Công an trấn áp các băng nhóm tín dụng đen. Tuy nhiên, tín dụng đen vẫn tồn tại vì hai nguyên nhân chính. Thứ nhất, nhiều người vay tín dụng đen sử dụng tiền cho hoạt động tệ nạn xã hội khác như cá độ, bài bạc, lô đề nên không thể tiếp cận nguồn vốn vay chính thống. Thứ hai, một phần do các nguồn tín dụng chính thức chưa thể bao phủ hết nhu cầu của người dân.

Nhiều vụ đổ vỡ “tín dụng đen” xảy ra ở nhiều địa phương thời gian gần đây đẩy hàng ngàn hộ dân vào cảnh khuynh gia bại sản và xâm hại nghiêm trọng tới tình hình trật tự an toàn xã hội. Tức là, hậu quả của “tín dụng đen” đổ vỡ tác động đảo lộn cuộc sống nhiều người dân, có thể gây bất ổn xã hội (như ở một số nước), xâm hại tới trật tự xã hội, kìm hãm sản xuất, và ảnh hưởng tới những vấn đề xã hội khác.

Dư luận có quyền đòi hỏi trách nhiệm của các cơ quan hữu quan như Ngân hàng, Công an… khi để cho một tệ nạn phát triển thành thị trường. Dĩ nhiên, cũng đã có nhiều biện pháp được đề xuất, áp dụng nhằm chấn chỉnh thị trường tín dụng đen. Nhưng các quy định chưa thật sự chặt chẽ của pháp luật ít nhiều cũng khiến cơ quan công an khó xử lý hình sự các đường dây tín dụng đen.

Phó thống đốc Đào Minh Tú có nói trong Hội nghị rằng: “Nhiều bà con nghĩ đến ngân hàng phức tạp lắm nên chưa bao giờ đến ngân hàng. Cần tuyên truyền cho người dân biết, có nhiều giải pháp đồng bộ mới dần dần không còn tệ nạn tín dụng đen”.

Thực tế đúng như những gì ngài Phó thống đốc nói khi người dân tiếp cận nguồn vốn vay từ các ngân hàng rất khó khăn, phức tạp, quy trình xử lý hồ sơ rườm rà. Trong khi đó, nhu cầu của người dân thường là cần kíp, có những trường hợp không thể chờ đợi.

Vì thế, nếu ngài Phó thống đốc ngân hàng đã nói vậy thì ngành ngân hàng hãy cho ra biện pháp tích cực hơn để người dân dễ dàng tiếp cận vốn ngân hàng, vốn lành mạnh… đáp ứng nhu cầu về vốn để sản xuất, kinh doanh, tiêu dùng, thay vì phải nhắm mắt “gõ cửa” tín dụng đen.

Để đẩy lùi thị trường tín dụng đen, có trách nhiệm từ phía ngân hàng, xử lý nghiêm những cán bộ tiếp tay cho tín dụng đen. Thực tế cho thấy thời điểm nào ngân hàng hoạt động tốt thì tín dụng đen bị kiềm chế và ngược lại. Nhưng chống vấn nạn này còn cần tới hành lang pháp lý, công tác tuyên truyền sâu rộng trong nhân dân, đấu tranh của các cơ quan chức năng nhất là lực lượng Công an.

Cũng đã đến lúc phải nghiêm túc nhìn lại thị trường tín dụng đen, vay tiêu dùng…để có những hành động quyết liệt hơn, biện pháp mạnh hơn để chấn chỉnh “cơn sốt” này.

Có thể bạn quan tâm

17:57, 21/12/2020

11:00, 29/10/2020

04:00, 16/07/2020

06:00, 23/06/2020

14:30, 22/06/2020

04:30, 20/06/2020

05:00, 23/12/2019

14:13, 04/12/2019

13:30, 05/11/2019