Nguồn cung thịt thiếu hụt dự báo hỗ trợ cho cổ phiếu DBC (sàn HoSE) của Công ty CP Tập đoàn Dabaco.

DBC có trang trại và thị trường phân phối ở địa bàn phía Bắc, chưa bao gồm xuất khẩu, nên nhu cầu thịt heo tăng cao, đặc biệt sau bão Yagi, khiến cổ phiếu DBC có thể tiếp tục “nổi sóng”.

Tuy nhiên, sau 6 tháng đầu năm nay, DBC mới hoàn thành 25% kế hoạch doanh thu và 30% kế hoạch lợi nhuận, khiến DBC khó hoàn thành kế hoạch năm.

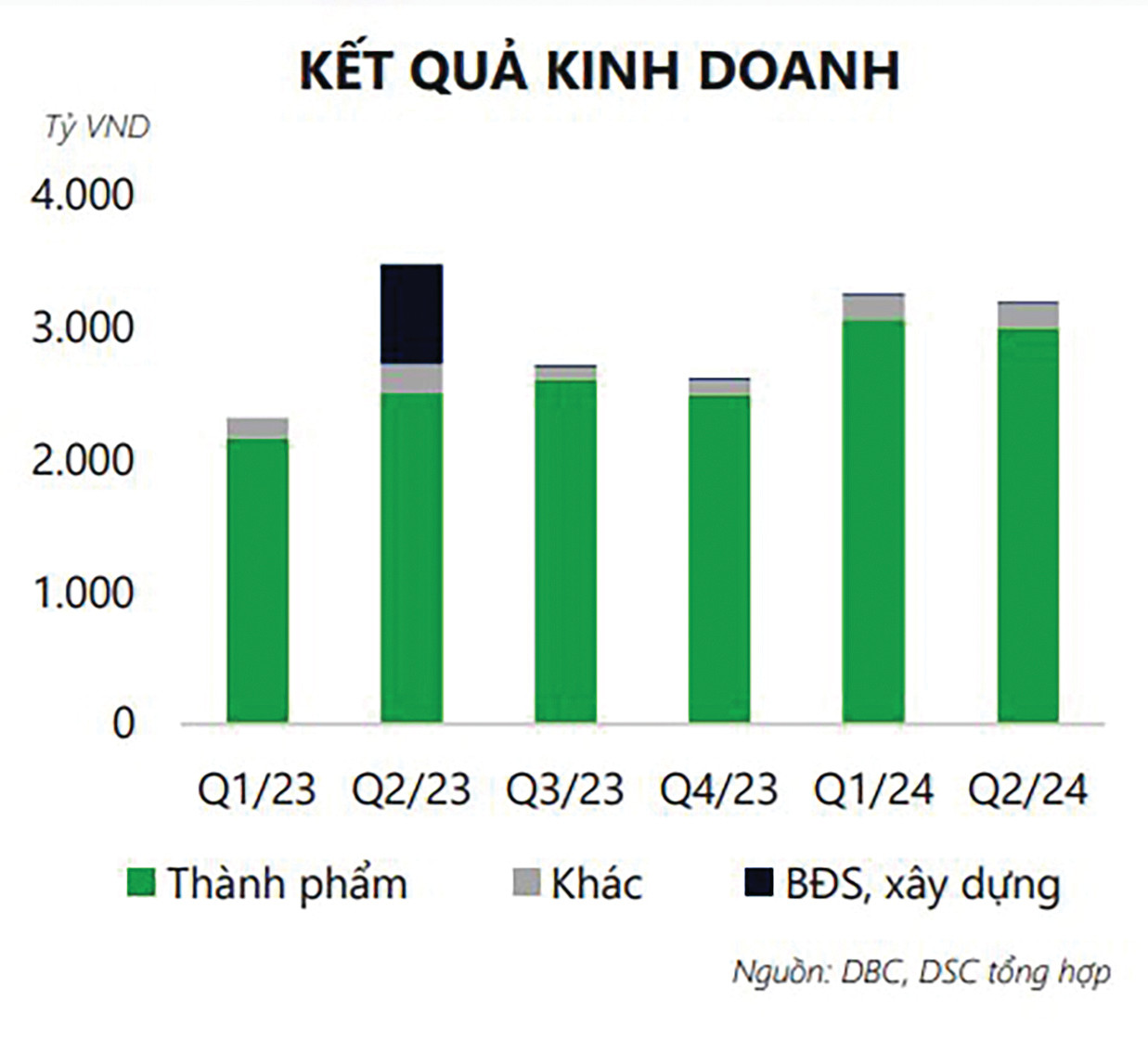

Theo báo cáo tài chính quý 2/2024, doanh thu và lợi nhuận hợp nhất lần lượt giảm 8% và 55% so với cùng kỳ năm trước. Tuy nhiên, lũy kế 6 tháng đầu năm nay, doanh thu thuần của DBC đạt 6.437 tỷ đồng, tăng 11% so với cùng kỳ năm trước và lợi nhuận sau thuế cao gấp 36 lần cùng kỳ năm ngoái, đạt 218 tỷ đồng.

Mặc dù vậy, cổ phiếu DBC trên thị trường cũng đã có một đợt nổi sóng đầy phấn khích, đưa giá cổ phiếu DBC lên “đỉnh” vào nửa đầu tháng 7, đạt hơn 34.000đ/cp từ vùng thấp 22.000đ/cp vào tháng 4/2024.

“Sóng” ngắn của DBC ở giai đoạn này được một bộ phận thị trường lý giải về kỳ vọng mảng kinh doanh bất động sản (BĐS) của DBC. Mảng này đóng góp khoản lợi nhuận tốt và đã tạo ra mức nền cao cho kết quả kinh doanh kỳ này, theo ban lãnh đạo Tập đoàn DBC.

Ngoài ra, “sóng thịt heo” ngắn hạn do bão số 3 ở miền Bắc từ ngày 6/9 đã đẩy cổ phiếu DBC một lần nữa tăng lên. Nhịp sóng này, nếu tính theo nhu cầu tiêu thụ thực phẩm thịt - thiết yếu và có thể khan hiếm, sẽ là xu thế ngắn hạn.

Trước mắt, ở chỉ tiêu kinh doanh năm, DBC chỉ còn hơn 3 tháng để thực hiện kế hoạch doanh thu thuần hợp nhất đạt 25.380 tỷ đồng, tăng 14% so với năm 2023, và mục tiêu lợi nhuận sau thuế hợp nhất 730 tỷ đồng, cao gấp 29 lần so với năm 2023.

Với bệ phóng kết quả của nửa năm 2024, DBC đang được đánh giá khó có khả năng thực thi hoàn thành kế hoạch năm nay, nếu không có đột biến tạo doanh thu kinh doanh mới hoặc nguồn thu khác.

Tuy nhiên, DBC đang được kỳ vọng hưởng lợi từ bối cảnh khan hiếm nguồn cung thịt heo - đến từ bối cảnh chung cũng như một trong những hệ quả do cơn bão số 3 vừa qua, trong khi thị trường tiêu dùng đang hồi phục.

Nhận định triển vọng của ngành chăn nuôi năm 2024, theo DSC, giá heo hơi đã quay trở lại đà tăng kể từ đầu năm nay khi nguồn cung sụt giảm và dịch tả lợn châu Phi quay trở lại. Nguồn cung sẽ chưa thể hồi phục ngay do cần thời gian tái đàn. Vì vậy, giá heo dự báo sẽ còn tiếp tục neo cao cho đến cuối năm nay, đây là cơ hội để các doanh nghiệp chăn nuôi cải thiện lợi nhuận.

Bên cạnh đó, giá các loại ngũ cốc là nguyên liệu làm thức ăn chăn nuôi đã “hạ nhiệt” đáng kể nhờ các yếu tố thuận lợi về sản lượng. Cán cân cung cầu dự báo thiên về thặng dư cung trong niên vụ 2024-2025, vì vậy dự báo giá ngũ cốc sẽ tiếp tục ở vùng thấp trong nửa cuối năm.

DSC cho rằng trong thời gian tới, DBC chưa có dự án BĐS nào có thể hạch toán lợi nhuận đột biến như giai đoạn trước. Vì vậy, động lực tăng trưởng của DBC năm nay sẽ hoàn toàn đến từ mảng hoạt động chính - thức ăn chăn nuôi và chăn nuôi.

Với dự phóng lợi nhuận sau thuế của DBC năm 2024 ước đạt 627 tỷ đồng (thấp hơn chỉ tiêu đề ra), mức EPS dự phóng 2024 là 1.943 VND, tương đương P/E dự phóng là 14,6x lần. DSC xác định mức giá mục tiêu năm 2024 cho cổ phiếu DBC là 37.900 VND/cp.

145,4 tỷ đồng là lợi nhuận sau thuế quý 2/2024 của DBC, giảm 55% so với cùng kỳ năm 2023.

“khát vốn”")