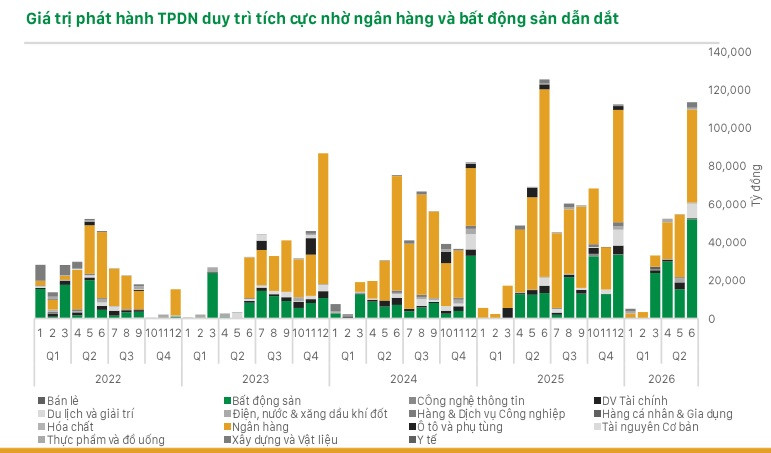

Ngân hàng và bất động sản tiếp tục dẫn dắt giá trị trái phiếu doanh nghiệp qua phát hành sơ cấp huy động vốn. Trong đó, ngân hàng chiếm khoảng 50% tổng giá trị phát hành riêng lẻ.

Theo dữ liệu do Hiệp hội thị trường trái phiếu Việt Nam (VBMA) tổng hợp từ HNX và SSC, tính đến ngày công bố thông tin 30/6/2026, trong tháng 6/2026 đã có 41 đợt phát hành trái phiếu doanh nghiệp (TPDN) với tổng giá trị 43.876 tỷ đồng. Trong đó, 39 đợt phát hành riêng lẻ đạt 40.376 tỷ đồng và 2 đợt phát hành ra công chúng đạt 3.500 tỷ đồng. Trong 6 tháng đầu năm 2026, giá trị phát hành riêng lẻ TPDN là 187.915 tỷ đồng và giá trị phát hành ra công chúng là 24.833 tỷ đồng.

Trong tháng 6, các doanh nghiệp đã mua lại 58.397 tỷ đồng trái phiếu trước hạn, giảm 8,3% so với cùng kỳ năm 2025. Trong 6 tháng còn lại của năm 2026, giá trị đáo hạn ước tính là 116.329 tỷ đồng.

Lũy kế 6 tháng đầu năm, dữ liệu chung ghi nhận, phát hành trái phiếu riêng lẻ đạt gần 188 tỷ đồng và phát hành ra công chúng đạt gần 25 nghìn tỷ đồng.

Cơ cấu phát hành vẫn tập trung lớn vào ngân hàng và bất động sản với cơ sở: Ngân hàng phát hành để bổ sung vốn trung dài hạn, tăng vốn cấp 2 và đáp ứng nhu cầu tăng trưởng tín dụng; trong khi bất động sản quay lại kênh trái phiếu chủ yếu để tái cấp vốn, cơ cấu dòng tiền và duy trì tiến độ dự án.

Thống kê từ dữ liệu thị trường cho thấy tính riêng nửa cuối tháng sau, hàng loạt ngân hàng đã tham gia huy động qua kênh trái phiếu như Vietbank, OCB, MB, LPBank, VPBank, TPBank...

Tuy nhiên, theo đánh giá của OCBS, lãi suất coupon cho thấy mức độ phân hóa rất rõ: nhóm ngân hàng có lợi thế tín nhiệm và thanh khoản tốt hơn nên mặt bằng lãi suất ổn định hơn, còn nhóm bất động sản vẫn phải trả mức bù rủi ro cao hơn do phụ thuộc vào pháp lý dự án, tài sản bảo đảm và dòng tiền bán hàng. "Điều này phù hợp với định hướng chính sách hiện nay với việc Chính phủ không siết vốn bất động sản một cách bất hợp lý, nhưng tăng cường giám sát và chỉ tạo điều kiện cho doanh nghiệp có năng lực, hoạt động lành mạnh huy động vốn để phục hồi", OCBS nhận định.

Một số dữ liệu được bóc tách khác từ MSVN lại chỉ ra rằng, tính chung 6 tháng đầu năm 2026, trái phiếu bất động sản vượt trái phiếu ngân hàng trên kênh sơ cấp - nếu tính về giá trị phát hành ròng. Cụ thể theo MSVN, thị trường trái phiếu doanh nghiệp Việt Nam ghi nhận giá trị phát hành ròng dương ở mức khiêm tốn, khoảng 22 nghìn tỷ đồng, dù xu hướng giữa các ngành có sự phân hóa đáng kể. Giá trị phát hành ròng được tính trên tổng giá trị phát hành mới đạt khoảng 250 nghìn tỷ đồng, so với tổng giá trị đáo hạn và mua lại trước hạn khoảng 228 nghìn tỷ đồng.

Trong đó, bất động sản là động lực tăng trưởng chính, với giá trị phát hành đạt 132 nghìn tỷ đồng so với giá trị thanh toán 64 nghìn tỷ đồng, tạo ra giá trị phát hành ròng khoảng 68 nghìn tỷ đồng. Ngược lại, phát hành trái phiếu ngân hàng duy trì ở mức tương đối thấp, đạt 103 nghìn tỷ đồng, thấp hơn giá trị thanh toán 133 nghìn tỷ đồng, dẫn đến mức thu hẹp ròng khoảng 30 nghìn tỷ đồng. Hoạt động phát hành của các doanh nghiệp thuộc lĩnh vực khác cũng yếu, đạt 15 nghìn tỷ đồng so với giá trị thanh toán 31 nghìn tỷ đồng,

MSVN nhìn nhận một xu hướng nổi bật trên kênh phát hành sơ cấp là chi phí vốn đang tăng lên, đặc biệt đối với các ngân hàng. Đến tháng 6/2026, lãi suất coupon trái phiếu ngân hàng bình quân gia quyền theo giá trị phát hành ở các kỳ hạn 2–5 năm đã tăng lên khoảng 8,2–8,5%, cao hơn khoảng 150–200 điểm cơ bản so với cuối năm 2025, cho thấy điều kiện huy động vốn thắt chặt hơn. Lãi suất coupon của các doanh nghiệp khác tiếp tục biến động trong khoảng 9,5–12%, trong khi lãi suất coupon trái phiếu bất động sản duy trì ở mức cao, khoảng 11–12%.

Các nhà phân tích OCBS dự báo chung cho cả năm 2026, trái phiếu ngân hàng tiếp tục là điểm sáng của kênh TPDN ở thị trường sơ cấp. Nhóm này theo bóc tách dữ liệu của OCBS, cho rằng động lực phát hành của ngân hàng không đơn thuần là huy động vốn bổ sung, mà gắn trực tiếp với bài toán cơ cấu nguồn vốn: tín dụng tăng nhanh khiến nhu cầu vốn trung dài hạn, vốn cấp 2 và bộ đệm an toàn vốn trở nên cấp thiết hơn, trong khi thanh khoản hệ thống vẫn có những thời điểm căng thẳng khi lãi suất liên ngân hàng qua đêm cuối tháng 6 tăng lên 12,49%/năm dù NHNN duy trì hỗ trợ qua OMO khoảng 214 nghìn tỷ đồng.

Trong bối cảnh đó, lãi suất coupon trái phiếu ngân hàng tăng trở lại quanh vùng 8% không hẳn là tín hiệu tiêu cực, mà phản ánh sự dịch chuyển sang mặt bằng chi phí vốn hợp lý hơn để bù đắp rủi ro kỳ hạn, áp lực thanh khoản và yêu cầu vốn cao hơn theo chuẩn quản trị thận trọng.

Trong các quý tới, OCBS dự báo trái phiếu ngân hàng nhiều khả năng tiếp tục duy trì vai trò dẫn dắt thị trường sơ cấp TPDN, nhờ ba yếu tố: Nhu cầu bổ sung vốn cấp 2, nhu cầu kéo dài kỳ hạn nguồn vốn để hỗ trợ tăng trưởng tín dụng và áp lực tuân thủ các tỷ lệ an toàn như CAR, LDR, CDR, LCR/NSFR.

Theo đó, mặt bằng coupon có thể chưa giảm nhanh do thanh khoản hệ thống còn nhạy cảm với tăng trưởng tín dụng, tỷ giá và lãi suất liên ngân hàng; tuy nhiên, nhóm ngân hàng có chất lượng tài sản tốt, CASA cao và bộ đệm vốn dày sẽ vẫn phát hành được ở chi phí hợp lý hơn so với nhóm ngân hàng quy mô nhỏ hoặc có nhu cầu vốn cấp bách.

Chính sách điều hành nhìn chung vẫn đi theo hướng duy trì dòng vốn cho nền kinh tế nhưng kiểm soát rủi ro hệ thống, trong khi Nghị quyết 33 cũng nhấn mạnh quan điểm không siết nguồn vốn tín dụng, trái phiếu một cách bất hợp lý nhưng tăng cường giám sát, quản lý rủi ro. Vì vậy, phát hành trái phiếu ngân hàng sẽ tiếp tục là "van cân bằng" giữa mục tiêu tăng trưởng tín dụng và yêu cầu an toàn thanh khoản, còn lãi suất coupon sẽ là chỉ báo quan trọng cho mức độ căng vốn của từng nhóm ngân hàng.

Thống kê riêng về diễn biến thị trường tháng 6/2026 của VBMA cho thấy, đối với tình hình công bố thông tin bất thường, có 2 mã trái phiếu chậm trả lãi, gốc với giá trị 3.000 tỷ đồng tiền gốc và 28,7 tỷ đồng tiền lãi trong tháng 5.

Trên thị trường thứ cấp, tổng giá trị giao dịch TPDN riêng lẻ trong tháng 6/2026 đạt 168.576 tỷ đồng, bình quân đạt 7.662 tỷ đồng/phiên, tăng 27% so với mức bình quân của tháng 5/2026.

Theo dự báo của MVNS, trong thời gian tới, áp lực tái cấp vốn nhiều khả năng sẽ tập trung vào phân khúc bất động sản, với khoảng 86 nghìn tỷ đồng trái phiếu dự kiến phải thanh toán trong nửa cuối 2026, so với 36 nghìn tỷ đồng của các ngân hàng và 18 nghìn tỷ đồng của các doanh nghiệp khác.