Để cân đối nguồn vốn đầu tư cho nhiều dự án, Tổng Công ty CP Đầu tư Phát triển Xây dựng (HSX: DIG) dự kiến phát hành 100 triệu USD trái phiếu (tương đương khoảng 2.300 tỷ đồng).

Tuy nhiên, lợi nhuận sau thuế 6 tháng đầu năm 2019 sụt giảm, lãi suất trái phiếu thấp... sẽ là thách thức lớn đối với DIG gọi vốn qua kênh trái phiếu.

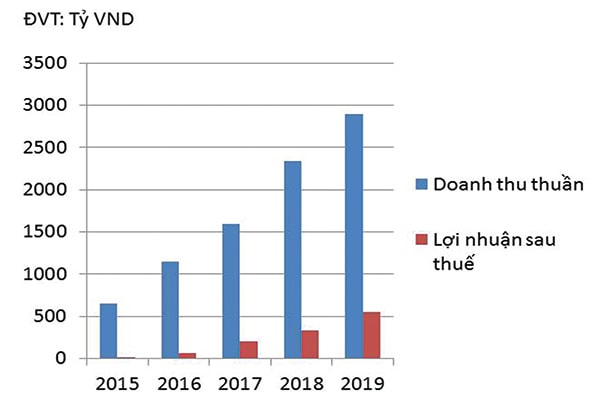

Doanh thu và lợi nhuận sau thuế của DIG

Khối ngoại “mê” DIG

DIG là đơn vị thuộc Bộ Xây dựng đã thực hiện cổ phần hóa từ năm 2007 và niêm yết tại HoSE từ năm 2009. Doanh nghiệp này được đánh giá cao về quy mô vốn, đặc biệt về quỹ đất.

Tính đến 31/12/2018, DIG có quỹ đất tập trung tại 3 thị trường Đồng Nai, Vũng Tàu, Vĩnh Phúc. Ngoài ra, doanh nghiệp này còn có quỹ đất tại Kiên Giang, Hà Nam, Hậu Giang… với hơn 3.000 ha đất, đủ để phát triển các dự án nhà ở, chung cư, biệt thự, khu đô thị, khu nghỉ dưỡng, giải trí, khách sạn... Có thể nói quỹ đất là một trong những thế mạnh tạo sức hút lớn của DIG, giúp doanh nghiệp này hoàn tất thoái 49,65% vốn Nhà nước trong năm 2017, đưa DIG trở thành tập đoàn kinh tế tư nhân.

Tại DIG, room ngoại hiện còn 12,85%. Tuy nhiên, trong cơ cấu cổ đông DIG, có rất nhiều tổ chức đầu tư nước ngoài và trong nước khá tên tuổi, như: Amersham Industries Limited nắm 11%, TaeKwang Vina Industrial 10,3%; Chứng khoán Bản Việt 9,34%; Deutsche Bank AG & Deutsche Asset Management (Asia) Ltd 6,91%; Công ty Thiên Tân 6,7%; Vietnam Enterprise Investments Limited 4,56%; PYN Elite Fund 4,56%; VOF 2,44%; Grinling International Limite 2,26%...

29

tỷ đồng là lợi nhuận sau thuế quý II/2019 của Tổng Công ty CP Đầu tư Phát triển xây dựng, giảm 64% so với cùng kỳ nămngoái.

Được biết tại thời điểm Bộ Xây dựng thoái vốn tại DIG, mức giá tối thiểu mà khối ngoại và các cổ đông mua vào ước khoảng ở 15.000đ/cp. Ở thời điểm hiện nay, cổ phiếu DIG đang nằm sàn ở mức 12.000đ/cp. Sự kiên nhẫn của khối ngoại và cổ đông tổ chức đối với DIG theo đó, dường như vô hạn. Điều này có vẻ như cũng hợp lý khi DIG đã và đang triển khai nhiều dự án có quy mô lớn như: dự án khu trung tâm Chí Linh – Vũng Tàu với quy mô 100ha; khu đô thị Long Tân- Đồng Nai (332ha); khu đô thị Nam Vĩnh Yên (447ha); khu đô thị Phú Mỹ, Hiệp Phước (21,5ha)… và ít nhất trong năm 2019, DIG có kế hoạch triển khai tới 19 dự án khác.

Phát hành trái phiếu

Từ 2018 đến 6 tháng đầu 2019, hoạt động chính của DIG dựa vào BĐS. Để đạt được kết quả kinh doanh tăng trưởng so với 2017, một trong những nguồn thu chính của DIG là chuyển nhượng dự án. Theo đó, đối với doanh nghiệp mẹ, tổng doanh thu 2018 đạt 2.149,4 tỷ đồng, tăng 102,81% so với năm 2017 và đạt 107,47% kế hoạch; lợi nhuận sau thuế đạt 280,5 tỷ đồng, tăng 118,52% so với năm 2017. Có nghĩa, nếu không có hoạt động chuyển nhượng dự án, DIG sẽ rất khó đảm bảo hoàn thành các chỉ tiêu kinh doanh năm 2018.

Năm 2019, kết quả kinh doanh của DIG khi không có chuyển nhượng dự án, cũng trở nên… phập phù hơn với doanh thu thuần quý II/2019 giảm tới 59% so với cùng kỳ năm trước, trong đó doanh thu từ BĐS giảm gần 400 tỷ đồng. Việc sút giảm nguồn thu chính khiến lợi nhuận sau thuế quý II/2019 giảm tới 61% so với cùng kỳ năm ngoái.

Có thể bạn quan tâm

20:00, 06/06/2019

08:15, 02/04/2019

11:01, 02/01/2019

Rủi ro vì phụ thuộc quá lớn vào thị trường của DIG ngày càng thể hiện rõ khi nguồn thu đầu tư tài chính ngày càng thu hẹp tỷ trọng. Cùng với đó, đầu tư cùng lúc nhiều dự án lại khiến DIG nặng gánh áp lực vốn, nhất là khi ngân hàng siết tín dụng cho vay địa ốc. Để cân đối nguồn vốn cho đầu tư, bên cạnh nguồn thu từ kinh doanh dự án, DIG sẽ phát hành 100 triệu USD trái phiếu trong năm 2019.

Để phát hành 100 triệu USD trái phiếu trong tình hình thị trường cổ phiếu có thanh khoản thấp, thị giá cao và DIG cũng đã sử dụng cạn dư địa với phát hành cổ phiếu chia cổ tức và phát hành riêng lẻ nhằm tăng vốn điều lệ, doanh nghiệp này chắc chắn sẽ phải tính toán lại lãi suất trái phiếu dự kiến phát hành (DIG dự kiến lãi suất trái phiếu 5% kỳ hạn 3-5 năm). So sánh lãi suất trái phiếu 14% của CTCP Phát triển BĐS Phát Đạt hay mức bình quân 12% mà nhiều doanh nghiệp địa ốc đang áp dụng, nếu không điều chỉnh, hẳn dù khối ngoại hay nội và có kiên nhẫn tới đâu, nhà đầu tư cũng sẽ cân nhắc lại cơ hội đầu tư dài hạn qua cửa trái phiếu với DIG.

Bẫy đầu tư giá trị Home & Land và Hotels & Resorts là 2 phân khúc quen thuộc của nhiều doanh nghiệp địa ốc lớn. Ngoài DIG, các doanh nghiệp đầu ngành đang niêm yết như Vingroup (VIC), Novaland (NVL).. cũng đang có hướng phát triển cả mũi nhọn này. Bên cạnh đó, ở Home & Land, các doanh nghiệp sở hữu trong tay hàng trăm ha đất như Nam Long, Khang Điền, Phát Đạt, Đất Xanh, TTCLand, hay một số doanh nghiệp khác chưa lên sàn niêm yết như Hưng Thịnh… cũng đã và đang cạnh tranh với rất nhiều dự án. Chính điều này tạo nên sự dẫn dắt xu hướng lẫn chỉ hướng phân khúc và khu vực đầu tư, sự cạnh tranh cũng vô cùng khốc liệt. Rủi ro sẽ thuộc về các nhà đầu tư chậm chân, ít năng lực tài chính hay phát triển và phân phối dự án không đạt mức thần tốc. Những doanh nghiệp không có khả năng xoay xở còn có thể rơi vào tình trạng nợ ăn mất vốn, gán tài sản trả nợ hoặc chuyển nhượng “bán lúa non”. TS. Đinh Thế Hiển, chuyên gia kinh tế, đánh giá thị trường BĐS không thực sự thể hiện sụt giảm đặc biệt về giá. Người dân vẫn kỳ vọng vào phân khúc đất nền và những khu vực dự án không dính dáng đất công, có pháp lý tốt. Theo đó, các doanh nghiệp có sản phẩm phân khúc này vẫn có cơ hội ghi nhận thanh khoản, lợi nhuận tốt trong 2019. Ở một số khu vực như Vũng Tàu, Đồng Nai – nơi mà nhiều doanh nghiệp lớn đang dẫn đầu xu hướng đổ về ngoại đô khai thác các quỹ đất tiềm năng còn trống và kéo theo nhiều doanh nghiệp khác, cũng có dấu hiệu thu hút cả vốn ngoại. Sự điều chỉnh của cổ phiếu địa ốc so với P/E bình quân của thị trường ở góc độ chỉ số tài chính thể hiện giá đã rẻ hơn, có triển vọng tích cực hơn. Tuy nhiên, các chuyên gia khuyến nghị không loại trừ nhiều cổ phiếu P/E thấp, giá rất rẻ so với tiềm năng doanh nghiệp, song vẫn tạo “bẫy đầu tư giá trị” cho người mua khi các cổ phiếu này hầu như ít tăng trưởng trong tương lai. |