Dù chịu nhiều sức ép từ vĩ mô và dòng vốn ngoại, điểm sáng lớn nhất là thị trường chứng khoán Việt Nam (TTCK) hiện đang ở một mức giá rất tốt.

Kinh tế vĩ mô 5 tháng đầu năm 2026 nhìn chung vẫn ổn định, nổi bật là sự đóng góp mạnh mẽ của dòng vốn đầu tư trực tiếp nước ngoài (FDI). Bên cạnh đó, nền kinh tế xuất hiện một số rủi ro cần quan tâm, bao gồm tình trạng lạm phát và lãi suất.

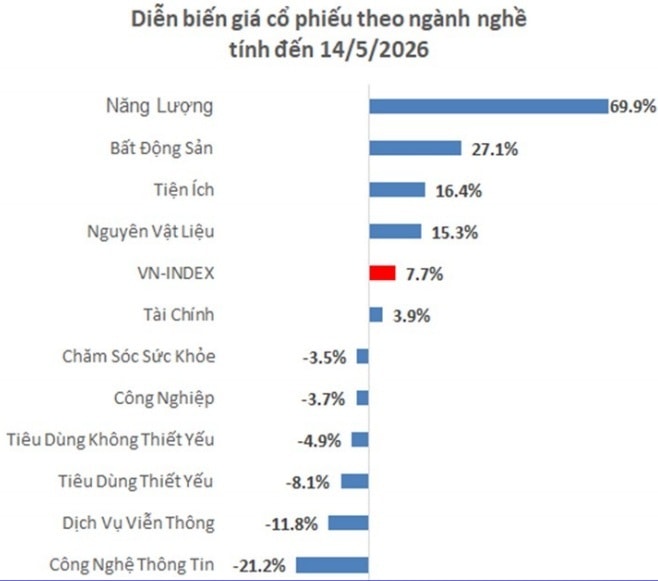

Những thách thức vĩ mô, đặc biệt biến động toàn cầu vẫn đang tác động vào thị trường và diễn biến dòng tiền có chiều suy yếu. Đánh giá về thị trường chứng khoán (TTCK) 5 tháng đầu năm, TS Đinh Thế Hiển - Chuyên gia Tài chính và nhóm VFA Group nhận định, diễn biến cho thấy sự phân cực rõ rệt giữa các nhóm ngành. Ngành năng lượng và bất động sản tăng trưởng mạnh mẽ, trong khi ngành công nghệ thông tin và dịch vụ viễn thông lại sụt giảm.

Đáng chú ý, đà tăng của chỉ số VN-Index phụ thuộc rất lớn vào nhóm cổ phiếu Vingroup, khi chỉ riêng hai công ty thuộc nhóm Vin đã đóng góp tới 90% mức tăng của chỉ số này.

Một rào cản lớn khác đối với TTCK là động thái bán ròng liên tục của nhà đầu tư nước ngoài. Tính đến ngày 15/5/2026, khối ngoại đã bán ròng tổng cộng 1,96 tỷ USD, trở thành yếu tố cản trở đà tăng điểm của thị trường.

Cập nhật trong tháng 5, tính đến 29/5, khối ngoại đã liên tục bán ròng 12 phiên liên tiếp gần nhất, đóng góp vào việc kéo thanh khoản xuống mức thấp nhất kể từ đầu năm

Dù chịu nhiều sức ép từ vĩ mô và dòng vốn ngoại, điểm sáng lớn nhất là TTCK hiện đang ở một mức giá rất tốt, theo TS Đinh Thế Hiển.

Xét trên khía cạnh định giá, chỉ số P/B của toàn thị trường đang ở mức trung bình thấp. Mặc dù P/B hiện tại là 2.2x (cao hơn một chút so với mức trung bình 5 năm là 2.0x), nhưng nếu loại trừ nhóm Vingroup ra khỏi rổ tính toán, P/B chỉ còn 1.7x. Đây được xem là mức rất thấp và hấp dẫn đối với trường phái đầu tư giá trị (vốn yêu cầu mức P/B từ 2 trở lên), ông nói.

Tương tự đối với chỉ số P/E, thị trường cũng đang ở vùng định giá hấp dẫn nếu loại bỏ yếu tố từ nhóm Vin. Ngoại trừ ngành Bất động sản có mức định giá P/E quá cao so với lịch sử, các nhóm ngành còn lại đều duy trì mức định giá hợp lý. P/E hiện tại của thị trường là 15.7x (thấp hơn mức trung bình 5 năm là 16.0x). Đặc biệt, mức P/E này sẽ lùi về mức rất rẻ là 12.0x nếu loại trừ cổ phiếu nhóm Vingroup.

"Sự hấp dẫn của định giá còn được củng cố bởi triển vọng tăng trưởng lợi nhuận tích cực của các doanh nghiệp niêm yết, dự báo đạt mức tăng 20,2% trong năm 2026 (điều chỉnh tăng mạnh so với dự báo cũ là 13,3%). Lợi nhuận doanh nghiệp khả quan sẽ tiếp tục là động lực cốt lõi giúp thị trường tăng trưởng", ông dự báo.

Nhận định của TS Đinh Thế Hiển đồng thuận với dữ liệu chung của thị trường và các nhà phân tích dữ liệu.

Theo bà Đỗ Hồng Vân, Trưởng phòng Phân tích dữ liệu Fiingroup, thị trường hiện mang nhiều đặc điểm của pha tăng trưởng khi lợi nhuận doanh nghiệp vẫn tăng nhưng định giá không còn là động lực chính. Dữ liệu Fiingroup cho thấy, tỷ lệ giá trên thu nhập (P/E) dự phóng của thị trường hiện quanh mức 12,3 lần, không còn quá hấp dẫn nếu so với triển vọng tăng trưởng lợi nhuận năm 2026. Vì vậy, động lực tăng của thị trường thời gian tới sẽ phụ thuộc nhiều hơn vào tăng trưởng thực tế của doanh nghiệp.

"Tổng hợp lại, định giá của thị trường chứng khoán Việt Nam trong 5 tháng đầu năm 2026 đang duy trì ở mức trung bình thấp, đặc biệt hấp dẫn tại các nhóm ngành ngoài bất động sản và Vingroup. Tuy nhiên, do những rủi ro đi kèm từ lạm phát, áp lực tỷ lệ tín dụng ngân hàng, cùng với việc dòng vốn ngoại tiếp tục bán ròng, thị trường khó có thể xuất hiện những nhịp tăng bùng nổ trong giai đoạn Quý 2 và Quý 3/2026", TS Đinh Thế Hiển nhìn nhận.

Ông cũng cho rằng trong giai đoạn tới, diễn biến khả dĩ nhất là chỉ số sẽ tiếp tục tích lũy và dao động xoay quanh ngưỡng 1.850 – 1.900 điểm.