Chính sách thuế nhập khẩu thép và nhôm mới của Tổng thống Mỹ Donald Trump, đặc biệt là việc tăng thuế từ 25% lên 50% có hiệu lực từ ngày 4/6/2025, tạo tác động với ngành thép toàn cầu.

Tuy nhiên, các mức thuế quan mới không thực sự gây quan ngại với các nhà đầu tư về cổ phiếu thép.

Tổng thống Donald Trump đã tuyên bố tăng thuế nhập khẩu thép từ 25% lên 50% nhằm bảo vệ ngành thép nội địa Mỹ. Chính sách này nhằm giảm nhập khẩu thép từ các quốc gia, như Canada, Mexico, Brazil, Hàn Quốc, và Việt Nam, đồng thời chỉ trích mạnh mẽ thép giá rẻ từ Trung Quốc. Ngoài ra, Mỹ cũng xem xét áp thuế chống bán phá giá (AD) từ 10-25% đối với thép mạ Việt Nam.

Ngành thép Việt Nam hiện đứng thứ 13 thế giới về sản xuất thép và dẫn đầu khu vực ASEAN. Năm 2024, Việt Nam xuất khẩu gần 1 tỷ USD thép sang Mỹ, tăng 159% so với năm 2023, nhưng thị trường Mỹ chỉ chiếm một tỷ trọng nhỏ trong tổng doanh thu xuất khẩu thép của Việt Nam (khoảng 5-10% đối với các doanh nghiệp lớn).

Ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường của VPBankS, cho rằng sau thời điểm áp thuế tháng 4, lượng nhập khẩu thép của Mỹ từ Việt Nam giảm rất đáng kể. “Có lẽ các doanh nghiệp tôn mạ và thép đã có sự chuyển hướng, tập trung vào các thị trường khác thay thế cho Mỹ. Hiện đã là tháng 6, vì vậy khả năng ảnh hưởng trực tiếp từ thuế 50% lên doanh nghiệp tôn mạ Việt Nam đã giảm đáng kể, bởi các nhà nhập khẩu từ Mỹ cũng đã chủ động hạn chế nhập khẩu thép từ Việt Nam”, ông Sơn cho biết.

Nhận xét của ông Sơn cũng khá tương đồng với chia sẻ của doanh nghiệp, chẳng hạn như Tập đoàn Hoa Sen (HSG) cho biết đã dừng xuất khẩu thép sang Mỹ từ năm trước để tránh các rủi ro về điều tra chống bán phá giá thép, dựng rào cản thương mại với thép, nhôm.

“Ảnh hưởng của chính sách thuế quan sẽ được phản ánh vào quý II/2025 do có độ trễ nhất định”, ông Sơn lưu ý.

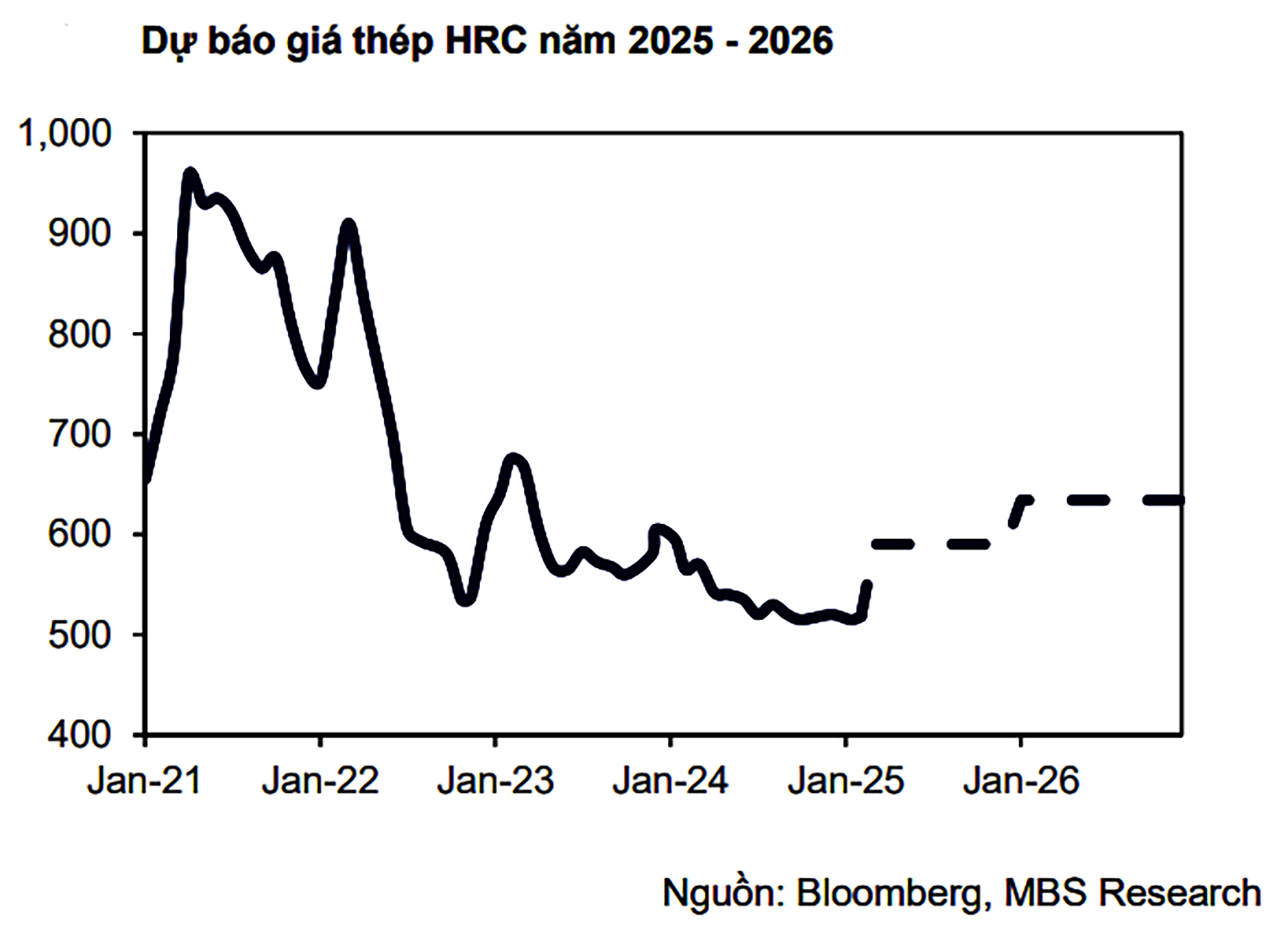

Căn cứ một số dữ liệu không chỉ ở thị trường Mỹ mà mở rộng lân cận (ví dụ Mexico), KBSV chỉ ra, thuế nhập khẩu 50% sẽ làm tăng chi phí cho các nhà nhập khẩu Mỹ, từ đó giảm nhu cầu đối với thép Việt Nam. Các doanh nghiệp phụ thuộc nhiều vào thị trường Mỹ, đặc biệt là thép mạ, sẽ chịu ảnh hưởng nặng nề. Cụ thể, các công ty như NKG có 26,2% doanh thu từ Mỹ - Mexico, GDA có 31,9%, và HSG có 18,6% sẽ đối mặt với áp lực.

Các chuyên gia cũng cho rằng về mặt lý thuyết, mức thuế quan của Mỹ có thể khiến thép giá rẻ từ Trung Quốc bị chuyển hướng sang các thị trường khác, bao gồm ASEAN và EU, nơi Việt Nam đang cạnh tranh. Điều này có thể gây áp lực giảm giá thép và làm giảm biên lợi nhuận của các doanh nghiệp Việt Nam. Tuy nhiên, đầu năm 2025, Bộ Công Thương đã ban hành quyết định áp dụng thuế chống bán phá giá tạm thời đối với một số sản phẩm thép cán nóng có xuất xứ từ Trung Quốc và Ấn Độ. Điều này giúp thép Việt Nam có lợi hơn ngay trên sân nhà.

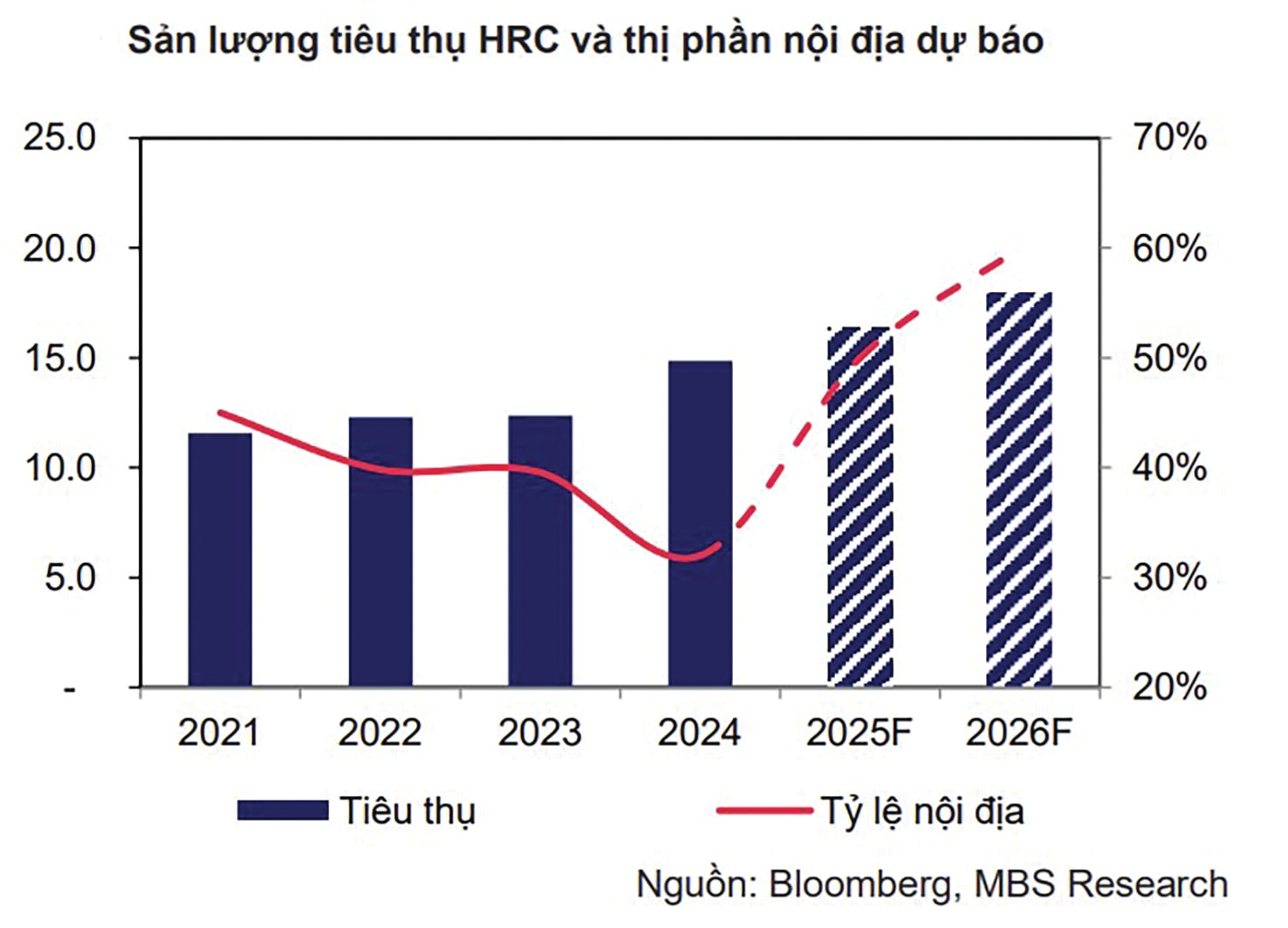

Nhìn chung, theo các chuyên gia, trong bối cảnh chuyển dịch sang những quốc gia khác, các doanh nghiệp thép và tôn mạ có thể phải cạnh tranh gay gắt hơn, hạ giá bán và ảnh hưởng tới biên lợi nhuận ròng. Song kỳ vọng vào các yếu tố triển vọng của ngành trong dài hạn vẫn được giữ nguyên như hưởng lợi từ đầu tư công, tiêu thụ nội địa, mở rộng thị trường mới ở châu Á.

Thứ nhất là cổ phiếu HPG của CTCP Tập đoàn Hòa Phát. Doanh nghiệp này được đánh giá là doanh nghiệp ít chịu ảnh hưởng nhất từ thuế quan của Mỹ, do thị trường Mỹ chỉ chiếm 2,9% tổng doanh thu của doanh nghiệp này. Với thị phần thép xây dựng và HRC lớn trong nước (38%), cùng việc vận hành khu phức hợp Dung Quất 2 từ quý I/2025, HPG có triển vọng tăng trưởng lợi nhuận ròng 28-29% trong năm 2025, đạt khoảng 15,3 nghìn tỷ đồng. SSI Research và KBSV đánh giá tích cực về HPG nhờ định giá hợp lý và triển vọng thị trường nội địa. Nhà đầu tư cần lưu ý rủi ro từ biến động giá nguyên liệu, và đây là cổ phiếu thường có biến động theo áp lực bán ròng từ khối ngoại.

Thứ hai là cổ phiếu HSG của Công ty CP Tập đoàn Hoa Sen. Doanh nghiệp này vừa cho biết có thể đạt kết quả năm tài chính hết sức khả quan, nhờ sự dịch chuyển thị trường từ sớm và phục hồi của nội địa. Với thị phần nội địa lớn trong thép tôn mạ, cổ phiếu HSG có thể phục hồi nếu doanh nghiệp này tập trung vào thị trường trong nước và mở rộng sang các thị trường mới hiệu quả, bù đắp ảnh hưởng từ tác động thuế quan của thị trường Mỹ.

Thứ ba là cổ phiếu NKG của Công ty CP Thép Nam Kim. Theo KBSV, kết quả kinh doanh của NKG sẽ đi ngang trong năm 2025 do phụ thuộc nhiều vào xuất khẩu và áp lực từ thuế chống bán phá giá. Nhà đầu tư cần thận trọng với cổ phiếu NKG do rủi ro cao từ các biện pháp bảo hộ thương mại và cạnh tranh giá từ thép Trung Quốc.

Thứ tư là cổ phiếu GDA của Công ty CP Tôn Đông Á. Sản lượng xuất khẩu thép mạ của GDA giảm 28% trong quý IV/2024, và thuế chống bán phá giá sơ bộ (40 - 88%) sẽ tiếp tục gây áp lực lên doanh thu của doanh nghiệp này. Trong ngắn hạn, GDA còn nhiều khó khăn. Sự phục hồi của thị trường nội địa có thể hỗ trợ trong dài hạn nếu công ty chuyển hướng chiến lược, theo đó, hỗ trợ giá cổ phiếu.