Đón đầu chu kỳ tăng trưởng mới, nhiều doanh nghiệp niêm yết triển khai kế hoạch mở rộng công suất nhằm gia tăng thị phần, tối ưu hiệu quả vận hành và nâng tầm quy mô hoạt động.

Các doanh nghiệp có kế hoạch mở rộng công suất theo đó, được đánh giá sẽ có triển vọng tích cực nhìn từ kỳ vọng của nhà đầu tư, trong chu kỳ tăng trưởng đi cùng chu kỳ của nền kinh tế giai đoạn 2026-2030.

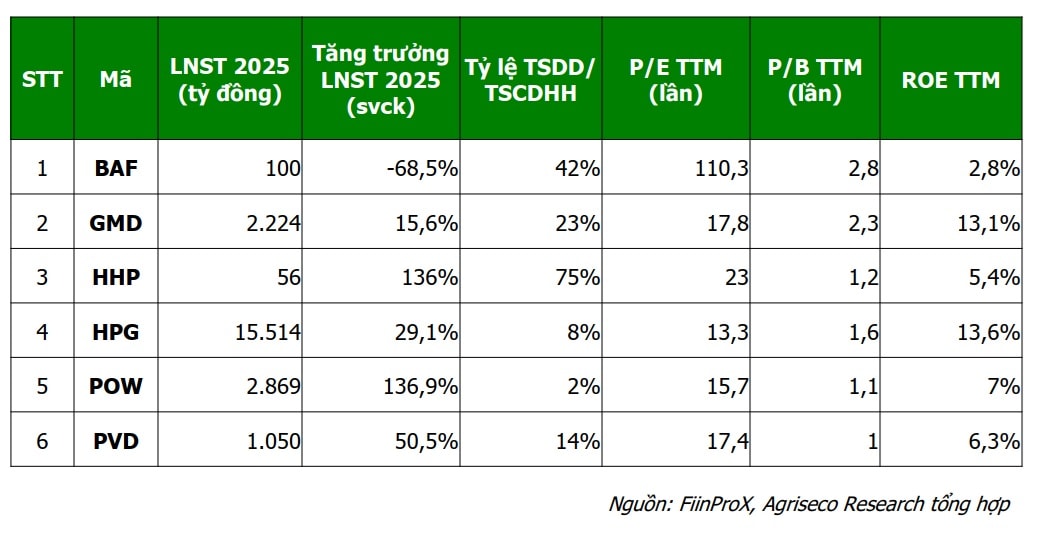

Đây là nhận định của Chứng khoán Agriseco, khi gọi tên các doanh nghiệp BAF, GMD, HHP, HPG, POW, PVD trong "bảng" danh mục các doanh nghiệp đang mở rộng sản xuất đón đầu chu kỳ tăng trưởng.

Tính đến 31/12/2025, nguyên giá tài sản cố định toàn thị trường đạt khoảng 1,3 triệu tỷ đồng, tăng 12,3% so với năm trước và tập trung chủ yếu ở các lĩnh vực thâm dụng vốn như thép, năng lượng (điện, dầu khí), hàng không, cảng biển và chăn nuôi.

Song song với xu hướng gia tăng của tài sản cố định, giá trị tài sản dở dang dài hạn vẫn duy trì ở mức cao.

Theo đó, Agriseco cho rằng 6 doanh nghiệp được sàng lọc từ các doanh nghiệp có năng lực triển khai dự án tốt, triển vọng đầu ra rõ ràng và nền tảng tài chính lành mạnh. Bối cảnh được đặt ra là bước sang năm 2026 – năm mở đầu cho giai đoạn 2026-2030, Quốc hội đặt mục tiêu tăng trưởng GDP từ 10% trở lên, đi kèm định hướng giữ ổn định vĩ mô và thúc đẩy các động lực tăng trưởng mới.

BAF (CTCP Nông nghiệp BAF Việt Nam): Công ty đã tăng 57% công suất chăn nuôi thông qua mở rộng 13 trang trại tính đến cuối năm 2025. Trong năm 2026, BAF dự kiến phát triển thêm 13 trang trại để tăng 70.000 heo nái và hợp tác xây dựng trang trại cao tầng tại Tây Ninh.

Agriseco đánh giá triển vọng lợi nhuận kỳ vọng duy trì khả quan nhờ nền tảng công suất mới, hoàn thiện chuỗi 3F và môi trường giá heo neo cao (ước tính 60.000 - 70.000 đồng/kg) kết hợp với nguồn cung hạn chế. Theo đó, khuyến nghị giá cổ phiếu mục tiêu: 44.000 đồng/cp.

GMD (CTCP Gemadept): Ghi nhận đầy đủ năng lực từ cảng Nam Đình Vũ giai đoạn 3 (giúp tăng 60% công suất tại cụm này). GMD cũng sẽ khởi công Gemalink giai đoạn 2A vào Quý 2/2026, kỳ vọng đưa tổng công suất của công ty tăng thêm 20%.

Theo đánh giá, doanh nghiệp được cho có triển vọng hưởng lợi từ sự phục hồi của đà xuất nhập khẩu và dòng vốn FDI. Biên lợi nhuận được cải thiện nhờ giá dịch vụ xếp dỡ tiếp tục tăng theo lộ trình (tăng 5-10% cuối năm 2025 và tăng 10% tại cụm Cái Mép - Thị Vải đầu năm 2026).

Đánh giá của các nhà phân tích không bao gồm cập nhật xung đột Trung Đông và tác động tới ngành logistic trong bối cảnh mới nhất. Tuy nhiên, một lưu ý từ giới chuyên môn cho rằng logistic, vận tải và cảng biển sẽ có sự phân hóa về tác động/ ảnh hưởng của sự kiện xung đột - leo thang tấn công vũ trang này; không hoàn toàn một chiều tích cực hoặc tiêu cực và không áp dụng chung đối với mọi doanh nghiệp ngành. GMD được Agriseco khuyến nghị giá mục tiêu 87.000 đồng/cp. Hiện cổ phiếu doanh nghiệp này đang tăng tốc và đã chạm mốc 81.500 đ/cp, tính đến 3/3.

HHP (CTCP HHP Global): Theo Agriseco, điểm sáng về dự án của HHP là Nhà máy Hoàng Hà Hải Phòng sẽ chạy tối đa công suất từ năm 2026. Đồng thời, nhà máy Hoàng Hà Phú Yên dự kiến đi vào hoạt động, giúp tổng công suất thiết kế tăng 75% so với năm 2025.

Triển vọng: Ngành bao bì giấy tiếp tục tăng trưởng nhờ ngành bán lẻ và xu hướng tiêu dùng xanh. Việc đưa các nhà máy vào vận hành giúp tỷ trọng hàng tự sản xuất tăng lên mức 35%, qua đó cải thiện biên lợi nhuận gộp và mở rộng thị trường vào khu vực miền Trung - Nam. HHP được khuyến nghị giá mục tiêu: 18.000 đồng/cp.

HPG (CTCP Tập đoàn Hòa Phát): Năm 2026 là năm đầu tiên ghi nhận trọn vẹn hiệu quả của Khu liên hợp Dung Quất 2, kỳ vọng chạy trên 90% công suất giúp sản lượng tăng 60% so với 2025. Dự án thép chất lượng cao dự kiến chạy thử vào Quý 4/2026.

Triển vọng: Dự án Dung Quất 2 có thể đóng góp tới 70.000 tỷ đồng, giúp tổng doanh thu tăng 25%. Đà tăng trưởng còn được hỗ trợ bởi chính sách thuế chống bán phá giá thép HRC Trung Quốc và sự phục hồi của bất động sản nội địa. Giá mục tiêu: 35.000 đồng/cp.

POW (Tổng Công ty Điện lực Dầu khí Việt Nam): Dự án Nhà máy Nhơn Trạch 3 và 4 chính thức vận hành thương mại từ đầu năm 2026, giúp tổng công suất của POW tăng 38,5%.

Triển vọng: Nhu cầu phụ tải điện tăng giúp doanh thu dự kiến tăng 25-30%. Tuy nhiên, lợi nhuận sau thuế có khả năng sụt giảm do áp lực chi phí khấu hao và lãi vay từ dự án mới, bù lại sẽ được hỗ trợ một phần nhờ sản lượng điện huy động tốt từ Nhơn Trạch 2. Giá mục tiêu theo Agriseco 16.500 đồng/cp. Sau chuỗi phiên xanh theo sóng ngành năng lượng, hiện POW đang giao dịch tại 16.550 đ/cp - vượt qua giá mục tiêu dự báo.

PVD (Tổng CTCP Khoan và Dịch Vụ Khoan Dầu khí): Công ty đưa vào vận hành thêm giàn khoan PV DRILLING IX (khoan nội địa từ Quý 2/2026) và PV DRILLING VIII (khoan tại Malaysia từ tháng 7/2026). Công ty cũng đang có kế hoạch mua thêm 2-3 giàn khoan tự nâng trong giai đoạn tới.

Triển vọng: Hưởng lợi trực tiếp từ sự tăng tốc của các siêu dự án dầu khí trong nước như Lô B, Lạc Đà Vàng. Các giàn khoan hiện đã có hợp đồng kín đến hết 2026 (có giàn đến 2028), kèm theo kỳ vọng giá thuê giàn khoan tăng nhẹ. Giá mục tiêu: 40.000 đồng/cp. PVD cũng đang hưởng lợi sóng ngành dầu khí - năng lượng. Cổ phiếu PVD tại 3/3 đã chốt ở mốc 44.150 đ/cp sau 2 phiên trần liên tiếp. Doanh nghiệp cũng được đánh giá đang phản ánh nhà đầu tư bao gồm các yếu tố nội tại và triển vọng dài hạn của ngành.