Khi niềm tin và sự minh bạch trong ngành bán lẻ ngày càng là điều kiện đi cùng với quy mô mạng lưới, việc mở rộng các cửa hàng, điểm bán phù hợp sẽ mang đến động lực tăng trưởng tích cực cho các doanh nghiệp.

Điều này đúng với thực tiễn của hầu hết các “ông lớn” ngành bán lẻ hiện nay từ MSN, Điện máy Xanh, đến CTCP Bán lẻ Kỹ thuật số FPT (FPT Retail, HoSE: FRT).

Cuộc đua chuỗi nhà thuốc đã liên tục chứng kiến những mốc bứt phá giữa các nhà bán lẻ hàng đầu như FPT Long Châu (thuộc FRT), Pharmacity, An Khang (Thế giới Di động). Trong đó, FPT Long Châu ngày càng cải thiện thị phần bán lẻ kênh nhà thuốc kết hợp tiêm chủng.

Đến cuối quý I/2026, FPT Long Châu sở hữu 2.517 nhà thuốc và 228 trung tâm tiêm chủng. Hệ sinh thái chăm sóc sức khỏe đã đóng góp tích cực với doanh thu 10.343 tỷ đồng, tăng 28% so với cùng kỳ và hoàn thành 25% kế hoạch năm trong tổng doanh thu hợp nhất đạt 15.117 tỷ đồng, tăng 30% so với cùng kỳ và hoàn thành 25% kế hoạch năm.

Đặc biệt, ở mảng dịch vụ tiêm chủng kết hợp nhà thuốc, FPT Long Châu được kỳ vọng sẽ bắt đầu ghi nhận EBIT dương từ năm 2027. Danh mục vắc xin đa dạng của Long Châu được đánh giá cao bao gồm mức giá cạnh tranh trong số các chuỗi tiêm chủng tư nhân.

Đáng chú ý, chiến lược Heathcare Ecosystem giúp mô hình vắc-xin tại Long Châu khác so với các chuỗi khác, đó là quy mô “nhỏ nhưng rất dày, rất thuận tiện” nên đối tượng khách hàng vắc -xin đến từ khách hàng mua thuốc, giúp Long Châu xác lập được một phân khúc “ngách trong ngách”.

Do đó, nhà thuốc + tiêm chủng của Long Châu được các nhà định giá dự báo sẽ đạt tốc độ tăng trưởng kép (CAGR) doanh thu 15% và CAGR lợi nhuận sau thuế sau lợi ích cổ đông tối thiểu 33% trong giai đoạn 2025–2030.

Ngược với FPT Long Châu đang trên đà mở rộng chuỗi, mảng FPT Shop ghi nhận giảm nhẹ số lượng cửa hàng. Cụ thể, FPT Retail đã đóng 12 cửa hàng FPT Shop kém hiệu quả sau một quý, giảm số lượng còn 743 cửa hàng. Dù vậy, chuỗi FPT Shop ghi nhận doanh thu quý I/2026 đạt 4.815 tỷ đồng, tăng 31% so với cùng kỳ và hoàn thành 26% kế hoạch năm 2026, hứa hẹn sự phục hồi sau giai đoạn sụt giảm tiêu dùng ICT-CE. Doanh thu trung bình trên mỗi cửa hàng đạt 2,6 tỷ đồng/tháng, tăng hơn 30% so với cùng kỳ năm trước.

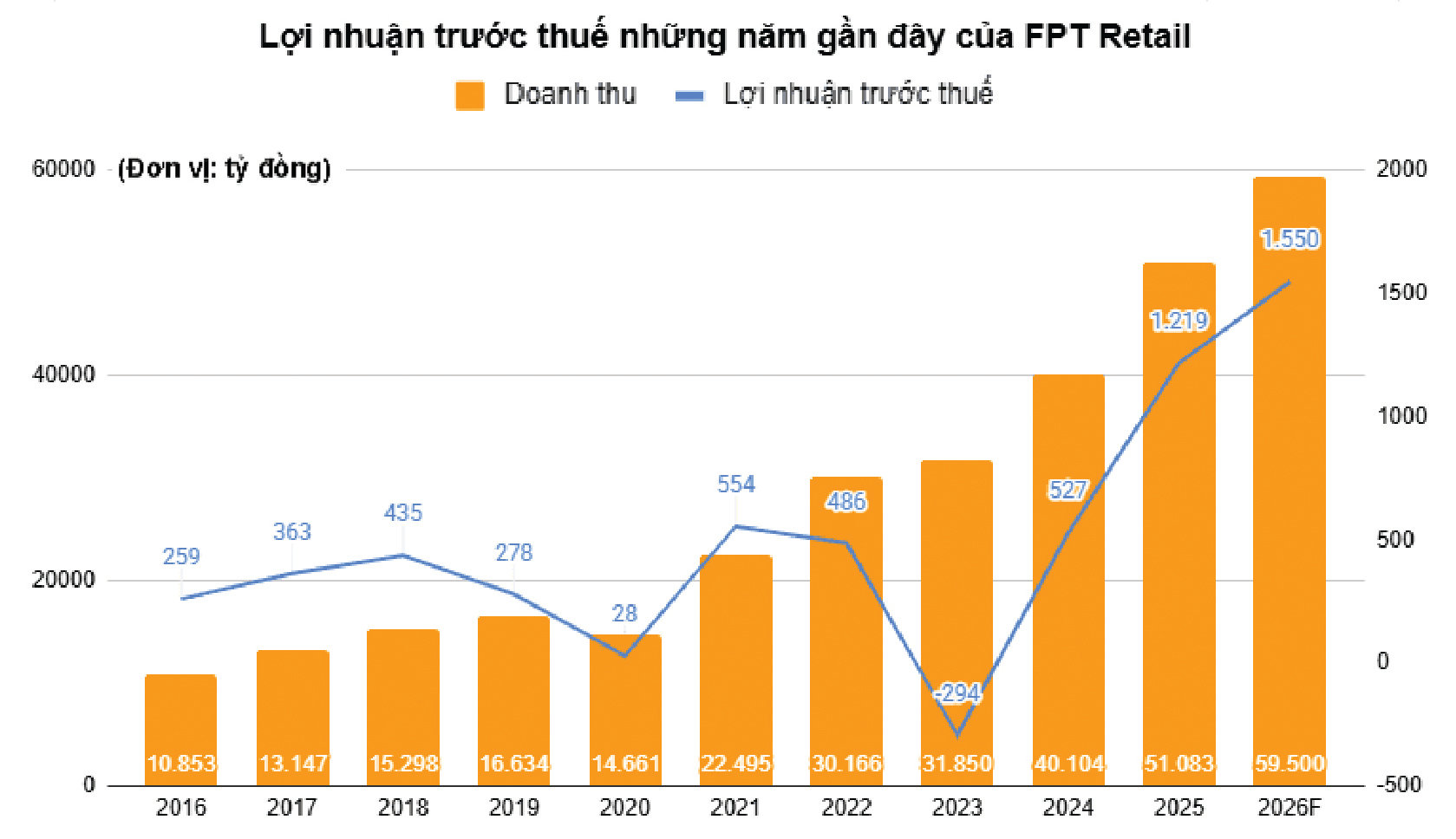

Trong mục tiêu 2026, ông Hoàng Trung Kiên, Tổng Giám đốc FRT cho biết, FRT hướng đến tiếp tục duy trì đà tăng trưởng với doanh thu thuần dự kiến đạt 59.500 tỷ đồng, tăng 16% so với năm 2025, và lợi nhuận trước thuế đạt 1.550 tỷ đồng, tăng 27%. Doanh nghiệp dự kiến mở rộng mạng lưới nhà thuốc và trung tâm tiêm chủng trên toàn quốc thêm 450 điểm theo hướng chọn lọc, đảm bảo hiệu quả trên từng điểm bán. Với FPT Shop, thay vì mở rộng cửa hàng, doanh nghiệp chọn đa dạng hóa danh mục sản phẩm và mở rộng hệ sinh thái số với SIM FPT và các dịch vụ số.

Có thể nói trong khi kênh nhà thuốc kết hợp tiêm chủng là điểm khác biệt và gắn với các tiêu chí “niềm tin”, “minh bạch” mà người dân chú trọng khi chăm sóc sức khỏe, thì thương mại điện tử được đẩy lên không phải kênh mở rộng bổ sung, mà đã trở thành một cấu phần trọng yếu trong chiến lược tăng trưởng dài hạn của FRT.

Tuy nhiên, điểm sáng lớn nhất của FRT vẫn là dư địa kênh nhà thuốc. Điều này đã tạo sức hút hấp dẫn với Creador (một quỹ đầu tư tư nhân có trụ sở tại Malaysia) hoàn tất khoản đầu tư vào Long Châu vào cuối 2025. Mới đây, FRT thông qua phương án phát hành cổ phiếu để trả cổ tức năm 2025 theo tỷ lệ 20:1. Với hơn 170 triệu cổ phiếu đang lưu hành, FRT dự kiến phát hành thêm hơn 8,5 triệu cổ phiếu để chi trả cổ tức, qua đó tăng vốn. Việc tăng vốn cộng chương trình ESOP của Long Châu được đánh giá đã và sẽ tiếp thêm “điểm cộng” cho cổ phiếu FRT có kỳ vọng giá mục tiêu khá cao (180.100 đồng/cp), so với thị giá vẫn đang ở 128.000đ/cp vào ngày 29/6/2026.

374,5 tỷ đồng là lợi nhuận sau thuế quý I/2026 của FRT, tăng 76,1% so với cùng kỳ năm trước.