HHV- Công ty CP Đầu tư Hạ tầng Giao thông Đèo Cả được đánh giá tích cực nhờ mảng xây lắp và mảng thu phí, cho dù nợ vay đang là áp lực lớn đối với doanh nghiệp...

HHV là một trong những doanh nghiệp lớn trong lĩnh vực đầu tư thi công các dự án hạ tầng giao thông. Hiện tại, HHV hoạt động trên một số lĩnh vực chính đầu tư, khai thác dự án BOT, duy tu, bảo dưỡng và quản lý vận hành hạ tầng giao thông và xây lắp công trình giao thông.

Theo Chứng khoán Vietcombank (VCBS), HHV được kỳ vọng duy trì mức tăng trưởng cao trong năm 2024-2025 nhờ sở hữu 3 trạm thu phí được chấp thuận tăng giá vé, lưu lượng xe qua trạm cải thiện nhờ hoàn thiện cơ bản các dự án hạ tầng đường bộ và các gói thầu hạ tầng giao thông lớn bước vào giai đoạn thi công hạng mục chính.

Trong năm 2024, kết quả kinh doanh mảng thu phí BOT của HHV được hỗ trợ tích cực nhờ điều chỉnh giá thu phí tại các trạm. Cụ thể, HHV sở hữu 3 trạm thuộc hầm đường bộ Đèo Cả bao gồm: Đèo Cả, An Dân và Cù Mông được chấp thuận tăng giá vé với mức tăng trung bình 18%.

Tiếp đó, giá mảng BOT sẽ tiếp tục đem lại dòng tiền bền vững cho doanh nghiệp, hưởng lợi từ xu hướng tăng trưởng lưu lượng giao thông. Hiện lượt xe qua trạm cải thiện tại dự án Bắc Giang – Lạng Sơn sau khi khai thông toàn tuyến nhờ hoàn thiện hai dự án cao tốc Hữu Nghị - Chi Lăng và Đồng Đăng – Trà Lĩnh (dự kiến vào năm 2026). Đối với trạm Bắc Hải Vân, trong trường hợp phương án cấp vốn hỗ trợ trực tiếp 2.280 tỷ đồng không được thông qua, phương án thực hiện thu phí trạm La Sơn - Túy Loan sẽ được áp dụng, nhờ đó giảm thiểu tình trạng phân lưu và cải thiện lưu lượng xe tại trạm Bắc Hải Vân.

Phần lớn các dự án giao thông được HHV đầu tư đón đầu xu hướng phát triển hạ tầng trong tương lai, đấu nối trực tiếp với chuỗi Cao tốc Bắc – Nam phía Đông. Do đó, các trạm thu phí của HHV sẽ hưởng lợi lớn khi các dự án thành phần Cao tốc Bắc – Nam phía Đông giai đoạn 2 dần hoàn thiện (trong chu kì đầu tư công trung hạn 2021 – 2025).

Tuy nhiên, áp lực chi phí tài chính giảm nhẹ nhờ nhận được khoản hỗ trợ từ ngân sách Nhà nước. Tính đến 30/6/2024, tổng nợ vay của doanh nghiệp đạt 19.970 tỷ đồng, trong đó khoản vay đảm bảo bằng quyền thu phí dự án BOT chiếm 95%. Quy mô vay nợ lớn đã tạo áp lực không nhỏ cho dòng tiền doanh nghiệp, đặc biệt khi một số dự án có lưu lượng xe thấp hơn phương án tài chính ban đầu.

Tuy vậy, VCBS kỳ vọng áp lực chi phí tài chính sẽ được giảm bớt trong giai đoạn tới của HHV nhờ ghi nhận khoản hỗ trợ 1.180 tỷ đồng đối với dự án hầm đường bộ qua Đèo Cả trong cuối năm 2024. Thời điểm ban đầu, phần vốn góp dự kiến của ngân sách Nhà nước tại dự án trên là 5.048 tỷ đồng (đóng góp 23% tổng mức đầu tư). Do phân bổ lại vốn từ Quốc hội, 1.180 tỷ đồng đến nay vẫn chưa được giải ngân, dẫn tới việc HHV phải đi vay để bù cho dự án.

Sau khi đã được bố trí vốn ngân sách Trung ương trong kế hoạch trung hạn giai đoạn 2021 – 2025, VCBS kỳ vọng HHV sẽ ghi nhận dần toàn bộ khoản hỗ trợ này vào 2 quý cuối năm 2024. Khoản hỗ trợ sẽ được HHV ưu tiên sử dụng để thanh toán nợ vay gốc.

Trong trung hạn, kỳ vọng HHV tiếp tục ghi nhận các khoản hỗ trợ từ Ngân sách Nhà nước, trước tiên là khoản 2.280 tỷ đồng hỗ trợ cho việc sụt giảm doanh thu tại trạm Bắc Hải Vân do không thực hiện thu phí tại trạm La Sơn – Túy Loan như phương án ban đầu; tiếp là khoản 4.600 tỷ đồng hỗ trợ cho việc sụt giảm doanh thu từ dự án Bắc Giang – Lạng Sơn do chưa thông tuyến đến cửa khẩu Hữu Nghị. VCBS cho rằng việc HHV nhận được hai khoản trợ cấp này là hoàn toàn khả thi, do đã được sự ủng hộ của cấp có thẩm quyền.

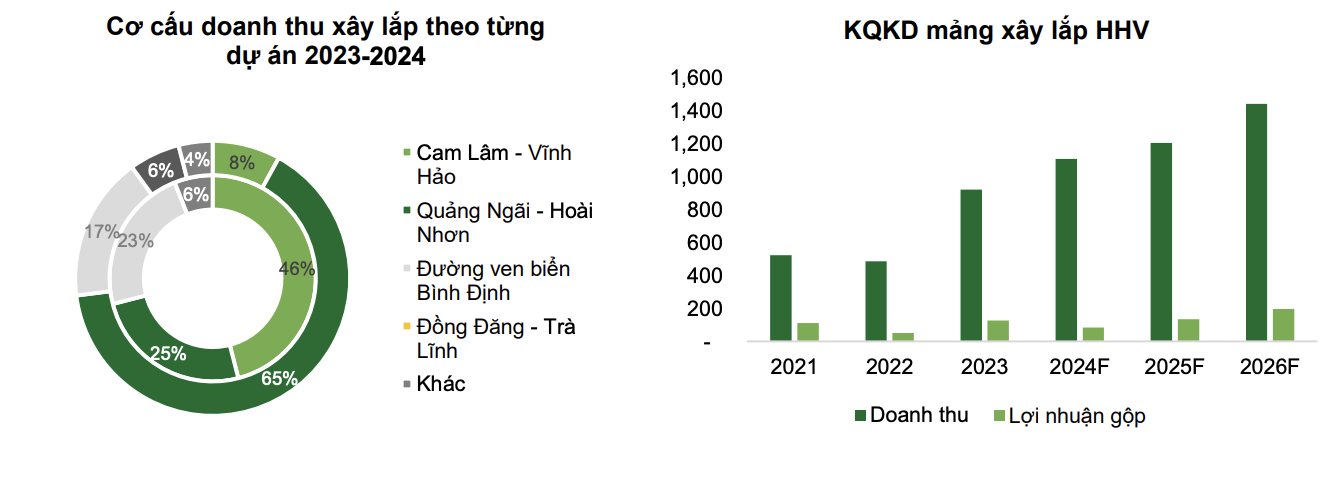

Với mảng xây lắp sẽ đem lại nguồn việc ổn định cho HHV. Ước tính giá trị công việc của mảng này năm 2025 của HHV đạt khoảng 3.000 tỷ đồng, với đóng góp chính đến từ các dự án: cao tốc Quảng Ngãi – Hoài Nhơn, cao tốc Hữu Nghị - Chi Lăng, cao tốc Đồng Đăng – Trà Lĩnh và cao tốc Tân Phú – Bảo Lộc (dự kiến khởi công cuối năm 2024). VCBS kỳ vọng mảng xây lắp sẽ cải thiện tích cực trong giai đoạn 2025-2027 nhờ các gói thầu quan trọng bắt đầu vào giai đoạn thi công hạng mục chính. Đặc biệt, dự án Quảng Ngãi – Hoài Nhơn đang thu được kết quả rất tốt về tiến độ thi công, dự kiến bắt đầu hoàn tất xây dựng cơ bản các công trình hầm và mặt đường trong năm 2025. Theo đó, biên lợi nhuận gộp cải thiện khi các dự án trọng điểm Hữu Nghị - Chi Lăng, Đồng Đăng – Trà Lĩnh, Tân Phú – Bảo Lộc đều thực hiện qua hình thức PPP (thường có biên lợi nhuận xây lắp cao hơn các dự án theo hình thức chỉ định thầu với tỷ lệ vốn ngân sách tăng lên nhiều so với các dự án cũ). Hiện các cơ quan quản lý đã có nhiều giải pháp điều chỉnh về định mức, đơn giá vật liệu để sát hơn với thực tế.

Quy hoạch mạng lưới đường bộ giai đoạn 2021-2030 đã đề ra mục tiêu hoàn thành 3.000 km đường bộ cao tốc vào cuối năm 2025 và hoàn thành thêm 2.000 km vào cuối năm 2030, nhằm hình thành mạng cao tốc kết nối liên vùng. Là một doanh nghiệp đã góp mặt trong nhiều dự án đầu tư công trọng điểm quốc gia, VCBS đánh giá mảng xây lắp của HHV trong dài hạn còn nhiều dư địa tăng trưởng xét đến gia tăng khả năng trúng thầu nhờ vào việc liên danh với tập đoàn Đèo Cả - đơn vị đứng đầu trong lĩnh vực thi công hầm đường bộ ở Việt Nam.

Bên cạnh đó, HHV. còn thể hiện được năng lực chuyên môn trong lĩnh vực thi công các công trình hầm qua núi với địa hình phức tạp, đặc biệt tại các công trình hầm qua núi cấp đặc biệt như hầm Hải Vân và Đèo Cả. Đồng thời, doanh nghiệp đã đảm bảo uy tín qua tiến độ thi công và chất lượng công trình.

VCB ước tính doanh thu và lợi nhuận thuần của HHV năm 2024 đạt lần lượt 3.249 tỷ đồng tăng 21% và 428 tỷ đồng tăng 32%. Đối với năm 2025, doanh thu và lợi nhuận ròng dự kiến đạt lần lượt là 3.628 tỷ đồng tăng 12% và 472 tỷ đồng tăng 10%. Do vậy với dòng tiền kinh doanh thu được từ 02 mảng chính sẽ duy trì triển vọng kinh doanh cho HHV và giảm áp lực nợ vay của doanh nghiệp từ nay đến cuối năm 2024.

HHV là một trong những doanh nghiệp đã có ước tính KQKD quý III/2024 sớm. Theo ước tính, doanh thu quý III của HHV tăng 15% so với cùng kỳ năm ngoái, đạt 773 tỷ đồng, chủ yếu nhờ doanh thu thu phí giao thông đường bộ (BOT) tăng 20%, giúp bù đắp sự sụt giảm 8% của doanh thu xây dựng. Tuy nhiên, lợi nhuận sau thuế trong kỳ chỉ tăng 4%, đạt 122 tỷ đồng.

Luỹ kế 9 tháng đầu năm nay, doanh thu của HHV đạt 2.277 tỷ đồng và lãi ròng đạt 361 tỷ đồng, lần lượt tăng 25% và 17% so với cùng kỳ năm trước; qua đó, hoàn thành 90% mục tiêu lợi nhuận cả năm.