Bất chấp triển vọng ngắn hạn ảm đạm trong lĩnh vực thương mại, ASEAN vẫn tiếp tục thu hút FDI, đạt thị phần toàn cầu kỷ lục gần 17%.

>>Tạo thế “thăng bằng” với dự án FDI

Ngược dòng xu hướng

Theo báo cáo mới nhất của HSBC, trong khi triển vọng thương mại toàn cầu ảm đạm thì vốn đầu tư trực tiếp từ nước ngoài (FDI) vẫn đang đổ vào ASEAN. Tỷ trọng FDI toàn cầu của khu vực đã tăng vọt sau cuộc khủng hoảng tài chính toàn cầu (GFC) năm 2008 và tăng tốc trong bối cảnh căng thẳng thương mại Mỹ-Trung gần đây. ASEAN thu hút mức cao kỷ lục gần 17% vốn FDI toàn cầu trong năm 2022, gần gấp đôi so với 4 năm trước. Thành tựu này phản ánh rõ ràng các nền tảng cơ bản vững chắc, nhân khẩu học thuận lợi và chuỗi cung ứng cạnh tranh của ASEAN.

Tuy nhiên, HSBC cho rằng, điều quan trọng cần lưu ý là không phải quốc gia nào cũng được hưởng lợi ở mức độ như nhau. Hơn 65% vốn FDI của khu vực đã đổ vào Singapore, tương đương trung bình tới 25% GDP của nước này. Nhưng điều này một phần là do vị thế chiến lược của Singapore là một trung tâm tài chính quan trọng.

Malaysia và Việt Nam cũng thu hút được dòng vốn FDI đáng kể. Ví dụ: FDI mới vào lĩnh vực sản xuất của Việt Nam tính đến thời điểm hiện tại trong năm nay đã cao hơn mỗi năm trong ba năm gần đây. FDI của Indonesia vẫn chưa tăng đáng kể, nhưng tiến trình cải cách công nghiệp của nước này đang thu hút sự chú ý của các nhà đầu tư. Thái Lan đang chạy đua trong việc thu hút FDI chất lượng, trong khi Philippines, mặc dù có thể không phải là lựa chọn hàng đầu đối với một số nhà đầu tư, cũng đã ban hành cải cách để tăng sức hấp dẫn.

Theo HSBC, có hai chuỗi cung ứng được hưởng lợi nhiều nhất: ngành công nghệ và xe điện (EV). Trong khi Singapore, Malaysia và Việt Nam là ba quốc gia có thành tích vượt trội ở lĩnh vực công nghệ, Indonesia và Thái Lan là hai quốc gia được hưởng lợi chính ở lĩnh vực xe điện.

Để thấy được sức mạnh của FDI, Malaysia hiện chiếm 45% thị phần toàn cầu trong lĩnh vực bán dẫn. Ngoài lĩnh vực sản xuất, ngành dịch vụ tài chính của ASEAN cũng có những khởi sắc nhưng vẫn tập trung chủ yếu ở Singapore.

Từ trước đến nay, ASEAN có một nhóm các nhà đầu tư rất đa dạng, với vốn FDI, đặc biệt là từ Mỹ, nội khối ASEAN, Hàn Quốc và Nhật Bản, đổ vào lĩnh vực sản xuất, lĩnh vực xương sống của khu vực.

Tuy nhiên, Trung Quốc đã bắt kịp nhanh chóng trong những năm gần đây, đầu tư mạnh vào các lĩnh vực mà mỗi nền kinh tế có lợi thế cạnh tranh, bao gồm điện tử gia dụng ở Việt Nam, chuỗi cung ứng xe điện ở Indonesia và Thái Lan cũng như ngành dược phẩm của Singapore. Ngoài sản xuất, các nhà đầu tư Trung Quốc cũng nhanh chóng đổ xô vào thị trường tiêu dùng đang mở rộng nhanh chóng của ASEAN.

Một câu chuyện dài

Báo cáo của HSBC cho biết, kể từ sau đại dịch COVID-19, thương mại toàn cầu đã phải hứng chịu nhiều trở ngại. Một sự chuyển dịch cơ cấu với việc người tiêu dùng gia tăng sử dụng dịch vụ thay vì hàng hóa và lạm phát tăng cao đã gây áp lực lên ví tiền của các nước phương Tây, từ đó tác động nặng nề lên các nhà xuất khẩu ASEAN.

Tuy nhiên, FDI, vốn phản ánh niềm tin của nhà đầu tư vào triển vọng dài hạn của một nền kinh tế, vẫn là một trong số ít điểm sáng trong khu vực. Bất chấp suy thoái thương mại ngắn hạn, sự gia tăng vốn FDI một cách nhất quán là rất quan trọng để khu vực này nâng cao chuỗi giá trị và củng cố tầm quan trọng của ASEAN trong thương mại toàn cầu.

Các chuyên gia HSBC phân tích, trong 30 năm qua, ASEAN đã chứng kiến nguồn vốn FDI dồi dào nhờ vào tiềm năng tăng trưởng to lớn, hiệu quả chi phí gia tăng, vô số hiệp định thương mại và quá trình chuyển đổi cơ cấu đang diễn ra, cùng nhiều hoạt động khác.

Trong khi Khủng hoảng tài chính châu Á (AFC) làm suy giảm môi trường đầu tư của ASEAN, thì Khủng hoảng tài chính toàn cầu (GFC) năm 2008-2009 là chất xúc tác quan trọng dẫn đến sự bùng nổ FDI trong khu vực, khi các công ty đa quốc gia tìm kiếm cơ hội đầu tư ở các nền kinh tế đang phát triển nhanh và có chi phí cạnh tranh.

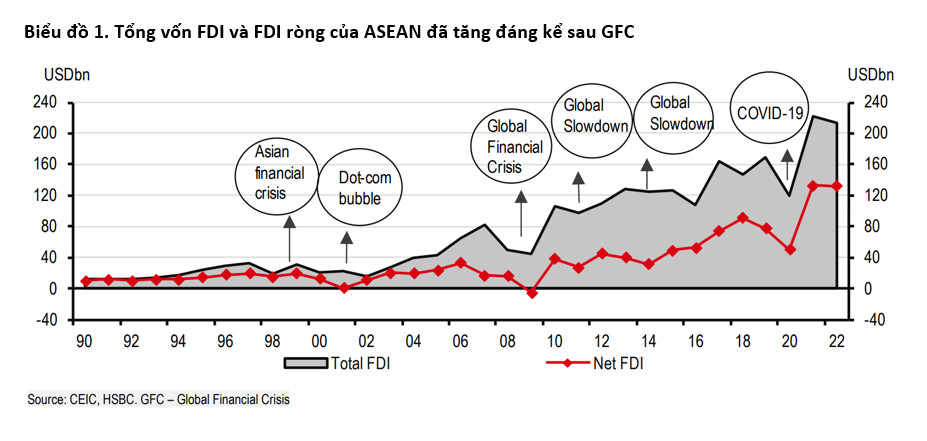

Tổng vốn FDI vào ASEAN-6 đạt trung bình gần 128 tỷ USD mỗi năm trong giai đoạn 2010-2019, cao hơn khoảng 3 lần so với mức trung bình của thập kỷ trước. Tương tự, FDI ròng trung bình đạt gần 53 tỷ USD mỗi năm trong cùng kỳ, gần gấp 4 lần mức trung bình của thập kỷ trước (Biểu đồ 1).

Đặc biệt, xu hướng này càng gia tăng trong thời kỳ hậu Covid-19. Tổng vốn FDI tăng một cách đáng ngạc nhiên 45% lên trung bình khoảng 185 tỷ USD, với FDI ròng tăng gấp đôi lên 105 tỷ USD trong khoảng thời gian ngắn 2020-2022.

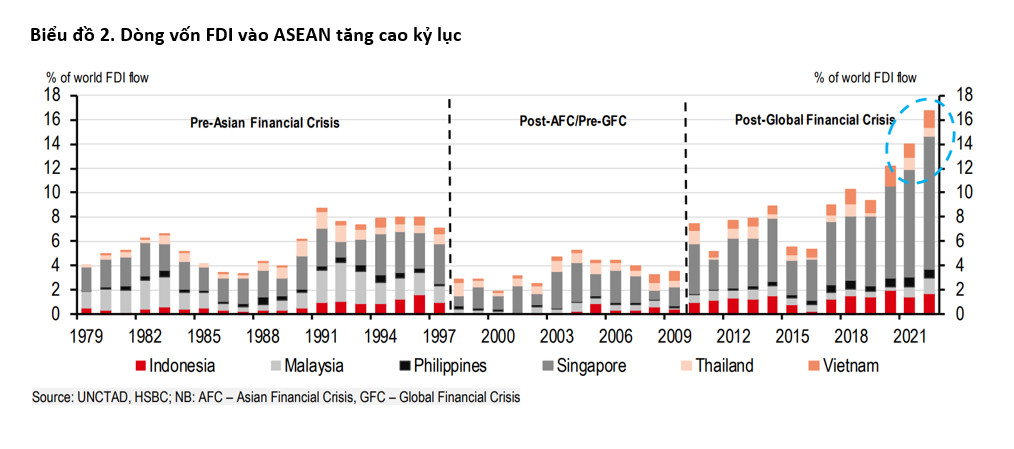

"Quả thực, tỷ trọng FDI vào ASEAN-6 phản ánh rõ ràng xu hướng này. Trong khi ASEAN-6 thu hút không quá 6% vốn FDI của thế giới sau AFC, nguồn vốn này đã quay trở lại khu vực ở mức độ đáng kể hơn sau GFC, tăng lên khoảng 8% (trừ năm 2011 và 2015-16). Đặc biệt, FDI đã đạt mức cao kỷ lục mới kể từ khi đại dịch toàn cầu bắt đầu. Năm 2022, ASEAN-6 đã thu hút gần 17% vốn FDI của thế giới, mức cao lịch sử cho thấy tầm quan trọng ngày càng tăng của ASEAN đối với các nhà đầu tư (Biểu đồ 2).

Thời điểm cũng không phải là ngẫu nhiên. Xét cho cùng, căng thẳng thương mại Mỹ-Trung đã thúc đẩy các nhà đầu tư đẩy nhanh việc di dời chuỗi cung ứng sang nơi khác, mà ASEAN nhờ vào địa lý lân cận và các tiêu chuẩn cơ bản được cải thiện, đã hiển nhiên nổi lên như một điểm đến thay thế.

Điều quan trọng cần lưu ý là kể từ sau GFC, phần lớn dòng vốn chủ yếu chảy vào Singapore, quốc gia thu hút gần 11% vốn FDI của thế giới vào năm 2022. Là một trung tâm tài chính khu vực, quy mô dòng vốn vào của Singapore không nhất thiết phải tương đương với các nền kinh tế khác. Chúng tôi sẽ đi sâu vào chi tiết về thông tin cụ thể của từng quốc gia ở phần sau của báo cáo". - Báo cáo của HSBC cho biết.

>>Vốn đầu tư FDI tiếp tục là bệ phóng không chỉ cho phục hồi

>>Vốn FDI chất lượng cao đang dịch chuyển đến Việt Nam

Các nhà đầu tư đang rót vốn vào quốc gia nào và họ đến từ đâu?

Theo HSBC, câu trả lời cho câu hỏi này phản ánh các cơ hội tăng trưởng của ASEAN. ASEAN đã chứng kiến một nhóm các nhà đầu tư rất đa dạng từ Mỹ, EU và châu Á trong các lĩnh vực khác nhau.

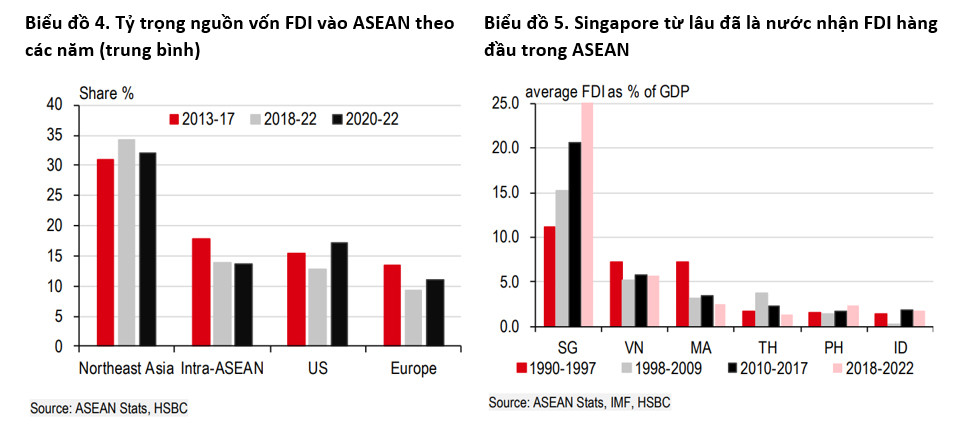

Theo đó, các nước Đông Bắc Á chiếm 1/3 dòng vốn FDI vào ASEAN từ lâu nhưng đầu tư nội khối ASEAN đã từ lâu trở thành nguồn cung cấp FDI hàng đầu nếu chúng ta tính đầu tư từ Đông Bắc Á theo nền kinh tế (Biểu đồ 4).

Quả thực, điều này phản ánh mạnh mẽ sự hội nhập kinh tế ngày càng tăng giữa các quốc gia thành viên ASEAN trong những năm qua, khi nhiều quốc gia đã tiến hành công nghiệp hóa trước đó (ví dụ: Singapore, Malaysia và Thái Lan) đổ tiền đầu tư vào các quốc gia đi sau có tiềm năng tăng trưởng, bao gồm Việt Nam và Indonesia.

Trong khi tỷ trọng FDI vào ASEAN theo nguồn vẫn ổn định, chúng ta cần ghi nhận sự xuất hiện của Mỹ với tư cách là quốc gia đầu tư FDI chính vào ASEAN. Trong ba năm qua, Mỹ, với thị phần 17%, đã thay thế khu vực nội khối ASEAN (14%) để trở thành quốc gia đầu tư FDI lớn nhất trong khu vực, mặc dù cách biệt với tỷ lệ không lớn. Sự thay đổi thú vị này phản ánh sự dịch chuyển chuỗi cung ứng của các nhà đầu tư Mỹ kể từ căng thẳng thương mại Mỹ-Trung, và mặc dù tạm thời bị gián đoạn bởi đại dịch, nhưng đã nhanh chóng quay trở lại và tăng lên mức cao kỷ lục.

Thật vậy, Mỹ là nhà đầu tư hàng đầu trong các lĩnh vực sản xuất và tài chính của ASEAN, với mỗi lĩnh vực chiếm gần 30% vốn FDI. Lợi thế của đầu tư này thể hiện rõ hơn ở lĩnh vực sản xuất, đồng thời là xương sống thu hút đầu tư nước ngoài của ASEAN. Mỹ đã rót trung bình 12 tỷ USD trong 5 năm qua, tương đương với tổng vốn FDI từ EU và ASEAN (Biểu đồ 3).

"Điều đó cho thấy, một phần lớn FDI của Hoa Kỳ đã chảy vào ngành sản xuất tiên tiến, chẳng hạn như sản xuất chất bán dẫn cao cấp ở Singapore và Malaysia. Trong khi đó, Singapore cũng chiếm được thị phần FDI lớn nhất trong khu vực vào các hoạt động tài chính. Không có gì đáng ngạc nhiên, như đã nêu ở trên, Singapore chiếm 65% thị phần FDI của khu vực.

Ngoài Mỹ, các nhà đầu tư ASEAN cũng để mắt tới 2 trụ cột chủ chốt này. Thú vị là nguồn vốn FDI từ châu Âu lại hướng tới "bán buôn, bán lẻ và sửa chữa xe gắn máy" trong khi các nhà đầu tư Nhật Bản tập trung hơn vào "vận tải và kho bãi".

Sản xuất đứng thứ hai về FDI đối với mỗi thị trường này. Mặt khác, các nhà đầu tư Trung Quốc, vốn có truyền thống đầu tư mạnh vào bất động sản ASEAN, đã nhanh chóng bắt kịp đầu tư vào lĩnh vực sản xuất đang phát triển nhanh của ASEAN. Chúng ta sẽ thảo luận chi tiết về FDI của Trung Quốc ở phần sau". - Báo cáo của HSBC cho biết.

Các quốc gia được lợi từ điều gì?

Theo HSBC, mặc dù ASEAN nhìn chung đã nổi lên như một điểm thu hút đầu tư nhưng đó vẫn là một bức tranh không đồng đều. Như đã đề cập ở trên, Singapore từ lâu đã dẫn đầu khu vực với dòng vốn FDI cao tạo ra sự mất cân đối rõ rệt, đạt trung bình 25% GDP trong 5 năm qua (Biểu đồ 5).

Bên cạnh môi trường kinh doanh thuận lợi của Singapore, điều này còn nhờ vào vị thế đặc biệt là trung tâm tài chính của thế giới. Các quốc gia khác như Việt Nam và Malaysia được hưởng lợi chính kể từ khi căng thẳng thương mại Mỹ-Trung bắt đầu và nhờ vào vị thế ngày càng quan trọng trong chuỗi cung ứng công nghệ toàn cầu khi những gã khổng lồ công nghệ đang tìm cách đa dạng hóa sự hiện diện địa lý của mình.

Mặt khác, Thái Lan, nước cung cấp vốn đầu tư trực tiếp ra nước ngoài (ODI) tại ASEAN, đang phải đối mặt với sự suy giảm sức hấp dẫn trong thu hút FDI. Indonesia và Philippines, hai quốc gia chiếm hơn một nửa dân số trong khu vực, đã tụt hậu so với các nước cùng khu vực. Tuy nhiên, tình hình này có thể đang thay đổi đối với một số quốc gia, vì chuỗi cung ứng xe điện đã mang đến những cơ hội mới trong những năm gần đây.

Mặc cho nền kinh tế toàn cầu bất ổn, Singapore tiếp tục thu hút các cam kết đầu tư đẳng cấp quốc tế, đạt mức cao kỷ lục 17 tỷ USD vào năm 2022. Khoảng một phần tư đã đổ vào các dịch vụ tài chính hàng đầu của nước này trong khi gần 80% vốn FDI tập trung vào ngành điện tử.

Trên thực tế, bỏ qua quy mô khổng lồ của mình, Singapore từ lâu đã được hưởng lợi từ ngành sản xuất hiện đại, đa dạng và có vốn đầu tư cao, bao gồm chip tiên tiến, dược phẩm và máy móc có độ chính xác cao. Thật vậy, sản xuất tiên tiến là ưu tiên hàng đầu của chính phủ khi họ nỗ lực thúc đẩy tăng trưởng sản xuất của Singapore lên 50% vào năm 2030, từ mức cơ bản cao.

Đối với Việt Nam, theo HSBC, khi nghĩ về FDI và những lợi ích mang lại, câu chuyện Việt Nam nổi bật một cách tự nhiên. Kể từ khi thực hiện Đổi Mới vào năm 1986, Việt Nam đã nhận được dòng vốn FDI đáng kể, trở thành một ngôi sao đang lên trong chuỗi cung ứng sản xuất toàn cầu.

Trong khi phần lớn khoản đầu tư ban đầu đổ vào lĩnh vực dệt may và giày dép có giá trị gia tăng thấp hơn, Việt Nam đã nhanh chóng thăng hạng trong chuỗi giá trị, phát triển thành trung tâm lắp ráp điện tử quan trọng.

Phần lớn thành công trong lĩnh vực công nghệ là nhờ lộ trình FDI kéo dài nhiều năm của Samsung tại Việt Nam: với khoản đầu tư 18 tỷ USD trong hai thập kỷ qua, một nửa sản lượng điện thoại thông minh của Samsung trên toàn cầu đến từ Việt Nam. Điều này cũng đã khuyến khích các gã khổng lồ công nghệ khác, đặc biệt là Apple, mở rộng hoạt động của họ.

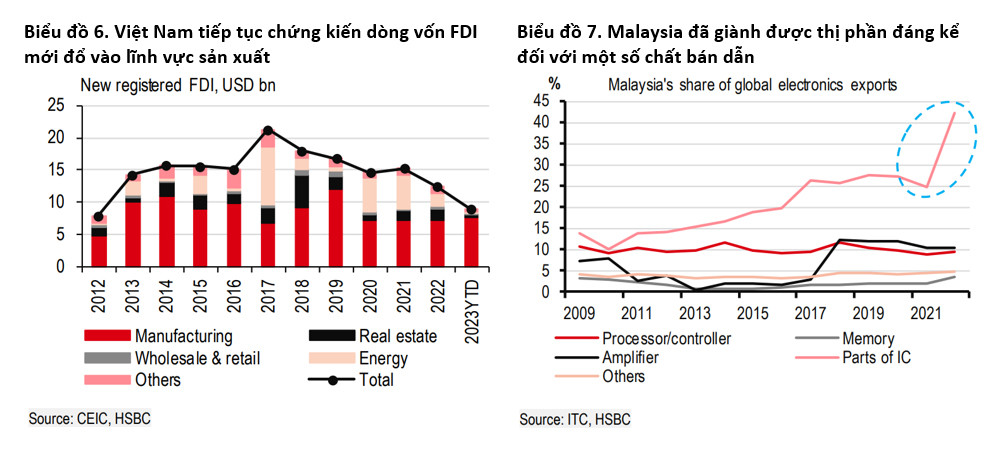

"Bất chấp những thách thức thương mại diễn ra gay gắt, Việt Nam vẫn tiếp tục đi đầu trong việc thu hút FDI chất lượng. Đầu tư GI, đầu tư thành lập mới, tại Việt Nam đã tăng 40% so với cùng kỳ trong 8 tháng đầu năm 2023, trong đó riêng lĩnh vực sản xuất đã chiếm 85% tổng vốn FDI mới (Biểu đồ 6).

Đặc biệt, vốn FDI mới đổ vào lĩnh vực sản xuất từ đầu năm tới giờ đã vượt mức đầu tư mỗi năm trong ba năm vừa qua một cách đáng ngạc nhiên. Bất chấp suy thoái thương mại, xu hướng này mang lại hy vọng phục hồi cho Việt Nam khi chu kỳ kinh tế thay đổi". - HSBC nhận định.

Quốc gia được hưởng lợi đáng chú ý khác là Malaysia, nơi ngành công nghiệp bán dẫn là trung tâm của thế mạnh sản xuất của nước này. Hoạt động sản xuất công nghệ của nước này vẫn sử dụng nhiều lao động so với các nước tiên tiến như Hàn Quốc, Đài Loan và Singapore. Tuy nhiên, quốc gia này đã giành được thị phần đáng kể ở một số chất bán dẫn trong những năm qua nhờ dòng vốn công nghệ ổn định, chủ yếu từ Mỹ và Châu Âu.

Điều này được phản ánh rõ ràng nhất tại một số phần của phân ngành mạch tích hợp (IC), với thị phần tăng đột biến đạt gần 45% chỉ sau một năm (Biểu đồ 7). Chip xử lý và chip khuếch đại mỗi loại cũng chiếm 10% thị phần thế giới.

Thật vậy, việc tiếp tục thu hút FDI chất lượng cao là một trong những ưu tiên của Thủ tướng Anwar vì là chìa khóa để vực dậy lĩnh vực sản xuất của Malaysia, như đã nêu trong kế hoạch kinh tế 10 năm đầy tham vọng.

Nhưng Malaysia không chỉ có lĩnh vực điện tử. Các nhà đầu tư không chỉ quan tâm đến lĩnh vực năng lượng truyền thống (ví dụ như dầu khí) mà còn ngày càng quan tâm đến năng lượng tái tạo do tầm quan trọng của quá trình chuyển đổi năng lượng.

Risen Energy, công ty năng lượng mặt trời của Trung Quốc, đã công bố khoản đầu tư cơ sở đầu tiên vào ASEAN vào cuối năm 2021, với kế hoạch rót hơn 10 tỷ USD trong 15 năm để sản xuất các mô-đun quang điện hiệu suất cao.

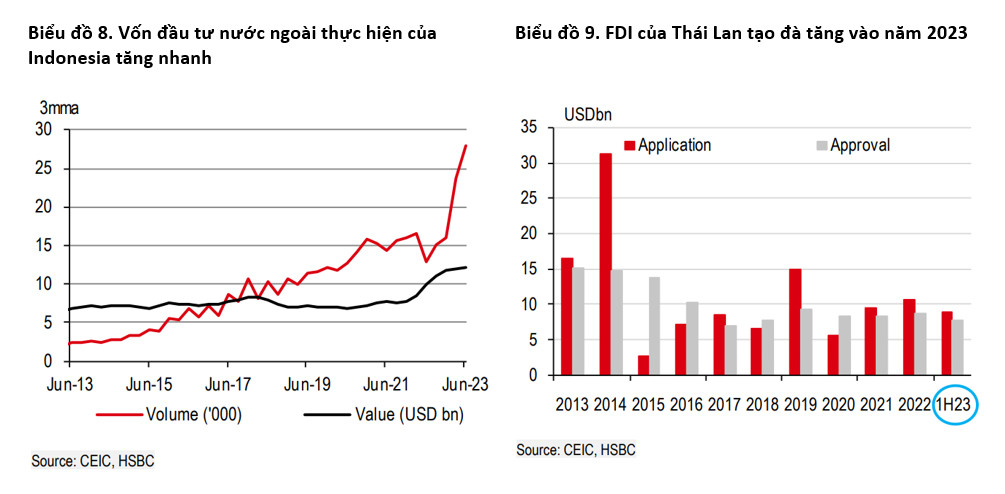

Những người theo dõi sự phát triển kinh tế của Indonesia có thể phàn nàn rằng một vài cấu phần của nền kinh tế có vẻ yếu kém. Dòng vốn FDI dường như bị kẹt ở mức 21 tỷ USD mỗi năm trong vài năm qua. Tuy nhiên, HSCB không quá lo lắng. Indonesia vừa thoát khỏi cú sốc đại dịch và sẽ cần thời gian để tất cả các bộ phận khác nhau hồi phục.

Dòng vốn FDI có vẻ không thay đổi tính theo USD, nhưng Indonesia đang giành được thị phần trong FDI toàn cầu. Một chỉ số khác về dòng vốn nước ngoài – vốn đầu tư nước ngoài thực hiện – đã tăng nhanh chóng và trong các lĩnh vực có giá trị gia tăng cao hơn (Biểu đồ 8).

Theo phân tích từ các chuyên gia HSBC, trong 5 năm qua, hơn 30 tỷ USD (0,9% GDP) đầu tư nước ngoài vào kim loại và sản xuất hàng hóa kim loại đã được hiện thực hóa và Trung Quốc đã đóng một vai trò quan trọng trong sự gia tăng xuất khẩu kim loại đã qua xử lý của Indonesia. Dựa trên ước tính của HSBC, ý định đầu tư thêm 30 tỷ USD vào kim loại đã qua xử lý trong 5 năm tới có thể nâng cao tiềm năng tăng trưởng của Indonesia vào năm 2028.

Với dân số già và chi phí lao động trong nước ngày càng tăng, Thái Lan gặp khó khăn trong việc thu hút FDI trong thập kỷ qua. Tuy nhiên, điều này không có nghĩa là Thái Lan không cố gắng. Các nhà chức trách đang tìm cách tái tạo dòng vốn FDI thông qua Hành lang kinh tế phía Đông (EEC), một đặc khu kinh tế bao gồm ba tỉnh, với mục tiêu phát triển các ngành công nghiệp có đường cong chữ S – những ngành có mức độ công nghệ và đổi mới cao – đặc biệt là giá trị gia tăng cao như ô tô, điện tử thông minh, cũng như du lịch y tế và chăm sóc sức khỏe. Đặc biệt, các nhà chức trách đang thúc đẩy các chiến dịch phát triển ngành công nghiệp xe điện của Thái Lan.

Được mệnh danh là “Detroit của châu Á” vào những năm 1990-2000, khi dòng vốn FDI liên quan đến ô tô từ Nhật Bản tràn vào Thái Lan, chính quyền Thái Lan có ý định tận dụng lợi thế so sánh của mình trong sản xuất ô tô và chuyển đổi sang sản xuất xe điện.

Ví dụ, Thái Lan đã đưa ra các ưu đãi hào phóng cho các nhà sản xuất xe điện, chẳng hạn như chương trình trợ cấp 24 tỷ THB (0,7 tỷ USD) cho các nhà sản xuất pin, cũng như cắt giảm 40% thuế đối với xe điện nhập khẩu và giảm giá 70-150 nghìn THB cho người mua. Kết quả là, điều này đã thu được một số thành quả, với nguồn vốn FDI tăng nhanh chỉ trong nửa đầu năm 2023 (Biểu đồ 9).

Mặc dù không nhất thiết phải là lựa chọn hàng đầu của các nhà đầu tư vào ASEAN nhưng Philippines nằm ở giữa nhóm thu hút FDI, tính theo % GDP. Phần lớn dòng vốn FDI phụ thuộc vào đặc tính nhân khẩu học thuận lợi của nền kinh tế. Quần đảo này hiện đang ở giữa giai đoạn phân chia dân số với độ tuổi trung bình chỉ là 25 tuổi. Điều này cho thấy nhu cầu của người tiêu dùng có thể sẽ mạnh mẽ hơn trong khoảng 5 năm tới, từ đó thu hút nhiều thương hiệu tiêu dùng.

Chính quyền cũng đã ban hành những cải cách lớn để thu hút FDI vào cơ sở hạ tầng và dịch vụ công quan trọng. Năm 2022, chính quyền Marcos đã cải cách Đạo luật Dịch vụ Công, hiện cho phép 100% sở hữu nước ngoài đối với đường sắt, sân bay, đường cao tốc và viễn thông. Các nhà lập pháp cũng đang nỗ lực sửa đổi luật PPP để hợp lý hóa quy trình.

Cuối cùng nhưng không kém phần quan trọng, chính phủ đã làm rõ trong Quý 4 vừa qua rằng người nước ngoài được phép nắm giữ toàn bộ quyền sở hữu trong các dự án năng lượng tái tạo. Tất cả những cải cách này đều kỳ vọng mang lại lợi ích trong tương lai.

Do đó, thu hút FDI vẫn là một bức tranh đa chiều tại ASEAN. Ngoài Singapore thì Việt Nam và Malaysia, với vị trí thuận lợi trong chuỗi cung ứng công nghệ toàn cầu, tiếp tục là những quốc gia có thành tích vượt trội, với mức phê duyệt FDI dao động quanh mức 3% GDP (Biểu đồ 10).

Điều này cho thấy những bước tiến mới trong lĩnh vực sản xuất, mặc dù tốc độ phục hồi trong chu kỳ thương mại hiện tại dường như diễn ra chậm rãi. Thái Lan, sau nhiều năm hạn chế về dòng đầu tư từ nước ngoài, dường như đang bắt kịp nhờ ưu thế trong ngành công nghiệp ô tô có thể áp dụng trong chuỗi cung ứng xe điện đang nổi lên.

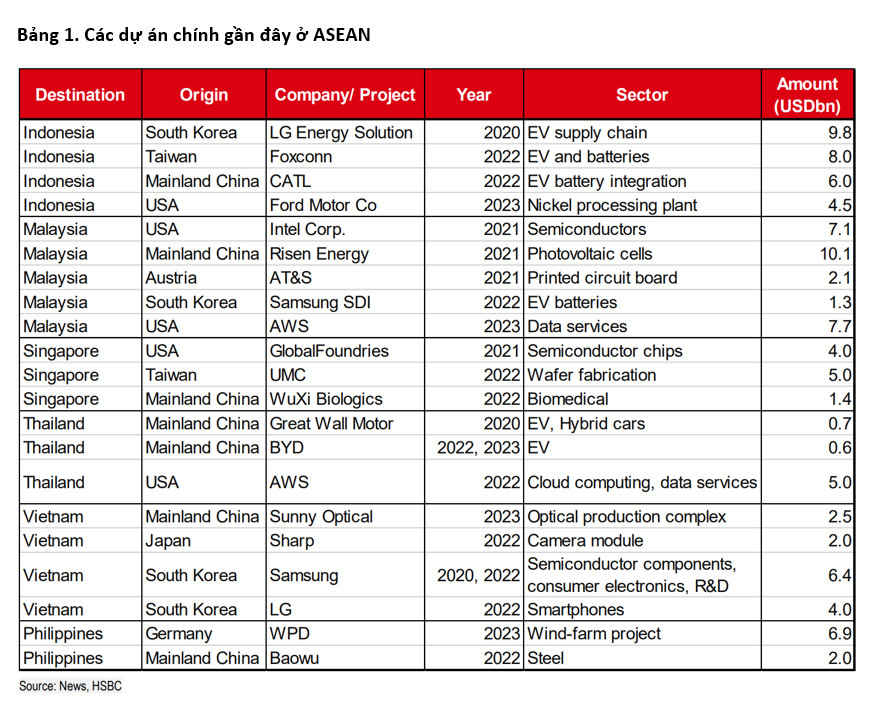

Mặc dù FDI vẫn chưa tăng đáng kể, Indonesia có một cơ cấu tốt trong chuỗi cung ứng xe điện, trong khi đó, Philippine cũng có đà tăng trưởng tích cực. HSBC nêu bật một số dự án FDI quan trọng trong Bảng 1 dưới đây.

Tầm quan trọng của các nhà đầu tư Trung Quốc

Theo nhìn nhận của HSBC, từ trước đến nay, nội khối ASEAN, Mỹ và EU là những nhà đầu tư tiên phong đầu tư vào ASEAN. Các nhà đầu tư Nhật Bản và Hàn Quốc có sức ảnh hưởng mạnh mẽ trong lĩnh vực sản xuất, trụ cột thu hút FDI của ASEAN có sư ảnh hưởng nặng nề từ.

Những nhà đầu tư Nhật Bản đã biến Thái Lan thành một trung tâm ô tô của khu vực, và những nhà đầu tư Hàn Quốc đã đưa Việt Nam thành một trung tâm mới nổi về điện tử tiêu dùng. Trung Quốc, so với các nước khác, chắc chắn là nước đến sau.

Tuy nhiên, Trung Quốc đang mở rộng dấu ấn đầu tư sang ASEAN và nhanh chóng bắt kịp các nước khác (Biểu đồ 11). Mỹ và EU vẫn là hai nhà đầu tư lớn và chủ yếu đổ vốn đầu tư vào lĩnh vực tài chính và sản xuất, thường hướng tới sản xuất tiên tiến.

Mặt khác, Trung Quốc, quốc gia từng tập trung đầu tư vào lĩnh vực bất động sản, hiện đang nỗ lực đẩy mạnh đầu tư vào lĩnh vực sản xuất của ASEAN. Nếu chúng ta nhìn vào lĩnh vực sản xuất, Indonesia, Việt Nam và Thái Lan đã chứng kiến sự tăng vọt về tỷ trọng FDI của Trung Quốc (Biểu đồ 12). Từ Bảng 1, có thể thấy rằng đầu tư của Trung Quốc thay đổi tùy theo lợi thế cạnh tranh ở các nền kinh tế ASEAN khác nhau.

Tại Indonesia, đầu tư của Trung Quốc, bao gồm nhà sản xuất pin EV hàng đầu CATL và nhà sản xuất thép không gỉ Tsingshan, là chìa khóa tạo điều kiện cho sự bùng nổ của nhà máy luyện niken, nguyên liệu đầu vào quan trọng để sản xuất pin EV.

Tuy nhiên, Indonesia không phải là ứng cử viên duy nhất thu hút FDI của Trung Quốc trong chuỗi cung ứng xe điện. Các nhà sản xuất xe điện hàng đầu của Trung Quốc, BYD, Great Wall Motor (GWM) và SAIC, đều đã thiết lập dây chuyền sản xuất tại Thái Lan, do vị trí chiến lược trong chuỗi cung ứng ô tô và các khoản trợ cấp hào phóng của quốc gia này.

Mặt khác, Malaysia cũng đang cạnh tranh trong lĩnh vực sản xuất xe điện. Không chỉ thu hút được 3 nhà đầu tư Trung Quốc là BYD, Great Wall Motor và Chery trong năm nay, Tesla gần đây cũng chọn Malaysia làm điểm đến để mở rộng sản xuất.

Trong khi đó, đầu tư của Trung Quốc cũng mở rộng sang lĩnh vực năng lượng mặt trời đang phát triển của Malaysia, với Risen Energy công bố khoản đầu tư cơ sở đầu tiên vào Đông Nam Á trị giá hơn 10 tỷ USD trong 15 năm tới.

Trong trường hợp của Việt Nam, các nhà đầu tư Trung Quốc đại lục cũng đang để mắt đến ngành điện tử tiêu dùng của nước này, với hai trong số ba nhà cung cấp lớn của Apple đang rót vốn đầu tư vào Việt Nam để mở rộng công suất.

Trong khi Trung Quốc không phải là quốc gia đầu tư FDI lớn ở Singapore, các nhà đầu tư cũng đã có động thái trong lĩnh vực dược phẩm chiến lược có giá trị gia tăng cao. Ngoại lệ duy nhất là Philippines, nơi FDI của Trung Quốc gần như không đáng kể.

HSBC nhận định, nhìn chung, cuộc đua thu hút FDI đã bắt đầu và đồng hồ đang điểm. Mặc dù triển vọng thương mại trong tương lai gần còn trầm lặng, dòng vốn FDI ổn định sẽ giúp ASEAN tiếp tục thăng hạng trong chuỗi giá trị và củng cố tầm quan trọng của mình trong thương mại toàn cầu.

Có thể bạn quan tâm

03:00, 11/09/2023

01:34, 11/09/2023

00:30, 01/09/2023

13:35, 31/08/2023