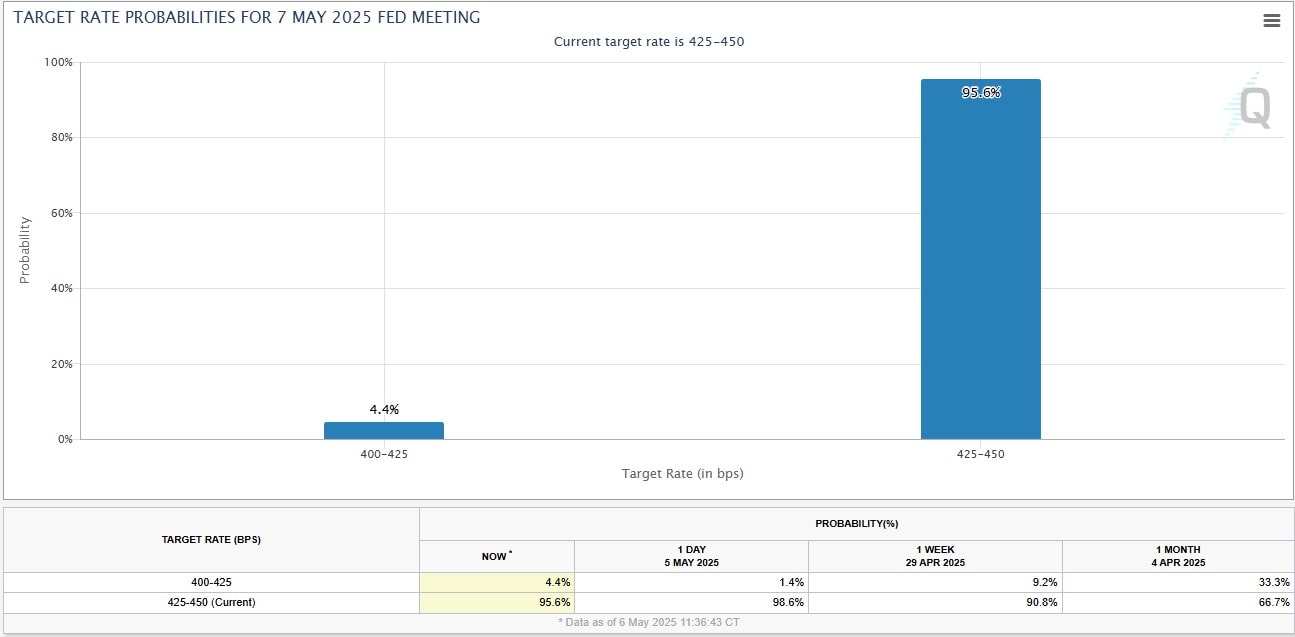

Biểu đồ dotplot cho thấy gần như không có khả năng Fed sẽ giảm lãi suất trong cuộc họp từ ngày 7/5. Trong khi đó, áp lực đối với tỷ giá VND/USD vẫn chưa thể hạ nhiệt.

Ngân hàng Nhà nước đã điều chỉnh tỷ giá trung tâm của đồng Việt Nam với USD áp dụng phiên ngày 6/5 giảm 12 đồng, ở mức 24.944 đồng. Tỷ giá giảm được cho giảm do bất ổn từ các thay đổi chính sách thuế quan.

Một tương quan thấy rõ giữa bất ổn thuế quan gây tác động suy yếu đồng bạc xanh, là chỉ số USD-Index (DXY) đo lường biến động đồng USD với 6 đồng tiền chủ chốt (EUR, JPY, GBP, CAD, SEK, CHF) cũng giảm 0,25%, xuống mức 99,78 - mức mà DXY đã liên tục lùi xuống và giao dịch quanh mốc 100 kể từ 2/4/2025.

Đồng USD suy giảm khi những bất ổn về chính sách thuế quan làm gia tăng lo ngại về triển vọng kinh tế, MBS nhận định.

Cụ thể, chỉ số DXY duy trì đà giảm mạnh trong suốt tháng 4 dưới sức ép của vòng xoáy thuế quan. Đó là cột mốc ngày 2/4 được Tổng thống Trump tuyên bố là “Ngày giải phóng” của nước Mỹ với việc áp thuế đối ứng quy mô lớn lên nhiều đối tác thương mại, trong đó có việc nâng thuế đối với hàng hóa nhập khẩu từ Trung Quốc lên 145%. Tuy nhiên, ông đã quyết định tạm hoãn áp thuế đối ứng trong vòng 90 ngày. Bên cạnh đó, áp lực giảm lên đồng USD càng gia tăng khi Tổng thống Trump liên tục chỉ trích cũng như gây sức ép lên Cục Dự trữ Liên bang Mỹ (Fed) với ý định muốn bãi nhiệm Chủ tịch Fed. Trong bối cảnh này, chỉ số DXY đã chạm đáy ba năm tại mức 98,3 vào ngày 21/4 (-10,2% so với đầu năm).

Về dữ liệu kinh tế, bà Trần Khánh Hiền, Giám đốc Khối Nghiên cứu MBS nêu, ngành sản xuất Mỹ tiếp tục suy giảm tháng thứ hai liên tiếp với chỉ số PMI ISM đạt 48,7 điểm trong tháng 4 do chuỗi cung ứng bị ảnh hưởng bởi các chính sách thuế quan mới. Lạm phát hạ nhiệt nhẹ với chỉ số PCE tháng 3 tăng 2,3% svck, thấp hơn mức 2,7% của tháng 2. Trong khi đó, chi tiêu tiêu dùng ghi nhận mức tăng nhanh nhất trong hơn hai năm trở lại đây khi các hộ gia đình đẩy mạnh hoạt động mua sắm trước khi các mức thuế mới được áp dụng. Đối mặt với nhiều rủi ro bất định và triển vọng kinh tế ảm đạm, chỉ số tâm lý người tiêu dùng Mỹ đã giảm xuống mức thấp thứ hai trong lịch sử kể từ năm 1952. Theo đó, đồng USD sụt giảm 4,8% trong tháng về mức 99,2 vào cuối tháng 4 (-9,3% so với đầu năm).

Tại thời điểm hiện nay (6/5), biểu đồ chấm dotplot của CME Group vẫn thể hiện có tới 95,6% cho rằng Fed sẽ giữ nguyên lãi suất ở mức như hiện tại trong kỳ họp từ ngày 7/5/2025. Chỉ có 4,4% dự đoán FFR có thể hạ xuống vùng 400-425 (từ mức 425-450 hiện tại). Tỷ lệ dự đoán này vào hôm trước chỉ là 1,4%, tuột giảm từ mức 9,2% trong cách đây 1 tuần, thể hiện lo lắng của người dân trước mức độ bất định cao về tác động của thuế quan đối với nền kinh tế.

“Cục Dự trữ Liên bang Mỹ (Fed) gần như chắc chắn sẽ giữ nguyên lãi suất vào thứ Tư tới (GMT), nhưng cuộc họp này có thể là lần cuối cùng mà kết quả lại rõ ràng như vậy”, theo Reuters.

Fed khó hạ lãi suất và tiếp tục giữ lập trường chờ đợi trong điều kiện có sự tăng trưởng việc làm. Ở chiều ngược lại, Tổng thống Trump, người muốn cắt giảm lãi suất ngay, có thể sẽ không hài lòng với kết quả..., là những yếu tố tiếp tục “hứa hẹn” những bất ổn đối với đồng bạc xanh. Tuy nhiên, ngay cả như vậy, cơ hội cho việc hạ nhiệt tỷ giá VND/USD không hề dễ dàng.

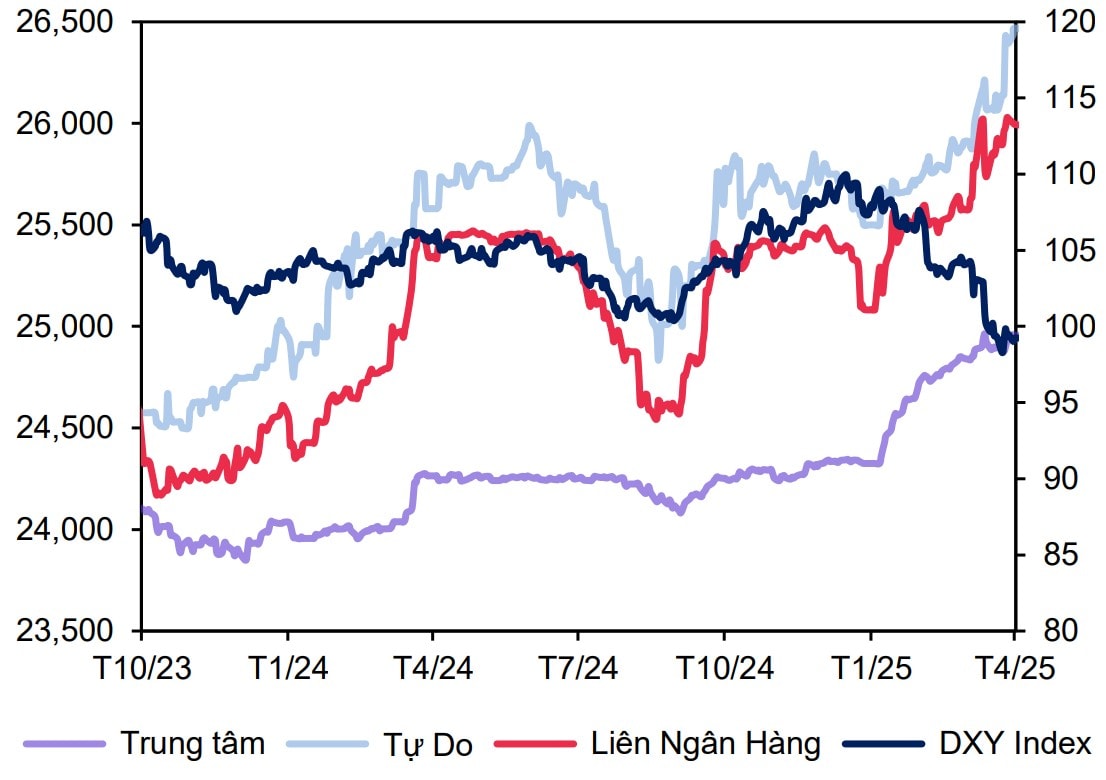

Thống kê của MBS ghi nhận tỷ giá vẫn neo ở mức cao trong suốt tháng 4 dù đồng USD suy giảm, và tỷ giá USD/VND liên ngân hàng vẫn duy trì ở ngưỡng cao trong tháng 4.

Việc tỷ giá neo ở mức cao một phần được cho là do các yếu tố:

Thứ nhất, trong tháng 4, KBNN tiếp tục chào mua USD từ các NHTM với tổng trị giá 110 triệu USD, qua đó cũng đã phần nào khiến nguồn cung ngoại tệ càng bị thắt chặt.

Thứ hai, trong bối cảnh tình hình thương mại đối mặt với nhiều bất ổn liên quan đến các chính sách thuế quan khó đoán định từ phía Mỹ, nhu cầu ngoại tệ của các doanh nghiệp thường có xu hướng tăng.

Cuối cùng, việc lãi suất liên NH giảm mạnh về mức đáy 13 tháng vào cuối tháng đã khiến chênh lệch lãi suất VND – USD đảo chiều âm ở mức cao nhất kể từ đầu năm tới nay. "Do đó, các yếu tố trên đã gây sức ép đáng kể lên tỷ giá”, MBS nhận định.

Ngoài ra, cũng phải kể thêm rằng những biến động của giá vàng trên thị trường quốc tế, được “cổ vũ” bởi sự sụt giảm của đồng USD, đã “liên thông” theo chiều giá của giá vàng miếng SJC và vàng nhẫn tại Việt Nam - với việc tăng / giảm khá đồng nhịp. Trong tháng 4, giá vàng trong nước có thời điểm lên kỷ lục mới 124 triệu đồng/ lượng khi giá vàng quốc tế lên đỉnh 3.500USD/oz. Giá USD trong nước tiếp tục tăng cao có thể nói đã phần nào hỗ trợ giá vàng.

Theo đó, tỷ giá liên ngân hàng tăng 1,4% so với cuối tháng 3 lên mức 25.994 VND/USD (+2,1% so với đầu năm). Tỷ giá trên thị trường tự do tăng lên mức 26.470 VND/USD, trong khi tỷ giá trung tâm niêm yết tại 24.956 VND/USD, tương ứng mức tăng lần lượt 2,8% và 2,5% so với đầu năm 2025.

"Chúng tôi kỳ vọng tỷ giá sẽ dao động trong khoảng 25.500 – 26.000 VND/USD trong năm 2025 khi các kế hoạch nới lỏng tài khóa của chính quyền mới, kết hợp với các chính sách nhập cư chặt chẽ hơn, cùng với lãi suất cao và chủ nghĩa bảo hộ tương đối cao của Mỹ, dự kiến sẽ hỗ trợ cho việc gia tăng giá trị của đồng USD trong năm 2025.

Ngoài ra, các chính sách thuế quan khó đoán định từ phía Mỹ dự kiến sẽ tạo ra nhiều thách thức cho hoạt động xuất khẩu,thu hút FDI của Việt Nam trong thời gian tới và có thể gây áp lực lên dự trữ ngoại hối - vốn đã khá khiêm tốn của Việt Nam sau khi phải bán ra hơn 9 tỷ USD vào năm ngoái", các chuyên gia MBS nhận định.

Bà Trần Khánh Hiền cùng các cộng sự lưu ý, dù vậy, cho tới nay các yếu tố nội tại vẫn đang ghi nhận những kết quả tích cực như: thặng dư thương mại (~3,79 tỷ USD trong 4 tháng 2025), vốn FDI giải ngân (6,74 tỷ USD, +7,3% svck) và sự phục hồi của lượng khách du lịch quốc tế (+23,8% svck trong 4 tháng 2025). Theo đó, điều này được kỳ vọng sẽ tiếp tục hỗ trợ cho đồng VND.