Hiện có tới 70% doanh nghiệp nhỏ và vừa (DNNVV) chưa tiếp cận được tín dụng, mà một trong những nguyên nhân là mô hình quỹ bảo lãnh tín dụng (QBLTD) hoạt động rất èo uột.

QBLTD được thành lập theo Quyết định số 193/2001/QĐ-TTg của Thủ tướng Chính phủ để hỗ trợ các DNNVV tiếp cận tín dụng ngân hàng.

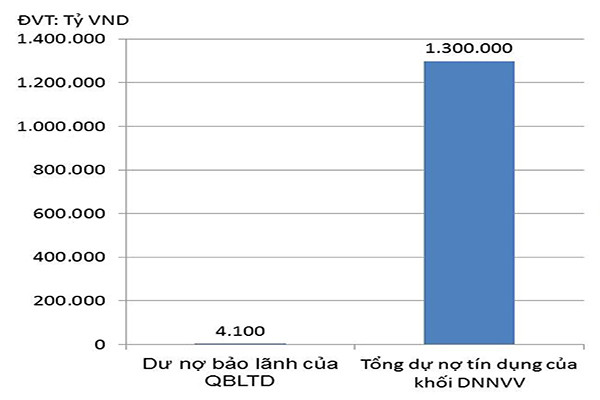

Các QBLTD trên cả nước mới chỉ bảo lãnh được hơn 4.100 tỷ đồng trên tổng số 1,3 triệu tỷ đồng dư nợ tín dụng của khối DNNVV đến cuối năm 2017

Vừa thiếu lại vừa yếu

Tính đến nay, cả nước mới chỉ có gần 30 QBLTD quỹ được thành lập và đi vào hoạt động, với tổng vốn điều lệ thực có khoảng trên 1.400 tỷ đồng, trong đó có đến hơn 1.300 tỷ đồng là vốn ngân sách. Các quỹ mới chỉ bảo lãnh được trên 4.100 tỷ đồng vốn vay trong tổng số 1,3 triệu tỷ đồng dư nợ tín dụng của khối DNNVV tính đến cuối năm 2017. Tỷ lệ bảo lãnh chỉ tương đương 3,2% tổng dư nợ tín dụng nhưng đến nay các QBLTD đã phải trả nợ thay cho doanh nghiệp với tỷ lệ lên đến 8,6% trong số nợ được bảo lãnh.

Hạn chế lớn nhất của mô hình QBLTD được các chuyên gia chỉ ra là khả năng đáp ứng nhu cầu cho các DNNVV chưa cao; mức độ hài lòng của doanh nghiệp về thủ tục, hồ sơ đề nghị cấp tín dụng cũng còn rất thấp. Nguyên nhân chủ yếu dẫn tới những hạn chế của các QBLTD hiện nay là do các bất cập về mô hình hoạt động, vốn điều lệ và quy trình thẩm định cấp tín dụng.

Có thể bạn quan tâm

09:00, 24/12/2018

01:07, 31/03/2018

11:23, 11/11/2017

06:10, 27/08/2017

TS. Cao Sĩ Kiêm– nguyên Thống đốc NHNN, người từng có nhiều năm nắm giữ cương vị Chủ tịch Hiệp hội DNNVV Việt Nam cũng đánh giá, vốn của các QBLTD còn hạn hẹp. Ngay cả mô hình bảo lãnh tín dụng của Ngân hàng Phát triển Việt Nam cũng rơi vào tình trạng vốn mỏng, trong khi đối tượng bảo lãnh lại nhiều, khả năng thẩm định khách hàng của các quỹ còn hạn chế. Đặc biệt, chất lượng bảo lãnh của các QBLTD không đảm bảo khiến niềm tin của ngân hàng và doanh nghiệp suy giảm.

Nhận thức rõ bất cập nói trên, Chính phủ đã ban hành Nghị định số 34/2018/NĐ-CP quy định việc thành lập, tổ chức và hoạt động của QBLTD tại các tỉnh, thành phố trực thuộc trung ương để cấp bảo lãnh tín dụng cho các DNNVV.

Cần bổ sung mô hình quỹ

Năng lực bảo lãnh của các QBLTD được nâng cao hơn khi Nghị định 34 yêu cầu QBLTD phải có vốn điều lệ thực tại thời điểm thành lập tối thiểu 100 tỷ đồng, do ngân sách cấp tỉnh cấp; thay vì là 30 tỷ đồng như trước đây. Đáng chú ý, Nghị định 34 đã đã bỏ quy định đối tượng được bảo lãnh phải có tổng giá trị tài sản thế chấp, cầm cố tại TCTD tối thiểu 15% giá trị khoản vay - quy định được xem là rào cản các DNNVV tiếp cận tín dụng.

Tuy nhiên, Nghị định 34 vẫn chưa hoàn toàn đi vào cuộc sống khi mà các văn bản hướng dẫn chỉ vừa mới có hiệu lực thi hành. Một lý do khác là vẫn còn QBLTD vẫn chưa được cấp đủ số vốn điều lệ 100 tỷ đồng nên năng lực bảo lãnh còn hạn chế.

TS. Tô Hoài Nam - Phó chủ tịch Thường trực kiêm Tổng thư ký Hiệp hội DNNVV Việt Nam cho rằng, việc ra đời Nghị định 34/2018/NĐ-CP được kỳ vọng đem lại cơ chế thông thoáng giúp doanh nghiệp tiếp cận vốn ngân hàng. Tuy nhiên, QBLTD là quỹ tài chính nhà nước ngoài ngân sách do UBND cấp tỉnh thành lập. Vì vậy, để quỹ hoạt động hiệu quả rất cần có sự vào cuộc tích cực của các địa phương.

Trong khi TS. Cao Sĩ Kiêm cho rằng, để phát huy vai trò và nâng cao hiệu quả của QBLTD, điều đầu tiên là cần phải hoàn thiện thể chế nhằm đảm bảo tạo được cơ chế huy động đủ vốn cho quỹ hoạt động. Thứ hai, cần có chính sách ưu đãi để thu hút vốn điều lệ cho quỹ. “Để có được nguồn vốn ổn định, bền vững cho các quỹ này hoạt động, cần có 3 nguồn gồm: một phần vốn Nhà nước, các doanh nghiệp lớn phải đóng góp, ngân hàng có thể góp nếu muốn tham gia. Ngoài ra, kêu gọi hỗ trợ từ các tổ chức quốc tế”, TS. Cao Sĩ Kiêm cho biết.

Một giải pháp nữa cũng cần tính tới đó là cho phép thành lập các QBLTD của các hiệp hội và doanh nghiệp. Hiện ở Việt Nam chỉ có một mô hình QBLTD cho các DNNVV do Nhà nước thành lập, không vì mục tiêu lợi nhuận. Trong khi số lượng các DNNVV tại Việt Nam rất lớn, nên quỹ do Nhà nước thành lập không thể đáp ứng được nhu cầu bảo lãnh tín dụng của các doanh nghiệp này. Vì vậy, nên có chính sách để hình thành QBLTD dưới hình thức do các hiệp hội, doanh nghiệp thành lập, để thực hiện cấp bảo lãnh tín dụng.