Tân Chủ tịch Fed sẽ có cuộc họp chính sách đầu tiên, quyết định lãi suất quỹ liên bang cùng các thành viên Ủy ban Thị trường mở Liên bang Mỹ vào 16-17/6 tới.

Ông Kevin Warsh, người được Tổng thống Trump chọn làm Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) với kỳ vọng rằng ông sẽ hạ lãi suất để hỗ trợ cho các nỗ lực "làm cho nước Mỹ vĩ đại trở lại". Tuy nhiên, đến lúc này, kỳ vọng của giới tài chính phố Wall với khả năng Chủ tịch Fed sẽ dẫn dắt các thành viên Ủy ban thị trường mở Liên bang (FOMC) đi đến đồng thuận cắt giảm lãi suất ngay trong thời gian tới, có thể khó xảy ra.

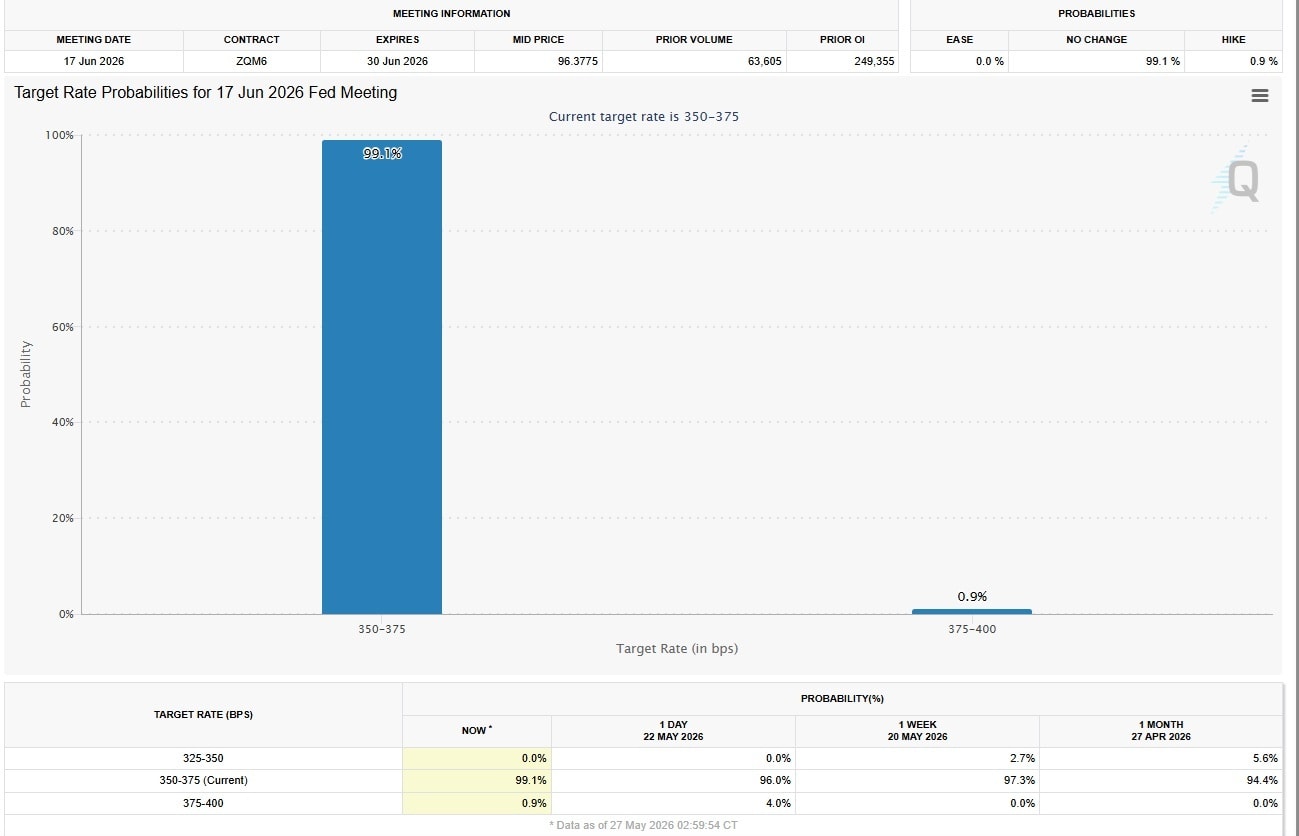

Dự báo cho quyết định lãi suất vào kỳ họp tháng Sáu tới, CME Tool Watch hiện đang thể hiện có tới 99,1% chỉ báo xác suất Fed tiếp tục giữ mức lãi suất hiện tại 3,50-3,75%. Cách đây 1 tháng, khoảng 5,6% xác suất kỳ vọng Fed sẽ hạ lãi suất về 3,25-3,50% - tuy nhiên xác suất kỳ vọng lãi suất ở mức này tại thời điểm hiện tại theo CME Tool Watch là 0%.

Giới đầu tư và quan sát phố Wall dường như có lý do để tin rằng ngay cả tân Chủ tịch Fed dưới áp lực kỳ vọng của Nhà Trắng về hạ lãi suất, cũng sẽ phải cân nhắc về bối cảnh và các rủi ro hiện tại. Chưa kể, tân Chủ tịch Fed Kenvin Warsh còn được biết là nhân vật không thích những chuẩn mực Basel áp đặt lên hệ thống ngân hàng, không thích nới lỏng (QE) hay thắt chặt (QT), không thích định hướng chính sách qua truyền thông (forward guidance) và nói chung rất khác những người tiền nhiệm. Theo các nhà chuyên môn phân tích, lập trường chính sách chủ đạo của tân Chủ tịch Fed có thể sẽ là giảm các chuẩn mực Basel áp lên hệ thống ngân hàng Mỹ kết hợp với sự linh hoạt trong điều hành lãi suất.

Về bối cảnh chung để Fed phải cân nhắc kỹ càng hơn lộ trình lạm phát, trước hết là xung đột Trung Đông và những tác động âm ỉ kéo dài vẫn khiến tác động ảnh hưởng tới lạm phát và giá dầu cao, dù cũng đã có rất nhiều xác nhận về việc tàu dầu vượt qua được vùng biển này một cách an toàn. Ngay tại thời điểm tân Chủ tịch Fed tuyên thệ nhậm chức, giới quan sát cho rằng ông đã lập tức đối mặt sức ép lớn từ thị trường khi giá năng lượng và chi phí vận tải tăng mạnh do xung đột làm dấy lên lo ngại lạm phát sẽ neo cao trong thời gian dài. Thước đo lạm phát ưa thích của Fed hiện ở mức cao nhất trong 3 năm, trong khi chỉ số giá sản xuất quan trọng đã tăng 6% trong tháng 4.

Bên cạnh đó, vấn đề không chỉ áp lực ở phía Bộ Tài chính Hoa Kỳ mà áp lực cả phía một chủ nợ thân thiết và lớn nhất của họ là Nhật Bản.

"Chính sách của ông Warsh thiên về nới lỏng nội sinh, ít định hướng chính sách qua truyền thông và tăng cường hợp tác với Bộ Tài chính Hoa Kỳ.

Trong bối cảnh như vậy, bài toán tỷ giá và lãi suất của thị trường tiền tệ Việt Nam cũng vẫn có những sức ép nhất định. Chuyên gia nhận định, mặc dù đã sửa đổi Thông tư 22/2019/TT-NHNN (TT22) theo hướng tính nguồn tiền gửi kho bạc (TGKB) vào tỷ lệ LDR (20%)- hướng đi khả dĩ nhất tại thời điểm hiện tại, và điều đó đã thành hiện thực; tuy nhiên, lượng TGKB tính vào tỷ lệ LDR khá hạn chế và tác động chủ yếu là hạ nhiệt tạm thời các dòng lãi suất ngắn hạn (và nguồn TGKB không thể cân đối cho tín dụng kỳ hạn dài).

Bên cạnh đó, các nguồn huy động trung-dài hạn quan trọng như chứng chỉ tiền gửi, trái phiếu ngân hàng đều đang có mức lãi suất cao, tác động trực tiếp đến chi phí huy động (COF) của Ngân hàng (huy động thị trường 1 còn khó khăn và nhu cầu tín dụng vẫn tăng).

Tiếp theo là xem xét mức độ độ trễ (lagging) trong chính sách. Thời điểm 2023 sau thời điểm lãi suất cao thì cần cả nới lỏng nội sinh (tính lại TGKB vào nguồn huy động với tỷ lệ cao hơn tỷ lệ hiện tại) và nới lỏng ngoại sinh (kết hợp mua USD) thì sau 6 tháng lãi suất dài hạn mới giảm về mức trước đó (cuối 2021). "Như vậy với điều kiện hiện tại khi không có dòng vốn ngoại tệ vào đáng kể, Fed không tăng lãi suất cũng chắc chắn chưa hạ lãi suất. Với lãi suất FFR duy trì tại mức 3,5-3,75% đòi hỏi mức độ hoán đổi (swap) 2-3% thì chắc chắn nền lãi suất không thể hạ được trong 3 tháng tới, chuyên gia dự báo.

Ngoài ra, dù duy trì lãi suất cao nhưng tỷ giá USD/VND được lưu ý cũng vẫn ở mức cao. Theo chuyên gia, khả năng nghiệp vụ tái cấp vốn cần được xem xét sử dụng trở lại. Khi nhà điều hành khởi động nghiệp vụ này, hệ thống sẽ được hỗ trợ thanh khoản đáng kể.

Nhận định về diễn biến thị trường tiền tệ, lãi suất ngắn hạn, ông Trương Quang Bình - Giám đốc Phân tích Phòng Nghiên cứu và Phân tích, Khối KHCN Chứng khoán Yuanta Việt Nam, cho rằng áp lực thanh khoản trên thị trường liên ngân hàng vẫn hiện hữu nhưng không quá lớn. Với chỉ đạo mới của Ngân hàng Nhà nước, có thể sẽ giúp giữ mặt bằng lãi suất tiếp tục ổn định trong ngắn hạn dù áp lực huy động vốn vẫn hiện hữu, trong bối cảnh lượng trái phiếu ngân hàng phát hành 4 tháng 2026 giảm 53% YoY với lãi suất khoảng 8,4% - 8,9%, tăng mạnh so với mức 5,2 – 5,3% cùng kỳ năm ngoái.

Nhìn chung, các ngân hàng thương mại thực sự đang đứng trước thách thức về việc kiên định giữ mặt bằng lãi suất. Và chỉ có chấp nhận giảm lợi nhuận để rút ngắn khoản chênh lệch giữa lãi suất huy động và cho vay mới có thể khiến lãi suất huy động không bị đẩy lên mặt bằng mới.