Trong bối cảnh giá heo hơi liên tục tăng cao từ đầu năm, đẩy giá cổ phiếu của các “ông lớn” ngành chăn nuôi tăng mạnh.

Theo Chứng khoán VCBS, trong tháng 01/2025, nhu cầu nhập khẩu heo giống tiếp tục tăng cao do Luật chăn nuôi bắt đầu có hiện lực, lượng heo giống nhập về đạt 459 con, trong khi cùng kỳ năm trước không ghi nhận đơn hàng nào nhập về, khiến giá heo giống tiếp tục tăng lên 1,76 triệu đồng/con, tăng 4% so với cuối năm 2024.

Trong tháng đầu năm 2025, dịch tả heo châu Phi (ASF) tiếp tục có diễn biến phức tạp tại Việt Nam, các ổ dịch tập trung ở Miền Bắc và Miền Trung. Bên cạnh đó, giám sát cửa khẩu được nới lỏng, heo Campuchia được xuất qua cửa khẩu Việt Nam để hỗ trợ cho nguồn cung thiếu hụt trong nước, khiến nguy cơ lây lan càng tăng cao.

Cũng theo VCBS, mặt bằng giá ngũ cốc trong năm 2024 giảm so với cùng kỳ, trong đó giá ngô, khô đậu tương, cám gạo chiết ly, DDGS giảm lần lượt là 15,7%; 10,6%; 7,9% và 18,2% so với cùng kỳ, đặc biệt thức ăn hỗn hợp (TAHH) heo thịt giai đoạn vỗ béo đến xuất chuồng giảm 6,8% so với cùng kỳ. Trong năm 2024 nước ta đã nhập khẩu thêm 22,4 triệu tấn nguyên liệu thức ăn chăn nuôi (TACN), đảm bảo nguồn cung nguyên liệu ổn định cho ngành chăn nuôi. Do đó, giá TACN được dự báo sẽ tiếp tục duy trì ổn định cho đến nửa đầu năm 2025.

Bên cạnh đó, Luật Chăn nuôi bắt đầu có hiệu lực từ năm 2025, nghiêm cấm chăn nuôi trong khu vực dân cư, trong đó quy định các cơ sở chăn nuôi vi phạm phải ngừng hoạt động hoặc di dời đến địa điểm phù hợp. Điều này tạo điều kiện thuận lợi cho các doanh nghiệp có nguồn tài chính và quỹ đất lớn. Tình hình dịch bệnh phức tạp cùng giá TACN tăng cao đã khiến thị phần chăn nuôi lợn của nông hộ giảm từ 70% về còn 49%, cho đến cuối năm 2024 có thêm nhiều hộ dân bán xả đàn để treo chuồng do bộ luật sắp có hiệu lực khiến thị phần của hộ chăn nuôi chỉ còn 25%.

VCBS dự báo, giá heo có thể vẫn tiếp tục đà tăng tối đa lên mức khoảng 81.800 VND/kg trong năm 2025, giá heo hơi bình quân cả năm được dự báo đạt 73.661 VND/kg, tăng 18%. Nguyên nhân là do: Thứ nhất, nguồn cung heo trở nên khan hiếm sau đợt bán chạy dịch cuối năm, cùng tác động của luật chăn nuôi đã có hiệu lực ngay trong quý đầu năm 2025. Trong khi đó, nguồn cung heo gia tăng từ tái đàn của doanh nghiệp chưa thực sự đáng kể trong thời gian này, tạo ra một khoảng trũng thiếu cung cục bộ ngắn hạn.

Thứ hai, kế hoạch tăng trưởng kinh tế của Chính phủ trong năm nay đã đặt mục tiêu lạm phát cao hơn mọi năm (4,5% - 5,0%). Theo đó, khả năng xảy ra hoạt động điều tiết giá heo sẽ thấp hơn và ít quyết liệt hơn giai đoạn 2020 (khi giá thịt heo vượt 80.000 đồng/kg).

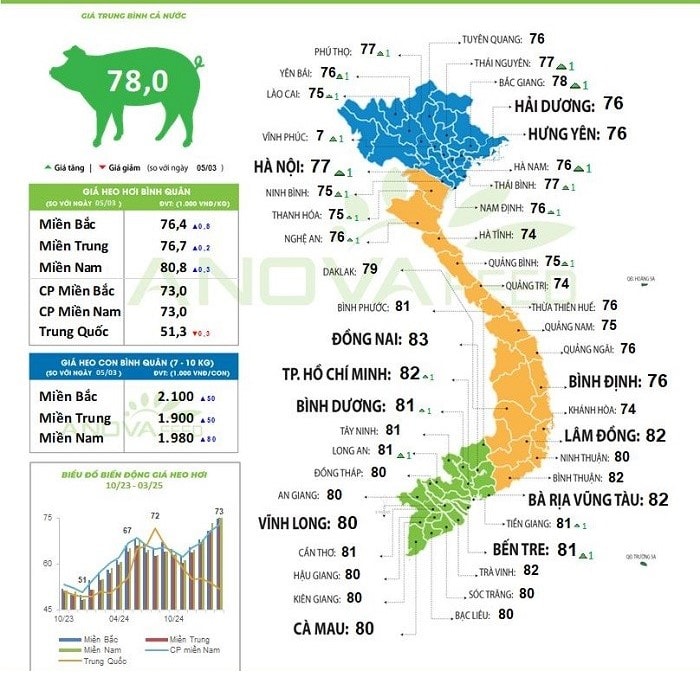

Trong khi đó, theo số liệu từ Anova Feed, giá heo hơi trung bình của cả nước cập nhật đến ngày 06/03 đã lên đến 78.000 đồng/kg, tăng gần 27% so với hồi đầu năm. Giá heo hơi giữa các vùng, miền cũng có sự chênh lệch rất lớn. Cụ thể, tại các tỉnh miền Bắc, giá dao động từ 75.000-78.000 đồng/kg, trong khi, giá heo hơn tại các tỉnh miền Trung và miền Nam thì hầu hết đều đã vượt qua ngưỡng 80.000 đồng/kg. Giá heo hơi cao nhất là tại Đồng Nai đạt 83.000 đồng/kg; TP HCM, Lâm Đồng, Bà Rịa – Vũng Tàu, Trà Vinh, Bình Thuận đạt mức 82.000 đồng/kg…

Trong bối cảnh giá thịt heo liên tục tăng cao trong thời gian qua, các “ông lớn” trong ngành chăn nuôi Việt Nam như Dabaco hay BAF Việt Nam… không những có kết quả kinh doanh tăng trưởng mạnh, mà thị giá cổ phiếu của các doanh nghiệp này cũng tăng trưởng khá cao trong những tháng đầu năm nay.

Cụ thể, tại Công ty CP Tập đoàn Dabaco Việt Nam (HoSE: DBC), trong năm 2024, doanh nghiệp mang về hơn 13.573 tỷ đồng doanh thu thuần, tăng hơn 22% so với năm trước. Lợi nhuận sau thuế đạt hơn 769 tỷ đồng, tăng gấp gần 30 lần so với lợi nhuận đạt được của năm 2023.

Không những kết quả kinh doanh tăng trưởng mạnh, chỉ trong tháng 2, cổ phiếu DBC cũng đã tăng mạnh từ vùng giá 25.500 đồng/cổ phiếu, lên vùng giá 31.000 đồng/cổ phiếu, tương ứng với mức tăng gần 22% so với hồi đầu tháng 2.

VCBS dự báo tổng đàn của DBC sẽ tăng trưởng 11% so với cùng kỳ, trong năm 2025. Đồng thời dự báo biên lợi nhuận gộp của DBC sẽ đạt 18,1%, tăng 3,9% so với cùng kỳ, do giá heo hơi vẫn duy trì ở mặt bằng cao trong năm 2025; sản lượng gia tăng nhờ thị phần ngành chăn nuôi dịch chuyển sang các doanh nghiệp; DBC khai thác thêm được mảng vacxin để cải thiện doanh thu.

Công ty Chứng khoán này dự báo năm 2025, lợi nhuận sau thuế của DBC sẽ đạt 1.536 tỷ đồng, tăng 99,7% so với năm trước, nhờ giá heo hơi được dự báo duy trì đà tăng và giá nguyên liệu đầu vào TACN ổn định hoặc tăng không đáng kể cho đến nửa đầu năm 2025, bên cạnh đó mảng vacxin sẽ giúp doanh nghiệp cải thiện lợi nhuận.

Đối với Công ty CP Nông nghiệp BAF Việt Nam (HoSE: BAF), trong cả năm 2024, doanh thu thuần của BAF ghi nhận tăng gần 7% so với năm trước, đạt gần 5.554 tỷ đồng. Lợi nhuận sau thuế ghi nhận tăng mạnh lên gần 324 tỷ đồng, tăng gần gấp 11 lần so với năm 2023.

Tương tự như đối với DBC, cổ phiếu BAF cũng tăng trưởng mạnh trong vòng hơn 1 tháng qua, từ vùng giá 27.000 đồng/cổ phiếu, lên vùng giá 34.650 đồng/cổ phiếu, tương ứng với mức tăng hơn 28,3% so với hồi cuối tháng 01.

Theo Chứng khoán VNDirect, kỳ vọng BAF sẽ tiếp tục gia tăng thị phần trong năm 2025 do số lượng nông hộ giảm xuống trong khi tổng đàn của một số doanh nghiệp lớn cũng có thể bị ảnh hưởng do nguồn cung trước đó một phần đến từ việc liên kết với hộ chăn nuôi nhỏ lẻ. Trong năm 2025, BAF dự kiến đưa vào vận hành 15 trang trại mới, chủ yếu tập trung tại khu vực Tây Nguyên. VNDirect ước tính các trang trại hoạt động sẽ kéo tổng đàn tăng 50% trong 2025.

Bên cạnh việc mở rộng quy mô đàn lợn, BAF cũng đang phát triển hệ thống phân phối nhằm đảm bảo đầu ra sản phẩm. VNDirect kỳ vọng nhờ vào nỗ lực mở rộng quy mô đàn lợn cùng với chiến lược đa dạng hóa kênh phân phối nhằm gia tăng độ phủ sản phẩm, sản lượng bán của mảng 3F sẽ tiếp tục tăng 46,7% trong năm 2025. Kết hợp với mức tăng giá bán dự kiến 3%, kỳ vọng doanh thu mảng 3F sẽ tăng trưởng mạnh 52,9% trong năm 2025.

Trong năm 2025, VNDirect kỳ vọng lợi nhuận ròng của BAF sẽ tăng 48% so với năm trước. Trong đó, doanh thu tăng 13,4%, chủ yếu nhờ vào mức tăng trưởng mạnh 52,9% của mảng 3F. Biên lợi nhuận gộp của mảng 3F được dự báo mở rộng thêm 0,3 điểm %, đóng góp 97,8% vào tổng lợi nhuận gộp của BAF.