Để thực hiện tham vọng bứt phá tăng trưởng năm 2026, Việt Nam cần phát triển đồng bộ thị trường vốn, tạo đà cho việc thu hút nguồn lực khổng lồ trong giai đoạn tới.

Để đáp ứng nhu cầu vốn khổng lồ ước tính lên tới 1.400 tỷ USD trong 5 - 6 năm tới, Việt Nam cần phát triển đồng bộ thị trường vốn thông qua trái phiếu doanh nghiệp, trung tâm tài chính quốc tế và nâng hạng thị trường chứng khoán.

Năm 2025 được đánh giá là một năm tăng trưởng tích cực của kinh tế vĩ mô Việt Nam. Bất chấp những lo ngại ban đầu về thuế và những ngoại lực, tác động thiên tai bão lũ..., GDP cả năm vẫn đạt mức tăng trưởng 8,02% trên cơ sở thuận lợi của thị trường xuất khẩu, tăng trưởng công nghiệp và xây dựng, dịch vụ và tiêu dùng phục hồi.

Điểm sáng đặc biệt là Việt Nam đã giải được bài toán khó: duy trì tăng trưởng cao nhưng lạm phát thấp. Chỉ số CPI năm 2025 chỉ ở mức 3,3%, thấp hơn nhiều so với mục tiêu 4,5 - 5% của Ngân hàng Nhà nước. Lợi thế này đến từ sự chủ động nguồn cung lương thực và chi phí vận tải giảm mạnh do giá dầu thế giới suy yếu. Về tỷ giá, dù VND mất giá hơn 3% trong năm qua, nhưng xét trong dài hạn 10 năm, mức mất giá của VND (khoảng 18%) vẫn thấp hơn nhiều so với các quốc gia trong khu vực như Thái Lan hay Malaysia (34 - 44%), giúp duy trì sức hút FDI và lợi thế xuất khẩu.

Bước sang năm 2026, Chính phủ đặt mục tiêu tăng trưởng GDP ít nhất 10%. Theo ông Vũ Việt Linh, Phó Giám đốc Phòng Phân tích Công ty Chứng khoán Maybank, dù mức dự báo thực tế khả thi dao động quanh 7,6% - 8%, việc đặt mục tiêu cao là cần thiết để tạo động lực cho bộ máy nhằm hướng tới đích đến quốc gia thu nhập cao vào năm 2045.

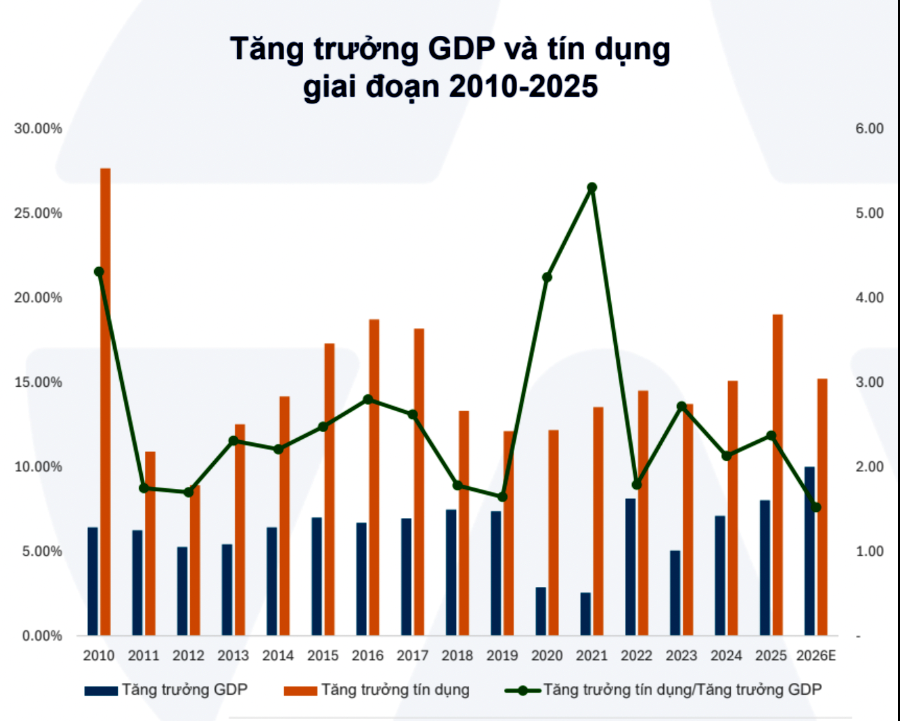

Để hiện thực hóa tham vọng này, đầu tư được xác định là động lực then chốt, đặc biệt là sự trỗi dậy của hạ tầng với các siêu dự án như đường sắt cao tốc Bắc Nam, các tuyến Metro tại Hà Nội, TP HCM và sân bay Long Thành. Tuy nhiên, mấu chốt nằm ở việc kích thích đầu tư tư nhân. Khu vực này hiện chiếm 52% tổng đầu tư nhưng chỉ tăng trưởng 8% trong năm qua. Để tổng đầu tư xã hội tăng tốc, đầu tư tư nhân cần quay lại mức tăng trưởng 15-20% như giai đoạn trước dịch Covid-19, qua đó nâng tỷ lệ tổng đầu tư/GDP từ 34% lên 40%.

Ngoài ra, Nghị quyết 79/NQ-TW vừa được Bộ Chính trị ban hành có ý nghĩa to lớn. “Nghị quyết 79 thay đổi hệ tọa độ về tư duy quản lý bảo toàn vốn Nhà nước bằng cách xác định kinh tế Nhà nước là công cụ vật chất để định hướng và dẫn dắt nền kinh tế. Theo đó, cơ chế tài chính tự chủ tạo nguồn vốn đột phá cho nhiều doanh nghiệp”, ông Nguyễn Thế Minh - Giám đốc Phân tích YSVN nhận định.

Song hành với bức tranh vĩ mô, thị trường chứng khoán Việt Nam năm 2025 đã thiết lập kỷ lục với mức tăng 41% của VN-Index. Động lực thúc đẩy thị trường chứng khoán đến từ 4 yếu tố: lợi nhuận doanh nghiệp tăng trưởng 21% bất chấp rào cản thuế quan; đàm phán thành công mức thuế đối ứng xuống còn khoảng 20%; chính sách tiền tệ nới lỏng cùng câu chuyện nâng hạng FTSE; và đặc biệt là đà tăng ấn tượng của nhóm cổ phiếu Vingroup trong quý 4/2025 giữ nhịp cho thị trường.

Các chuyên gia Công ty Chứng khoán Maybank cũng cho rằng trong hiện tại, còn có một nguồn lực khổng lồ hiện đang nằm tại Kho bạc Nhà nước chưa được đưa vào nền kinh tế. Tính từ năm 2016 đến nay, số tiền bị ách tắc, chưa được giải ngân theo kế hoạch (dành cho đầu tư công, cải cách tiền lương hay chi thường xuyên) đã lên tới gần 40 tỷ USD, tương đương khoảng 1,2 triệu tỷ đồng. Con số này xấp xỉ 30% mức tăng trưởng tín dụng toàn hệ thống. Có thể xem đây là "của để dành" giá trị mà Chính phủ đã tích lũy được trong 7 - 8 năm qua.

Khoản tồn dư ngân quỹ này tạo ra dư địa rất lớn cho nền kinh tế. Nếu khu vực công đẩy mạnh cải cách để khơi thông và giải ngân nguồn tiền này, thanh khoản của nền kinh tế nói chung và hệ thống ngân hàng nói riêng sẽ được cải thiện mạnh mẽ. Điều này cung cấp nguồn lực dồi dào để các ngân hàng tăng trưởng tín dụng, đồng thời hỗ trợ Ngân hàng Nhà nước tiếp tục duy trì mặt bằng lãi suất thấp. Với vĩ mô tích cực, nguồn này sẽ hỗ trợ sức mạnh “nội sinh” cho các khu vực kinh tế tăng tốc, cùng nhịp các bước phát triển đồng bộ của thị trường vốn.

Tuy nhiên, ông Vũ Việt Linh nhấn mạnh một chất xúc tác lớn nhất được kỳ vọng trong giai đoạn 2026-2030, chính là việc nâng hạng tín nhiệm quốc gia. Hiện tại, Việt Nam chỉ còn cách mức xếp hạng "Investment Grade" (Đầu tư/Rủi ro thấp) một bậc từ S&P hoặc Fitch. Bài học từ các quốc gia trong khu vực như Philippines hay Indonesia cho thấy, khi chuyển từ mức "Speculative" (Đầu cơ) lên "Investment Grade", nền kinh tế sẽ đón nhận làn sóng vốn ngoại mạnh mẽ. FDI và khả năng huy động vốn của tư nhân có thể tăng gấp đôi sau 2 năm. Đặc biệt, thị trường chứng khoán thường phản ứng rất tích cực với mức tăng trưởng trung bình khoảng 100% trong khung thời gian 2 năm quanh thời điểm được nâng hạng. Đây được xem là “chìa khóa vàng” để Việt Nam giải bài toán vốn cho mục tiêu tăng trưởng trong thập kỷ tới.