So với các doanh nghiệp cùng ngành, như KIDO, Bách hóa Xanh, Vissan…, Công ty CP Tập đoàn Masan (HoSE: MSN) khá “chăm chỉ” thực thiện các thương vụ M&A.

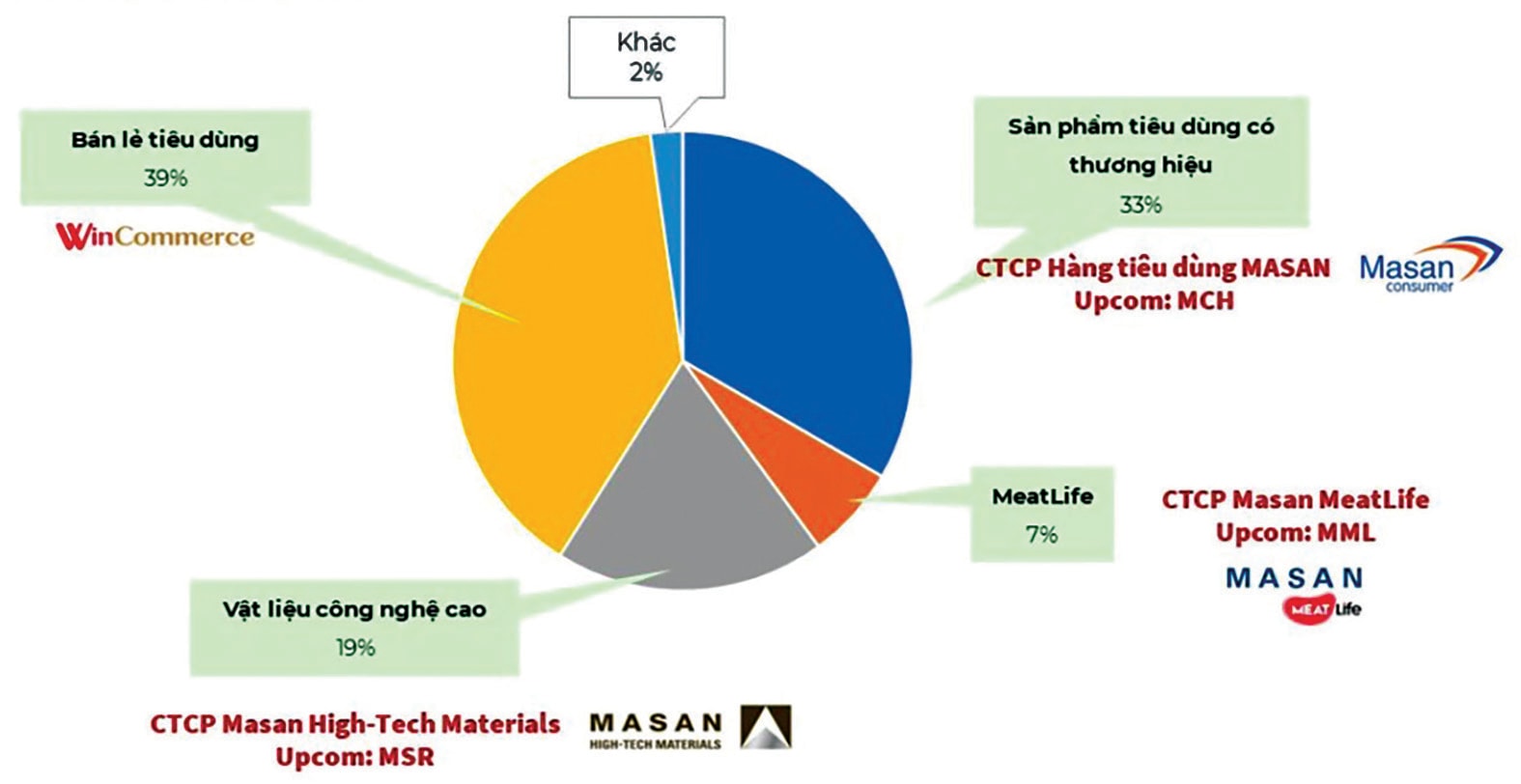

Cơ cấu doanh thu 9 tháng 2023 của MSN. Nguồn: 24hmoney

>>>Masan thiết lập hệ sinh thái O2 để tạo dòng tiền mạnh

Năm 2023, với việc tái định nghĩa thị trường mục tiêu từ 100 triệu người dân Việt Nam sang 8 tỷ người tiêu dùng toàn cầu, Masan đã tập trung vào ba ngành hàng tiêu dùng có quy mô thị trường đáng kể mà tập đoàn này tin rằng có những nhu cầu lớn chưa được đáp ứng do cơ cấu kém hiệu quả và thiếu đổi mới. Theo đó, toàn bộ danh mục dự kiến đại diện cho khoảng 80% tỷ trọng chi tiêu tiêu dùng của người Việt đã được hoàn thiện dần bởi các mảnh ghép từ M&A.

Phục vụ cho phân khúc nhu cầu hàng ngày, Masan đã liên tiếp bổ sung các mảnh ghép với chuỗi các thương vụ M&A khác nhau, như: Thâm nhập và nắm giữ hơn 98% Vinacafé Biên Hòa (VCF); mua kiểm soát bột giặt NET, Nước khoáng Quảng Ninh, Công ty bia; kiểm soát lợi ích Công ty Thực phẩm Dinh dưỡng Sài Gòn; mua Công ty TNHH Sam Kim, đổi tên thành Masan Nutri-Science và sau đó đổi thành Masan MEATLife (MML),… qua đó đưa Masan trở thành một trong những công ty thức ăn chăn nuôi lớn nhất Việt Nam.

“Song kiếm hợp bích” cho CTCP Hàng tiêu dùng Masan (MCH) là mảng bán lẻ của Wincomerce (WCM) - được phát triển từ việc mua lại VinCommerce, VinEco (sau đổi tên thành WinCommerce và WinEco), trở thành nhà bán lẻ có hệ thống top đầu cũng như sản xuất nông nghiệp để đưa vào hệ thống…

Ở phân khúc tài chính, bên cạnh công ty liên kết Tecombank, Masan cũng đã đầu tư Trusting Social với hàng chục triệu USD để cung cấp các giải pháp ứng dụng AI và fintech trong bán lẻ và tiêu dùng, đẩy nhanh quá trình chuyển đổi số và thực thi mô hình offline đến online.

Phân khúc nhu cầu phong cách sống cũng ghi nhận các thương vụ tiến vào viễn thông qua việc mua mạng Reddi của Mobicast, trà sữa Phúc Long (Phúc Long Heritage, PLH), thành lập Winphar - Dr. Win…

>>>Mảng kinh doanh tiêu dùng cốt lõi của Masan tăng trưởng 40% lợi nhuận

Ông Nguyễn Đăng Quang - Chủ tịch HĐQT Masan nhìn lại năm 2023 với quan điểm “Soi rọi chính mình là điều rất cần thiết, nhất là với một doanh nghiệp vừa trải qua quá trình chuyển đổi chiến lược”. Từ một công ty hàng tiêu dùng, nơi mà các sản phẩm FMCG từng được xem như “những con gà đẻ trứng vàng”, Masan đã chuyển đổi trở thành nền tảng “Consumer of Things” – Kết nối vạn nhu cầu”, ông nói.

Masan tập trung vào 3 ngành hàng theo phân khúc: Nhu cầu Hàng ngày (FMCG, bán lẻ hàng nhu yếu phẩm và thịt tươi sống/chế biến), Nhu cầu Tài chính (tín dụng, đầu tư và dịch vụ thanh toán) và Nhu cầu Phong cách sống (giải trí, viễn thông, y tế và giáo dục). (Ảnh: PHL - MSN)

Chính vì các ngành hàng cốt lõi phải đầu tư lớn, thâm nhập lâu, nên câu hỏi có hay không Masan thực thi M&A để tăng quy mô và hợp nhất doanh thu; hay đơn giản là “mua doanh thu” cũng được đặt ra.

Theo dữ liệu của Masan, kể từ khi niêm yết ( 5/11/2009) đến nay, tập đoàn này đã huy động được gần 4,75 tỷ USD nguồn vốn dài hạn. Nguồn vốn này không chảy vào đầu tư bất động sản, đầu cơ hay giao dịch tài sản, mà được phân bổ vào danh mục các công ty tiêu dùng đang ngày càng mở rộng và hoàn thiện chuỗi cung ứng sản xuất tiêu dùng như nêu trên, hướng đến tăng trưởng chiến lược.

Masan vừa cho biết mới đây Tập đoàn đã hoàn tất thành công việc huy động vốn cổ phần trị giá 250 triệu USD từ Bain Capital - quỹ đầu tư tư nhân với tổng tài sản quản lý xấp xỉ 180 tỷ USD. Theo đó, Masan tiếp nhận 6.228 tỷ đồng tiền mặt thuần từ khoản đầu tư này. Công ty này sẽ tiếp tục tích cực tìm kiếm các giải pháp thay thế để giảm đòn bẩy và giảm chi phí lãi vay với mục tiêu Nợ ròng trên EBITDA là dưới 3,5x. Tính riêng trong 2 năm vừa qua, công ty đã thành công huy động được 1,5 tỷ USD từ thị trường vốn toàn cầu.

Báo cáo tài chính ghi nhận tăng trưởng kép doanh thu thuần CAGR của Masan trong giai đoạn 2008 – 2019 (trước thương vụ WCM) là 28%, trong đó một nửa là đóng góp từ các doanh nghiệp được M&A, còn lại là từ phát kiến của tăng trưởng nội tại. Trong giai đoạn từ năm 2020 đến năm 2023, Masan đã thực hiện một số giao dịch quan trọng, chẳng hạn như mua lại WCM, HCS và PLH. Các giao dịch này đã ảnh hưởng một lần đến kết quả tài chính hợp nhất của Masan.

Tuy nhiên, theo ghi nhận chung, trong giai đoạn này, cả các doanh nghiệp cốt lõi và các doanh nghiệp mới mua lại của Masan vẫn tăng trưởng, bất chấp những diễn biến phức tạp của dịch COVID-19. Từ năm 2019 đến năm 2023, MCH tăng trưởng doanh thu thuần CAGR đạt mức 11,4% và mảng thịt của MML (không bao gồm thức ăn chăn nuôi) tăng 29% từ năm 2019 đến năm 2022. Mặc dù doanh thu thuần của WCM không cải thiện đáng kể do hợp lý hóa mạng lưới điểm bán và tập trung vào lợi nhuận, nhưng biên EBITDA của WCM đã tăng từ âm 7% trong năm 2019 lên dương 2% trong năm 2023.

Với PLH, có 156 cửa hàng hoạt động ngoài WCM và biên EBITDA thuộc hàng cao trên thế giới là 23% trong năm 2023. PLH cũng cải thiện lợi nhuận khi EBITDA của công ty tăng lên đến 17%, so với 13% trong năm 2022.

Các kết quả tài chính trên rõ ràng thể hiện Masan không mua lại các doanh nghiệp để “mua doanh thu”. Masan cho biết thêm, việc đầu tư vào thương hiệu, nguồn nhân lực, công nghệ, và hệ thống phân phối để có thể củng cố vị thế khi mở rộng sang lĩnh vực mới và nắm bắt các cơ hội mới là quan trọng.

“Sau khi thực hiện sáp nhập doanh nghiệp, chúng tôi chú trọng thực hiện chuyển đổi hoạt động của doanh nghiệp và thúc đẩy tạo ra các giá trị”, Lãnh đạo Masan khẳng định.

Có thể bạn quan tâm

9 tháng năm 2023, Masan đạt doanh thu thuần 57.470 tỷ đồng

13:00, 30/10/2023

Masan High-Tech Materials phát triển các sản phẩm phục vụ công nghệ năng lượng xanh

11:00, 29/10/2023

Mảng kinh doanh tiêu dùng cốt lõi của Masan tăng trưởng 40% lợi nhuận

12:56, 30/01/2024

.jpg "Chi 32.000 tỷ đồng cổ tức tiền mặt trong 3 năm, sức mạnh dòng tiền MCH ở đâu?")