Việc hấp thụ vốn của doanh nghiệp vẫn nghẽn mạch có thể khiến gói hỗ trợ khách hàng khắc phục thiệt hại do dịch COVID-19 của các ngân hàng có hiệu ứng chậm...

Căng theo từng... con số

Từ đầu tháng 2/2020, ngay khi dịch COVID-19 bùng phát, NHNN đã họp cùng các ngân hàng để lên phương án tìm biện pháp tháo gỡ khó khăn cho khách hàng, đồng hành cùng nền kinh tế giảm thiểu, khắc phục thiệt hại. Theo đó, ngành ngân hàng đã có kế hoạch triển khai gói tín dụng hỗ trợ khách hàng chịu ảnh hưởng bởi dịch COVID-19 lên tới 285.000 tỷ đồng - con số tính theo đăng ký của các ngân hàng.

Theo ông Nguyễn Quốc Hùng, Vụ trưởng Vụ tín dụng các nền kinh tế- NHNN, trong thời gian tới, gói tín dụng hỗ trợ có thể lớn hơn, nhưng do các TCTD tự cân đối tình hình tài chính của mình.

Ở một gói tổng hợp có sự kết hợp giữa tín dụng và tài khóa mà Chính phủ công bố và yêu cầu các Bộ, ngành phối hợp triển khai, gói 285.000 tỷ đồng được "khiêm tốn hóa" còn 250.000 tỷ đồng, cộng thêm 30.000 tỷ đồng từ hỗ trợ tài khóa cho doanh nghiệp. Theo đó, gói tổng hợp hỗ trợ doanh nghiệp và nền kinh tế chính thức có trị giá 280.000 tỷ đồng.

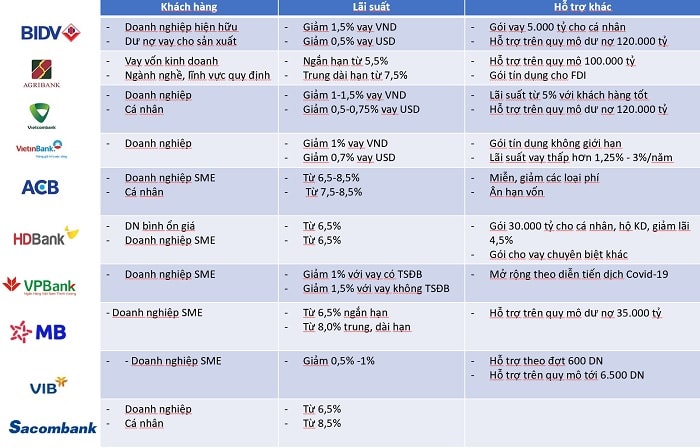

Một số ngân hàng đã tung ra gói hỗ trợ tín dụng (ĐVT: VND)

Trên thực tế, nếu tính trên nỗ lực hỗ trợ cho các thành phần kinh tế, doanh nghiệp và người dân, vẫn xét ở tiền tệ và tài khóa phối hợp nhau (chưa bao gồm tăng chi tiêu qua đầu tư công), nguồn lực huy động từ các tổ chức tín dụng, các gói tài khóa và cả bảo hiểm xã hội (giãn đóng, miễn phạt, và có thể áp dụng đề xuất của Bộ Lao động Thương binh và Xã hội, hỗ trợ doanh nghiệp khó khăn vay trả lương, bảo hiểm, trợ cấp ...), thì con số mà Chính phủ dự tính hướng đến, chi ra, tiếp sức để giữ đà thăng bằng và tốt hơn hiện tại thậm chí sẽ lên tới trên 300.000 tỷ đồng.

Nỗ lực không dễ của các nhà băng

Ở góc độ chính sách, sau nhiều chờ đợi, NHNN đã ban hành Thông tư 01/2020/TT-NHNNquy định về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng do dịch COVID-19 có hiệu lực từ 13/3/2020. Trong vòng hơn 1 tháng kể từ kế hoạch hỗ trợ nền kinh tế được "nhen nhóm" đến khi có chính sách cụ thể, hàng loạt các TCTD thực tế cũng đã nỗ lực tự cân đối tài chính của mình để triển khai nhiều chương trình khác nhau trước, trong và sau đó nhằm hỗ trợ khách hàng. Kỳ vọng chung là giúp người giúp mình - giúp bạn hàng giảm chi phí tài chính, giảm áp lực dòng tiền và được tăng sức từ vốn vay mới.

Trong số các gói tín dụng mà nhà băng đã đăng ký hoặc triển khai theo chương trình, có thể nhận thấy hầu hết đều lượng định "sức nào, gói đó": Ngân hàng đi đầu thì có quy mô hỗ trợ mở rộng trong khả năng. Ngân hàng "chiếu vừa" thì chọn các gói tín dụng vừa sức hoặc đi vào các phân khúc gắn liền với thế mạnh, sâu sát với khách hàng riêng. Ngân hàng quy mô nhỏ hơn cũng có những gói tín dụng "vừa xinh" hoặc các chương trình hỗ trợ quy mô tổng giá trị từ nghìn đến vài nghìn tỷ đồng.

Nhóm ngân hàng "big four" đi đầu ở gói tín dụng tung ra lẫn quy mô dư nợ dự kiến được hỗ trợ. Trong đó, BIDV có gói tín dụng 20.000 tỷ đồng và 100 triệu USD, quy mô đăng ký hỗ trợ khoảng 120.000 tỷ đồng. Agribank với thị phần khách hàng lớn và dư nợ năm 2019 gần 1,1 triệu tỷ đồng, cũng đăng ký quy mô hỗ trợ ở 100.000 tỷ đồng. Vietinbank có gói có vẻ còn "khiêm tốn" 30.000 tỷ đồng. Vietcombank không công bố gói giá trị, song cũng dự kiến quy mô hỗ trợ tính trên dư nợ ước từ 78.000 tỷ đồng, mở rộng theo đà diễn biến phức tạp của dịch COVID-19 và có thể lên tới trên 100.000 tỷ đồng.

Một số điểm nổi bật của các gói tín dụng hỗ trợ khách hàng mùa dịch COVID-19 (nguồn: Các TCTD -NV)

Với quy mô dư nợ dự kiến hỗ trợ, rõ ràng chỉ cần 3 ông lớn ngân hàng dốc lực tiếp sức và chỉ cần các thành phần kinh tế hấp thụ hết nguồn lực trong các chương trình như nêu, thì đã có thể đạt và vượt cả tổng trị giá gói hỗ trợ 300.000 tỷ đồng.

Trong khi đó, với các ngân hàng gắn liền cùng bán lẻ và doanh nghiệp nhỏ và vừa (SME), cá nhân, như ACB, HDBank, MBBank, Sacombank... cũng có những chương trình vừa sức hơn.

"Chơi lớn" trong nhóm này vẫn là ACB với 2 gói cộng 1 dành cho khách hàng cá nhân lẫn SME, có tổng giá trị dự kiến 25.000 tỷ đồng. Giá trị dự kiến của gói so với tổng dư nợ 266.000 tỷ đồng mà ACB đã đạt được ở 2019, ước tỷ lệ khoảng 9%.

HDBank có khá nhiều gói hỗ trợ khác nhau và lãi suất giảm ở mức ấn tượng. Cụ thể là gói hỗ trợ các doanh nghiệp bình ổn giá với lãi suất từ 6,5%, giá trị gói 10.000 tỷ đồng và đi thẳng vào nhóm doanh nghiệp sản xuất cung cấp hàng hóa vào siêu thị Saigon Coop - chuỗi siêu thị có hàng hóa tiêu dùng thiết yếu cung cấp với độ phủ rộng cho toàn thị trường. Bên cạnh gói hỗ trợ cho các khách hàng SME cũng với lãi suất từ 6,5%, nâng tổng giá trị 2 gói này lên 15.000 tỷ đồng, HDBank còn có hỗ trợ chuyên biệt cho nhóm sản xuất của doanh nghiệp Lộc Trời - doanh nghiệp gạo lớn của vùng Đồng bằng sông Cửu Long. Ngân hàng này song song đang triển khai chương trình hỗ trợ lãi suất vay cho khách hàng cá nhân, hộ kinh doanh, siêu nhỏ, tiêu dùng...với mức giảm cập nhật lên tới 5%, là mức giảm được công bố cao nhất trên thị trường tính đến hiện tại.

Không "tạo gói", VPBank và VIB có hướng hỗ trợ riêng trên cơ sở rà soát số lượng doanh nghiệp khách hàng hiện hữu của ngân hàng để đề ra mức lãi suất hỗ trợ cụ thể, dao động từ 0,5%-1,5%, Theo đó VPBank công bố ước có khoảng 1.000 SME thiệt hại ban đầu được hỗ trợ và con số chắc chắn sẽ mở rộng hơn. Số SME được hỗ trợ giảm lãi suất đợt đầu của VIB là 600 và ngân hàng này ước dự kiến có khoảng 6.500 doanh nghiệp (trừ khoảng 80 doanh nghiệp lớn), sẽ thuộc nhóm bị thiệt hại bởi dịch cần được VIB áp dụng chính sách ưu đãi này...

Nhiều ngân hàng khác ở quy mô nhỏ xét về gói như Eximbank với gói 8.000 tỷ đồng, SHB với gói 3.000 tỷ đồng... hoặc đi sâu vào phân khúc ngách nhỏ là nhóm chịu thiệt trực tiếp từ COVID -19 như OCB, KienlongBank, VietCapital Bank...cũng đều cho biết đã và đang triển khai chương trình hỗ trợ khách hàng khắc phục, hồi sức kinh doanh với khả năng tốt nhất có thể.

Cần thời gian để hấp thụ

Nhìn chung, điểm tương đồng của các gói hay chương trình hỗ trợ của các nhà băng đều hướng 2 đối tượng thiệt hại lớn của COVID-19: Doanh nghiệp và khách hàng cá nhân.

Về lãi suất, các gói, chương trình đều có mức lãi suất hỗ trợ tương đối thấp. Đặc biệt lãi suất ưu đãi thấp dẫn đầu vẫn thuộc về nhóm các ngân hàng "big four" với thanh khoản dồi dào và vốn đầu vào luôn rẻ hơn so với thị trường. Lãi suất cho vay ngắn hạn dao dộng ở mức thấp từ 6,5% trở lên ở các ngân hàng thương mại lớn khác, cũng là một nỗ lực lớn khi so sánh với lãi suất huy động đầu vào mà các ngân hàng này vẫn phải chi trả từ mức 5-5,5% (1-3 tháng). Tức biên độ chênh lệch giữa đầu vào-đầu ra mà ngân hàng chịu đựng được đang rất mỏng.

Có thể bạn quan tâm

![[GÓC NHÌN TÀI CHÍNH ĐA CHIỀU] Tiền không mua được tất cả!](https://dddn.1cdn.vn/2020/03/28/diendandoanhnghiep.vn-media-uploaded-455-2020-03-20-_5425_thumb_200.jpg)

11:01, 21/03/2020

![[GÓC NHÌN TÀI CHÍNH ĐA CHIỀU] Cơ cấu nợ, giảm lãi vay- Giải bớt nỗi lo mùa dịch](https://dddn.1cdn.vn/2020/03/28/diendandoanhnghiep.vn-media-uploaded-455-2020-03-13-_8587_thumb_200.jpg)

05:30, 14/03/2020

![[GÓC NHÌN TÀI CHÍNH ĐA CHIỀU] Tiền tệ song hành tài khóa](https://dddn.1cdn.vn/2020/03/28/diendandoanhnghiep.vn-media-uploaded-455-2020-03-06-_03_qumk_thumb_200.jpg)

05:15, 07/03/2020

![[GÓC NHÌN TÀI CHÍNH ĐA CHIỀU] Thế “lưỡng nan” của tiền tệ](https://dddn.1cdn.vn/2020/03/28/diendandoanhnghiep.vn-media-uploaded-455-2020-02-21-_unnamed_thumb_200.jpg)

06:00, 22/02/2020

![[GÓC NHÌN TÀI CHÍNH ĐA CHIỀU] Thùng rỗng kêu to!](https://dddn.1cdn.vn/2020/03/28/diendandoanhnghiep.vn-media-uploaded-455-2020-02-28-_1582770113-doanh-nghiep-144-000-ty_thumb_200.jpg)

06:08, 29/02/2020

Điểm qua các gói hỗ trợ, không có nhiều ngân hàng triển khai các chương trình cho vay tín chấp hoặc đề cập đến sản phẩm này trong giai đoạn mà các doanh nghiệp, khách hàng cá nhân có thể cần hỗ trợ vay tín chấp. Bù lại, các tổ chức tín dụng hướng đến sẵn sàng cho vay doanh nghiệp đang có dư nợ ở ngân hàng khác và đây là ưu điểm của quy định cho phép các tổ chức được khoanh nợ, giãn nợ, không phân loại nhóm nợ...Song vẫn có những tổ chức như VPBank có ưu đãi cho vay không tài sản đảm bảo với mức giảm lãi suất 1%, đi kèm là đáp ứng các điều kiện theo quy định; hay OCB triển khai chương trình cho vay tín chấp nhưng điều kiện quy định khá chặt. Đây cũng là điều dễ hiểu bởi các ngân hàng vừa được giao quyền chủ động triển khai theo quy định của Thông tư 01, đồng thời phải là chủ thể chịu trách nhiệm chính của nguồn vốn cho vay, đảm bảo cho hoạt động kinh doanh của mình.

Đến hiện tại, nhiều doanh nghiệp cho biết đã được các tổ chức tín dụng triển khai rà soát, đánh giá thiệt hại bởi COVID-19 và có phương án tư vấn để hỗ trợ tài chính, dòng tiền cho khách hàng. Một số doanh nghiệp đã bắt đầu được giảm lãi vay mạnh hơn, được khoanh nợ, giãn nợ...như mong đợi.

Tuy nhiên, trong không gian kinh doanh đang co hẹp gần như hết cỡ vì dịch COVID-19 và nhiều đơn vị kinh doanh thuộc các lĩnh vực phải đóng cửa để đảm bảo an toàn phòng chống dịch, phần lớn tổ chức lẫn cá nhân vẫn đang phải nỗ lực cầm cự thay cho hướng về hấp thụ vốn mới. Ngay cả khi sẵn vốn, sẵn nhiệt huyết đồng lòng của ngân hàng muốn đồng hành cùng các thành phần kinh tế xốc lại hoạt động, tín dụng- máu nóng vốn cần tiếp gấp - giờ đây lại đang gặp nghịch cảnh cần thời gian để đủ điều kiện tuôn chảy mạnh mẽ hơn trong cơ thể doanh nghiệp và nền kinh tế. Đà hồi phục trước COVID-19, theo đó, cũng cần xác định một độ trễ.

.jpg "VCCI Miền Trung - Tây Nguyên đón tiếp đoàn công tác Catalyste+ (Canada)")