Cơ hội phục hồi của Công ty CP Tập đoàn Xây dựng Hòa Bình (UPCoM: HBC) phụ thuộc vào khả năng trả nợ của doanh nghiệp cũng như hấp thụ vốn mới cho dự án.

HBC đã chính thức phải chuyển từ sàn HoSE xuống sàn UPCoM do tổng lỗ lũy kế vượt quá số vốn điều lệ thực góp kể từ ngày 18/9 vừa qua.

Mặc dù Chủ tịch HĐQT HBC Lê Viết Hải đặt mục tiêu đưa cổ phiếu HBC trở lại giao dịch trên sàn HoSE trong hai năm tới, song điều này không hề dễ dàng. Bởi vì, tổng lỗ lũy kế vượt quá số vốn điều lệ thực góp và là con số lớn.

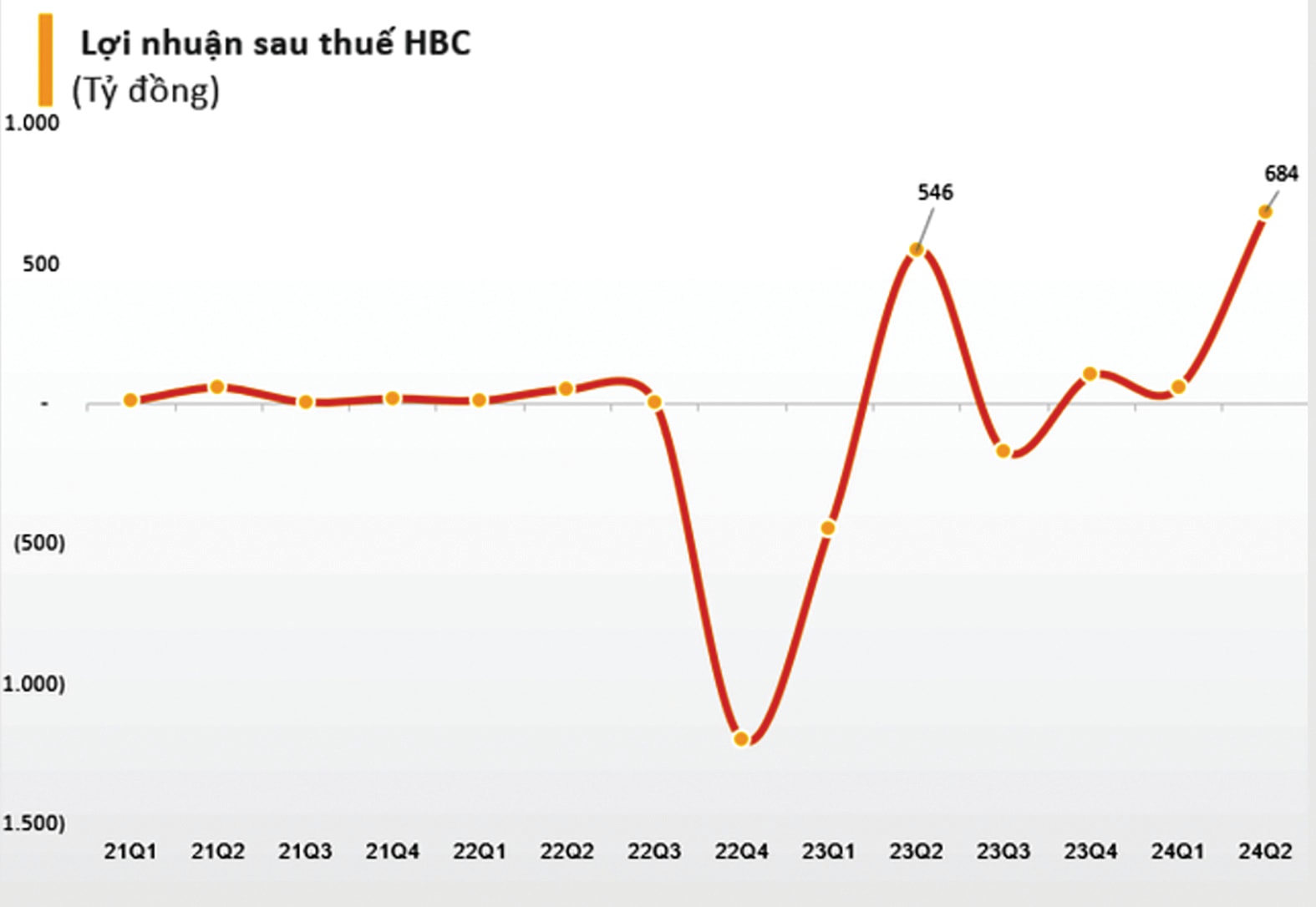

Cụ thể, theo công bố báo cáo tài chính hợp nhất soát xét bán niên năm 2024, HBC đạt doanh thu 3.812 tỷ đồng, tăng 11% so với cùng kỳ năm ngoái. Lợi nhuận sau thuế đạt gần 830 tỷ đồng trong khi cùng kỳ ghi nhận lỗ 713 tỷ đồng. So với báo cáo tài chính tự lập, khoản lãi sau thuế trên tăng thêm khoảng 90 tỷ đồng. Với khoản lãi tăng thêm, lỗ lũy kế của HBC tại ngày 30/6/2024 giảm 26% so với hồi đầu năm, còn 2.403 tỷ đồng.

Nếu lấy lợi nhuận trước thuế của HBC trong 3 năm gần nhất: năm 2019 (527 tỷ đồng); năm 2018 (795 tỷ đồng) và thời kỳ hoàng kim nhất trong 18 năm hoạt động của công ty này vào năm 2017 (1.074 tỷ đồng) thì để xóa được lỗ lũy kế, HBC phải đạt được lợi nhuận ít nhất 1 năm như thời hoàng kim và ngang bằng của 2 năm còn lại.

Theo đó, mục tiêu 2 năm có thể là quá ngắn, đặc biệt trong bối cảnh thị trường xây dựng còn thách thức, thanh khoản chưa hoàn toàn phục hồi.

Một lưu ý là theo báo cáo tài chính của HBC, kết quả 6 tháng đầu năm nay rất tích cực từ nền đáy thấp của năm 2023, nhưng theo Ban lãnh đạo HBC, việc lợi nhuận tích cực của giai đoạn này chủ yếu nhờ tăng lợi nhuận từ hoạt động tài chính gồm các khoản lãi chuyển nhượng đầu tư vào công ty con và công ty liên kết; và lãi tiền gửi, cho vay. Như vậy, khoản lãi từ hoạt động tài chính có bền vững và xuất hiện xuyên suốt ở các quý sau hay không là một câu hỏi?

Đối với cổ phiếu trên sàn UpCOM vốn có chuẩn niêm yết, công bố thông tin thấp hơn HoSE, khả năng thu hút vốn và tạo thanh khoản thấp nhiều so với 2 sàn niêm yết, thì cổ phiếu HBC khó khiến nhà đầu tư quan tâm. Điều thị trường quan tâm trước mắt, theo một chuyên gia chứng khoán, đó có thể là khả năng trả nợ của HBC.

Được biết, mặc dù cải thiện lỗ lũy kế, Công ty TNHH Kiểm toán AFC Việt Nam vẫn nhấn mạnh, mức lỗ lũy kế 2.403 tỷ đồng và một số khoản nợ quá hạn thanh toán là những dấu hiệu cho thấy sự tồn tại của các yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ về khả năng hoạt động liên tục của HBC. Nếu HBC không tăng thu hồi nợ, cải thiện dòng tiền, thì việc vi phạm chéo nghĩa vụ trả nợ có thể xảy ra.

Mới đây, một số ngân hàng đã cấp tổng hạn mức tín dụng cho HBC gần 9.100 tỷ đồng. Đây là 1 trong điều kiện quan trọng để HBC tiến hành tái cấu trúc và thúc đẩy các dự án. Tuy nhiên, HBC có khả năng hấp thụ, tiêu được bao nhiêu còn phụ thuộc vào tính khả thi/nguồn thu dự phóng trên các dự án thầu; cũng như hạn mức tối đa cho vay quay vòng theo từng thỏa thuận.