Sau khi hoãn ĐHĐCĐ thường niên 2022 và từ chối yêu cầu triệu tập ĐHĐCĐ bất thường của nhóm cổ đông mới, Địa Ốc Hoàng Quân (HoSE: HQC) đã phần nào giảm sức hút trên thị trường cổ phiếu.

>> Tiềm lực của Louis Holdings - nhóm cổ đông muốn đưa người vào HQC

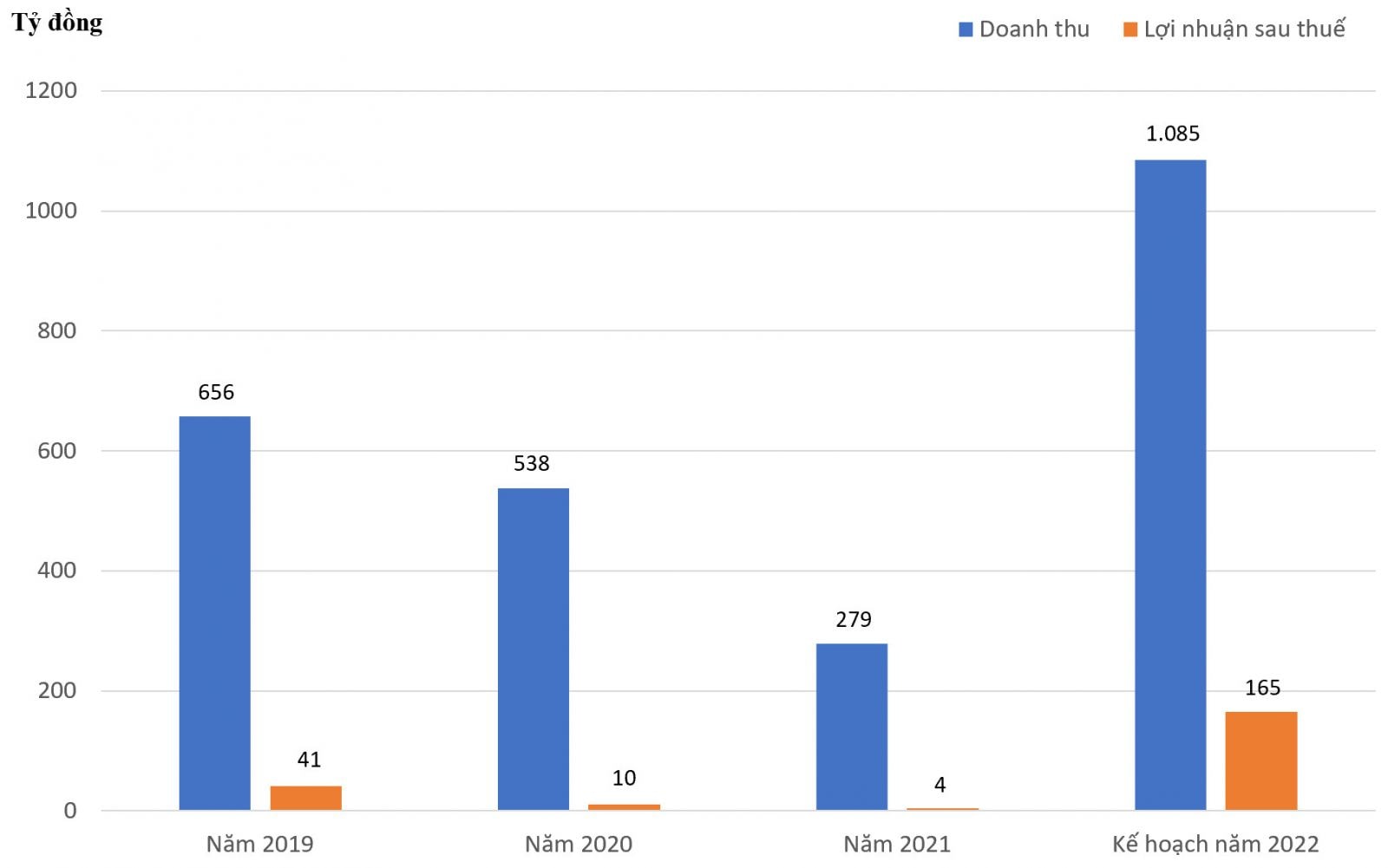

Năm 2021 là năm ghi nhận kết quả kinh doanh kém nhất của HQC trong 13 năm qua.

Các nhà đầu tư vẫn rất quan tâm đến tình hình của công ty này, đặc biệt sau khi ông Đỗ Thành Nhân thuộc nhóm cổ đông Louis Holdings vướng vòng lao lý.

HQC vừa thông báo Nghị quyết HĐQT thông qua chương trình họp ĐHĐCĐ thường niên năm 2022 vào tháng 6 tới. Trong đó có việc trình cổ đông về việc giao dịch giữa các bên liên quan dự kiến phát sinh và chào bán cổ phần riêng lẻ cho nhà đầu tư chứng khoán chuyên nghiệp.

Trước đó, thay vì chào bán cổ phần riêng lẻ, tài liệu ĐHĐCĐ dự kiến của HQC hồi tháng 3 có tờ trình về việc phát hành gần 218 triệu cổ phiếu để hoán đổi nợ. Tuy nhiên, trong kỳ ĐHCĐ tới, Công ty sẽ không hoán đổi nợ nữa mà phát hành riêng lẻ.

Với giá chào bán 10.000đ/cp, tổng số tiền dự kiến thu được 1.000 tỷ đồng từ phát hành sẽ được HQC mua cổ phần của Công ty CP Đầu tư Thành phố Vàng theo 2 phần: Nhận chuyển nhượng cổ phần từ cổ đông hiện hữu 650 tỷ đồng; Mua cổ phần trong đợt chào bán riêng lẻ để bổ sung vốn cho dự án chung cư nhà ở xã hội Thành phố Vàng 350 tỷ đồng.

Được biết, đây là dự án nhà ở xã hội 2 giai đoạn của HQC tại Tây Ninh. Theo cập nhật của HQC tại cuối 2021, dự án có tổng vốn 2.063 tỷ đồng, cung cấp 1.506 căn hộ, đang thi công và sẽ bàn giao 4 block vào cuối 2022, 3 block vào quý IV/2023. Có nghĩa, để đạt được tiến độ và phát sinh doanh thu, tờ trình phát hành cổ phần riêng lẻ của HQC phải thông qua và thực hiện thành công. Tuy nhiên, cổ phiếu HQC lại đang ở dưới mệnh giá và dưới cả giá thị trường được xác định để chào bán (6.470 đồng/cp). Do đó, khó có nhà đầu tư chứng khoán chuyên nghiệp nào sẽ mua lượng cổ phần với giá cao gần gấp 2 lần thị giá hiện tại.

6.470 đồng/cp là thị giá cổ phiếu HQC, thấp hơn nhiều giá chào bán cổ phần riêng lẻ (10.000đ/cp).

Mặc dù cổ phiếu HQC liên tục trồi sụt dưới đáy nhóm penny suốt thời gian dài vừa qua, và tương đồng với kết quả kinh doanh âm mọi chỉ tiêu kinh doanh năm 2021 so với năm liền trước, song không phủ nhận HQC có sức hấp dẫn riêng.

Sức hấp dẫn đó về cốt lõi, thể hiện ở quỹ đất nhà ở xã hội, thương mại, công nghiệp, cảng với tổng số 6 dự án do công ty làm chủ và 15 dự án hợp tác đầu tư. Trong đó, có những dự án quy mô lớn như dự án Trung tâm dịch vụ du lịch Hàm Tiến – Mũi Né (hơn 198 ha), đang được giải phóng mặt bằng; hay 2 dự án KCN Bình Minh và KCN Hàm Kiệm 1, có tỷ lệ lấp đầy 90% hoặc đã kinh doanh từ năm 2010.

Tuy HQC có quỹ đất lớn nhưng dàn trải cả về vị trí, lĩnh vực, đặc biệt là thiếu tập trung nguồn lực để triển khai dự án. Do đó, trong nhiều năm, ở một số dự án đã triển khai, công ty chậm bàn giao sản phẩm gây ảnh hưởng đến uy tín thương hiệu; cũng như thiếu nguồn thu để tiếp tục triển khai cuốn chiếu, đầu tư cho các dự án tạo nguồn thu kế tiếp. Bởi vậy, giá cổ phiếu HQC “lau sàn” rẻ mạt, tạo điều kiện cho nhóm Louis Holdings tìm cách thâu tóm HQC.

Làm thế nào để các Lãnh đạo HQC, vốn đang là “dàn” lãnh đạo sáng lập và gắn bó với Công ty này tiếp tục giữ vững được vị thế tại HQC, đồng thời viết lại hình ảnh công ty tương xứng với tiềm năng, vì vậy, đang là điều được các cổ đông nhỏ có sự gắn bó dài hạn với công ty này mong đợi.

Có thể bạn quan tâm

Nợ hàng nghìn tỷ đồng, HQC bán công ty con cho chủ nợ

05:00, 18/05/2022