28 cổ phiếu đủ điều kiện được đưa vào rổ chỉ số FTSE EM All Cap Index. Dòng vốn thụ động tiềm năng được ước tính đạt 0,8–1,0 tỷ USD, trong khi dòng vốn chủ động có thể cao gấp tới năm lần.

VN-Index phiên khai Xuân Bính Ngọ 23/2/2026 tăng mạnh 36 điểm với đóng góp tích cực của dầu, ngân hàng, và nhiều mã trụ lớn. Trong giai đoạn này, các chuyên gia nhận định thị trường sẽ quan tâm và hướng vào những nhóm ngành kỳ vọng bứt phá nhờ chủ đề nâng hạng.

Đầu tháng 2/2026, Lãnh đạo Ủy ban Chứng khoán Nhà nước đã có buổi gặp, làm việc cùng lãnh đạo của FTSE Russell. Tại buổi gặp này, bà Fiona Bassett, Tổng Giám đốc FTSE Russell đánh giá cao nỗ lực của Việt Nam trong thời gian qua và coi đây là điểm nhấn quan trọng trong quá trình hội nhập của TTCK Việt Nam với thị trường tài chính toàn cầu.

Những kết quả này thể hiện sự chỉ đạo quyết liệt của các cấp lãnh đạo Việt Nam, cùng với các biện pháp được các cơ quan quản lý triển khai không chỉ tập trung vào cải cách hạ tầng thị trường mà còn chú trọng lắng nghe ý kiến phản hồi từ cộng đồng nhà đầu tư và các thành viên thị trường.

“Việc ban hành Thông tư 08/2026/TT-BTC trong đó có quy định cho phép nhà đầu tư nước ngoài thực hiện giao dịch qua các nhà môi giới toàn cầu, là một trong những điều kiện phục vụ hoạt động đánh giá của FTSE Russell vào tháng 3/2026 và công bố kết quả vào tháng 4/2026” - bà Fiona Bassett cho biết.

Không chỉ vậy, Thông tư 08/2026/TT-BTC nâng cấp đáng kể hạ tầng vận hành của thị trường vốn Việt Nam. Dù được thiết kế chủ yếu để đáp ứng các tiêu chí nâng hạng của FTSE Russell, các thay đổi này cũng giải quyết trực tiếp nhiều quan ngại kéo dài của MSCI về khả năng tiếp cận thị trường, độ tin cậy của cơ chế thanh toán và tính minh bạch trong vận hành, Chứng khoán SSI nhận định.

Theo Công ty Chứng khoán này, việc MSCI rà soát lại phương pháp xác định tỷ lệ cổ phiếu tự do chuyển nhượng (free-float) tại Indonesia đã làm gia tăng rủi ro dòng vốn bị rút ra theo chỉ số, đồng thời làm dấy lên khả năng quốc gia này có thể bị xem xét hạ phân loại xuống Thị trường Cận biên. Diễn biến này cho thấy mức độ nhạy cảm ngày càng cao của các thị trường mới nổi đối với cấu trúc sở hữu và tính minh bạch của free-float. Trong bối cảnh đó, Việt Nam nổi bật với cấu trúc free-float tương đối lành mạnh và rõ ràng hơn, phản ánh đặc điểm sở hữu doanh nghiệp khác biệt, qua đó giúp giảm thiểu đáng kể nguy cơ đối mặt với các rủi ro mang tính hệ thống tương tự.

Hơn lúc nào hết, đối với Việt Nam, cột mốc quan trọng tiếp theo là kỳ review sắp tới của FTSE và khả năng được MSCI đưa vào Danh sách theo dõi (Watchlist) vào tháng 6/2026. Do đó, tâm điểm thị trường lúc này dường như dồn vào những cổ phiếu có kỳ vọng hưởng sóng "nâng hạng" sắp tới - dù rằng chủ đề nâng hạng theo chuẩn FTSE Russell đã tạo sóng từ cả năm trước, còn chuẩn MSCI là của câu chuyện trung hạn.

Cập nhật mới nhất về câu chuyện nâng hạng đặc biệt theo chuẩn FTSE với kỳ review đang gần kề, ông Hoàng Huy, CFA của Chứng khoán Maybank cho biết, "gần đây, chúng tôi đã tổ chức một hội thảo trực tuyến với bà Wanming – Giám đốc Chính sách tại FTSE Russell – trong đó hai bên thảo luận chuyên sâu về lộ trình nâng hạng thị trường của Việt Nam.

Theo đó, chuyên gia Chứng khoán Maybank tiết lộ qua cuộc trò chuyện, FTSE Russell nhấn mạnh rằng ba thay đổi pháp lý quan trọng trong lộ trình nâng hạng của Việt Nam gồm: đưa vào vận hành cơ chế không yêu cầu ký quỹ trước giao dịch (có hiệu lực từ tháng 11/2024), bãi bỏ yêu cầu công bố thông tin công khai đối với các giao dịch thất bại và triển khai mô hình môi giới toàn cầu (dự kiến tháng 2/2026).

Tuy nhiên, xét đến cùng, yếu tố có tính quyết định là cam kết của lãnh đạo Việt Nam đối với công cuộc cải cách thị trường. FTSE sẽ tiếp nhận ý kiến phản hồi từ nhà đầu tư về mô hình môi giới toàn cầu trong kỳ rà soát tháng 3/2026 và trên cơ sở đó sẽ công bố lộ trình triển khai chính thức. "Chúng tôi kỳ vọng việc triển khai sẽ được thực hiện theo 3–5 giai đoạn, bắt đầu từ tháng 9/2026", ông Huy nói.

Dựa trên dữ liệu tại ngày 31/12/2024, FTSE Russell ước tính tỷ trọng của Việt Nam trong FTSE EM All Cap Index vào khoảng 0,4%, với 28 cổ phiếu đủ điều kiện được đưa vào rổ chỉ số. Dòng vốn thụ động tiềm năng được ước tính đạt 0,8–1,0 tỷ USD, trong khi dòng vốn chủ động có thể cao gấp tới năm lần. Theo thời gian, cả tỷ trọng chỉ số và số lượng cổ phiếu đủ điều kiện nhiều khả năng sẽ gia tăng, dựa trên quỹ đạo lịch sử của các thị trường mới được nâng hạng gần đây như cổ phiếu loại A của Trung Quốc, Saudi Arabia và Kuwait, theo chuyên gia Chứng khoán Maybank.

ng Huy nhấn mạnh, với quyết tâm mạnh mẽ và tiến triển cải cách pháp lý mà FTSE ghi nhận trong hai năm qua, việc nâng hạng rõ ràng không phải là mục tiêu cuối cùng của lãnh đạo Việt Nam. "Chúng tôi kỳ vọng sẽ có thêm các cải cách pháp lý, đặc biệt liên quan đến FOL, công bố tỷ lệ cổ phiếu tự do chuyển nhượng và việc thành lập CCP, qua đó hỗ trợ nâng cao tỷ trọng của Việt Nam và mở rộng phạm vi cổ phiếu được đưa vào rổ thị trường mới nổi".

Ngoài ra, đối với rủi ro liên quan đến tỷ lệ cổ phiếu tự do chuyển nhượng của Việt Nam, FTSE Russell gần đây đã thông báo sẽ tạm dừng việc bổ sung, loại bỏ và điều chỉnh tỷ trọng đối với cổ phiếu Indonesia trong kỳ rà soát chỉ số tháng 3/2026.

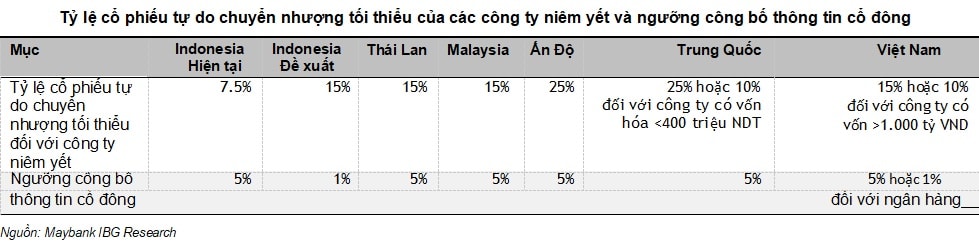

FTSE cho biết diễn biến này đã làm phát sinh một rủi ro mới đối với thị trường Việt Nam, nhấn mạnh rằng Việt Nam cần (1) bảo đảm công bố tỷ lệ cổ phiếu tự do chuyển nhượng và minh bạch thông tin cổ đông phù hợp với chuẩn mực toàn cầu, và (2) tăng cường quy trình giám sát nhằm phát hiện các giao dịch đáng ngờ.

Theo ông Huy, tuy nhiên, Chứng khoán Maybank cho rằng rủi ro này là trong tầm kiểm soát. Mặc dù các ngưỡng công bố sở hữu cổ đông tại Việt Nam nhìn chung đã tương đối phù hợp với thông lệ quốc tế, thậm chí nghiêm ngặt hơn trong lĩnh vực ngân hàng, yêu cầu tối thiểu về tỷ lệ cổ phiếu tự do chuyển nhượng chỉ thấp hơn nhẹ so với các quốc gia lân cận. Quan trọng hơn, khi nâng hạng thị trường là một ưu tiên kinh tế hàng đầu của lãnh đạo Việt Nam, các nhà phân tích tin rằng Chính phủ sẽ thực hiện các bước cần thiết để xử lý mọi quan ngại từ các nhà cung cấp chỉ số và nhà đầu tư toàn cầu trong thời gian tới.