Kịch bản cơ sở là NHNN sẽ giữ lãi suất điều hành vào năm 2025, do lạm phát vẫn có thể kiểm soát được và Chính phủ tập trung vào việc thúc đẩy nền kinh tế.

Năm 2024, đặc biệt quý 4/2024, nền kinh tế đã ghi nhận các số liệu vượt trội. Tăng trưởng GDP tăng tốc lên 7,55% trong quý 4 (so với 7,4% trong quý 3), tính cả năm tăng trưởng lên 7,1% (so với 5% vào năm 2023). Nền kinh tế được thúc đẩy bởi sự gia tăng trong lĩnh vực dịch vụ (+8,2% so với 8,2%); +7,5% trong quý 3) và xây dựng (+8,3% so với +7,4% trong quý 3), bù đắp nhiều hơn cho tốc độ chậm hơn tăng trưởng sản xuất (+10% so với +11,4% trong quý 3).

Thương mại, vận tải và khách sạn vượt trội hơn, như đã thấy trong lĩnh vực bán buôn & bán lẻ (+9% so với +8% trong quý 3), vận chuyển và lưu kho (+10% so với +9,9% trong quý 3) và dịch vụ lưu trú và ăn uống (+10,3% so với +9% trong quý 3).

Mức tăng trưởng 7,1% vượt qua kỳ vọng của chúng tôi vào năm 2024 (dự báo GDP của Maybank: 6,7%) và mục tiêu 7% của Chính phủ. Chúng tôi nhắc lại dự báo tăng trưởng GDP năm 2025 là 6,4% do xuất khẩu hạ nhiệt tăng trưởng được hỗ trợ nhờ tiêu dùng và đầu tư vững chắc hơn vào cơ sở hạ tầng công cộng thấp.

Chính phủ đang phấn đấu đạt mức tăng trưởng 8% vào năm 2025. Tuy nhiên, vẫn chưa rõ liệu liệu mục tiêu này có thể thành hiện thực khi áp dụng thuế quan Trump 2.0 sắp ra mắt, điều này có thể làm chậm thương mại toàn cầu và tác động đến chuỗi cung ứng sản xuất châu Á Các yếu tố chính cần theo dõi bao gồm cải cách bộ máy quản lý Nhà nước và hướng đi của Việt Nam mối quan hệ với Hoa Kỳ, điều này có thể mang lại cơ hội thu hút thêm FDI.

Tăng trưởng xuất khẩu tăng tốc lên mức cao nhất trong 4 tháng, nhưng có thể chậm lại tháng tới. Tăng trưởng xuất khẩu hàng hóa đạt mức cao nhất trong 4 tháng là +12,8% trong tháng 12 (so với +8,2% trong tháng 11), cùng với sự cải thiện về sản lượng sản xuất (+10,2% so với +10% trong tháng 11). Cả năm tăng trưởng xuất khẩu là +14,3%. Xuất khẩu tăng vọt có thể phản ánh việc vận chuyển hàng hóa trước trước khi Tổng thống đắc cử Donald Trump nhậm chức, do không chắc chắn về chính sách thuế quan của ông. Với tốc độ tăng trưởng nhập khẩu mạnh hơn (+19,2% so với +9,8% trong tháng 11), thặng dư thương mại giảm một nửa xuống còn 524 triệu USD, mức thấp nhất trong 7 tháng.

Sở dĩ tăng trưởng xuất khẩu có thể chậm lại trong những tháng tới như đề cập ở trên, là do thiếu thông tin rõ ràng về việc liệu Việt Nam sẽ là mục tiêu áp thuế của ông Trump do thặng dư thương mại song phương ngày càng tăng với Việt Nam Hoa Kỳ hay không. Đơn đặt hàng có thể hạ nhiệt vì khách hàng ở Hoa Kỳ áp dụng phương pháp chờ xem diễn biến sẽ ra sao. Chỉ số PMI sản xuất tháng 12 lần đầu tiên chuyển sang mức co lại (49,8 so với 50,8 trong tháng 11) trong ba tháng, do số lượng đơn đặt hàng xuất khẩu giảm tháng thứ hai liên tiếp và số lượng đơn đặt hàng mới giảm xuống mức thấp nhất trong ba tháng. Niềm tin của nhà sản xuất giảm rõ rệt xuống mức thấp nhất trong 19 tháng.

Sự không chắc chắn về thuế quan gây thiệt hại cho FDI, nhưng các chất xúc tác tích cực có thể là triển vọng đệm cho tương lai. Các cam kết đầu tư trực tiếp nước ngoài đang chậm lại do sự bất ổn về thuế quan gây ra. Doanh nghiệp có thể trì hoãn các quyết định FDI của họ vì lo ngại rằng ông Trump sẽ nhắm mục tiêu thuế quan vào Việt Nam, điều này sẽ làm giảm sức hấp dẫn của Việt Nam so với các điểm đến sản xuất khác trong ASEAN.

Tuy nhiên, tiến bộ về cải cách hành chính (tức là sắp xếp hợp lý các cơ quan chính phủ/cắt giảm quan liêu) có thể cải thiện môi trường kinh doanh và tăng cường FDI. Một điều tích cực khác, là chất xúc tác từ Nghị định Quỹ hỗ trợ đầu tư mới được ban hành (ngày 4 tháng 1), cho phép hỗ trợ lên tới 50% chi phí đầu tư ban đầu cho doanh nghiệp tham gia dự án công nghệ cao, bao gồm sản xuất chất bán dẫn/AI và R&D.

FDI đăng ký (38,2 tỷ USD) giảm -3% vào năm 2024, yếu hơn so với mức tăng từ tháng 1 đến tháng 11 (+1%), mặc dù con số cả năm vẫn cao hơn giai đoạn 2019-2022. FDI giải ngân tăng +9,4% so với một năm trước lên mức kỷ lục mức cao nhất là 25,3 tỷ USD vào năm 2024, khi các cam kết trước đó được thực hiện.

Triển vọng tiêu dùng tươi sáng hơn, lượng khách du lịch chỉ kém kỷ lục năm 2019. Triển vọng tiêu dùng đang được cải thiện do ảnh hưởng của cơn bão Yagi giảm dần, với doanh số bán lẻ, doanh số bán xe du lịch đều tăng. Thị trường lao động được cải thiện và hỗ trợ tài chính là những yếu tố tích cực đối với nhu cầu của người tiêu dùng. Chính phủ đã gia hạn chính sách cắt giảm thuế VAT 2% đến tháng 6 năm 2025 để hỗ trợ chi tiêu.

Đáng chú ý lượng khách du lịch tăng +27,4% so với cùng kỳ trong tháng 12 - lượng khách đến cả năm (1,76 triệu; +39%) chỉ là khiêm tốn kỷ lục 1,8 triệu vào năm 2019. Lượng khách đến vào tháng 12 đã vượt quá mức trước đại dịch (102,2% so với 94,6% trong tháng 11) lần đầu tiên kể từ tháng 6, chủ yếu nhờ lượng khách đến từ Trung Quốc và ASEAN tăng vọt. Các yếu tố này hỗ trợ cho bán lẻ tiêu dùng nội địa.

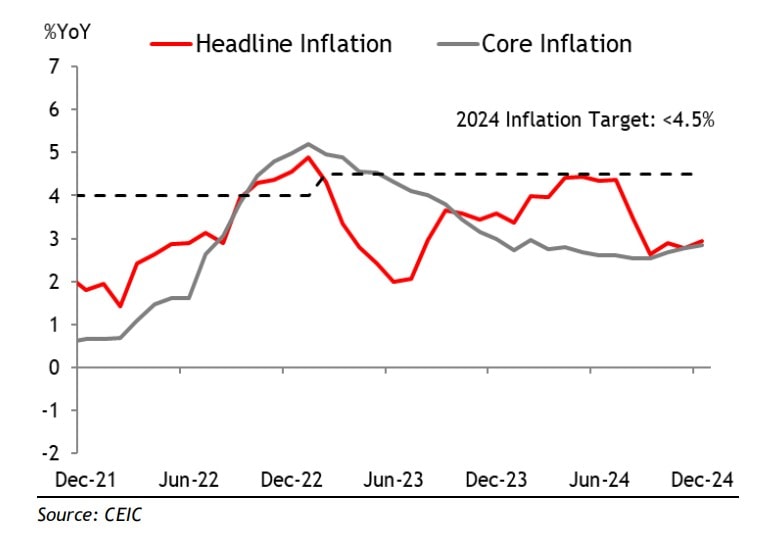

Lạm phát có thể kiểm soát được nhưng áp lực tỷ giá khiến NHNN ngày càng lo ngại. Chúng tôi nhắc lại dự báo lạm phát chung của chúng tôi là 3,4% vào năm 2025. Lạm phát trung bình ở mức 3,6% vào năm 2024, gần bằng ước tính 3,7% của chúng tôi. Lạm phát toàn phần (2,9% so với 2,8% trong tháng 11) vẫn ổn định trong tháng 12, do tốc độ tăng trưởng chậm hơn tốc độ tăng giá thực phẩm (+3,9% so với +4,1% trong tháng 11) bù đắp cho giảm phát vận tải thu hẹp lại (-0,9% so với -3,3% trong tháng 11). Lạm phát cơ bản nhích lên tới 2,9% trong tháng 12 (so với 2,8% trong tháng 11), trung bình cả năm là 2,7%/năm.

Kịch bản cơ sở của chúng tôi là NHNN sẽ giữ lãi suất điều hành vào năm 2025, do lạm phát vẫn có thể kiểm soát được và Chính phủ tập trung vào việc thúc đẩy nền kinh tế.

Tuy nhiên, chúng tôi cho rằng tình hình tỷ giá hối đoái là một vấn đề đáng lo ngại, vì VND đang kiểm tra giới hạn trên của dải thả nổi do NHNN quản lý. Tiền đồng mất giá -4,6% trong 2024. Dự trữ ngoại hối của NHNN đã giảm xuống còn khoảng 80 tỷ USD vào cuối năm 2024 theo ước tính của chúng tôi, từ mức đỉnh trị giá 109,6 tỷ USD vào tháng 1 năm 2022 sau nhiều lần can thiệp.

Chúng tôi không loại trừ rủi ro NHNN có thể buộc phải tăng lãi suất chính sách hoặc phá giá tiền tệ trong trường hợp đồng đô la Mỹ mạnh lên và DXY tăng cao.