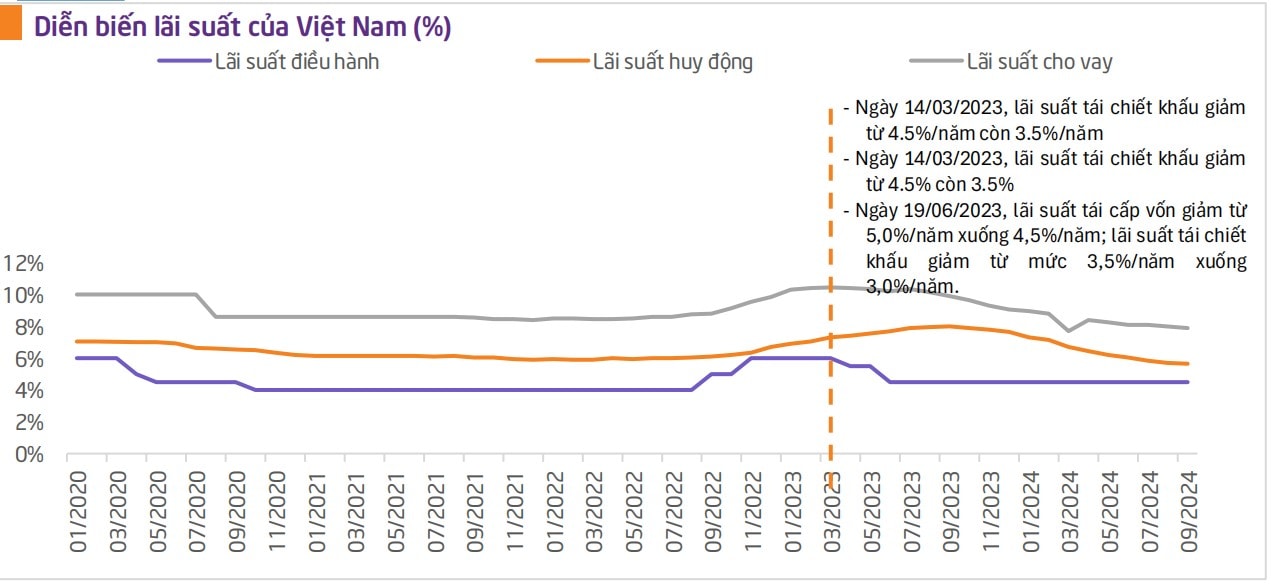

Các dự báo về lãi suất điều hành của cơ quan quản lý trong năm 2025 dù theo hướng tăng hay giữ nguyên, tựu trung đều có phần liên quan áp lực tỷ giá.

Theo Phó Thống đốc Thường trực Ngân hàng Nhà nước Đào Minh Tú, năm 2025, Ngân hàng Nhà nước (NHNN) tiếp tục theo dõi sát diễn biến thị trường, tình hình kinh tế trong và ngoài nước để điều hành chính sách tiền tệ chủ động, linh hoạt, kịp thời, hiệu quả, phối hợp hài hòa, chặt chẽ với chính sách tài khóa nhằm hỗ trợ ưu tiên tăng trưởng kinh tế, thúc đẩy sản xuất kinh doanh, đồng thời góp phần ổn định kinh tế vĩ mô, kiểm soát lạm phát.

Trong đó, nhiệm vụ đầu tiên được NHNN đặt ra là điều hành lãi suất phù hợp với diễn biến thị trường, kinh tế vĩ mô, lạm phát và mục tiêu chính sách tiền tệ; thứ hai là theo dõi sát tình hình thị trường để điều hành tỷ giá linh hoạt, phù hợp, phối hợp đồng bộ với các công cụ chính sách tiền tệ, góp phần kiểm soát lạm phát và ổn định kinh tế vĩ mô; thứ ba là tiếp tục theo dõi và chỉ đạo các TCTD: tăng trưởng tín dụng an toàn, hiệu quả, hướng tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên và đảm bảo chất lượng tín dụng...

Có thể thấy theo như Phó Thống đốc Đào Minh Tú khẳng định, trong mọi giai đoạn, tín dụng - tỷ giá - lãi suất, sẽ là những khía cạnh điều hành quan trọng nhất của NHNN để hướng đến đạt mục tiêu hàng đầu là ổn định lạm phát, hỗ trợ tăng trưởng.

Ngay từ cuối năm 2024, NHNN cũng đã giao chỉ tiêu tăng trưởng tín dụng toàn hệ thống 16% trong năm 2025, thể hiện rõ quyết tâm hỗ trợ tăng trưởng kinh tế. Lãi suất được điều hành linh hoạt nhưng sẽ là yếu tố quan trọng hỗ trợ cho mục tiêu tăng trưởng tín dụng.

Tuy nhiên, lãi suất sẽ phần nào phụ thuộc vào "ẩn số" tỷ giá trong bối cảnh đồng USD được dự kiến tăng giá; và thực tế đang tăng giá cao theo thời gian sát ngày nhậm chức tới đây của Tổng thống đắc cứ Donald Trump.

Trong cuộc họp gần nhất tháng 12/2024, Chủ tịch Jerome Powell của Cục Dự trữ Liên bang Mỹ (Fed) cũng bày tỏ có sự thận trọng trong đánh giá của các thành viên Ủy ban thị trường mở Liên bang, đối với việc cắt giảm lãi suất. Trong khi đó, giới chuyên môn dự báo các chính sách của Tổng thống đắc cử Hoa Kỳ Donald Trump được kỳ vọng sẽ thúc đẩy tăng trưởng kinh tế Mỹ và có khả năng làm tăng áp lực về lạm phát, dẫn đến lãi suất của Mỹ có thể sẽ vẫn neo cao, đồng thời với đồng bạc xanh tăng giá.

Kỳ vọng về lạm phát duy trì lâu ở mức cao ở Mỹ và đồng USD mạnh hơn có thể khiến Fed điều hành chính sách tiền tệ chặt chẽ hơn, làm tăng rủi ro biến động tỷ giá USD/VND và hạn chế khả năng duy trì chính sách hỗ trợ của NHNN, theo nhận định của Chứng khoán Vietcap.

Ông Hoàng Nam- Giám đốc Phòng Nghiên cứu và Phân tích Chứng khoán Vietcap, dự báo NHNN duy trì chính sách tiền tệ nới lỏng trong năm 2025. "Chúng tôi cho rằng NHNN sẽ duy trì chính sách tiền tệ nới lỏng để hỗ trợ nền kinh tế trong năm 2025, và có thể sẽ tăng trần lãi suất tiền gửi (kỳ hạn đến 6 tháng) thêm 25 điểm cơ

bản vào cuối năm 2025", ông Nam cho biết.

Tương tự, Chuyên gia kinh tế khu vực Thái Lan và Việt Nam của Standard Chartered -ông Tim Leelahaphan, cũng cho rằng các động thái của Fed sẽ là yếu tố trọng yếu ảnh hưởng đến các quyết định chính sách tiền tệ của NHNN. "Chúng tôi kỳ vọng Ngân hàng Nhà nước Việt Nam sẽ tăng lãi suất thêm 0,5 điểm % trong quý 2/2025”, chuyên gia đánh giá.

Trong khi đó, dù dự báo vẫn còn áp lực tỷ giá nhất định, nhóm chuyên gia Chứng khoán TPS cho rằng, với ưu tiên về thu hút vốn FDI và xuất khẩu, Việt Nam sẽ chú trọng ổn định tỷ giá. Theo đó, công cụ tiền tệ sẽ được sử dụng để điều hành tỷ giá trong năm 2025 và nửa đầu năm, chính sách tiền tệ có thể bị áp lực do tỷ giá nhưng nửa cuối 2025, áp lực này sẽ giảm bớt khi chính sách tiền tệ của Mỹ sẽ rõ nét hơn và Fed có thể giảm lãi suất.

Ghi nhận trên thị trường cho đến hiện tại, mặc dù có những dự báo khác nhau về lãi suất điều hành cho năm 2025, các TCTD thực tế cũng đã có sự chủ động điều chỉnh lãi suất thương mại phù hợp với nhu cầu vốn và diễn biến thị trường chung. Theo đó, khả năng lãi suất thương mại sẽ "đi trước" và ngày càng tiệm cận, tiến sát đến mức trần theo quy định đối với tiền gửi.

Thống kê trong tháng 12/2024, đã có hơn 10 ngân hàng tăng lãi suất huy động, gồm: Techcombank, BVBank, CB, Dong A Bank, VPBank, VIB, OCB, MSB, GPBank, TPBank, ABBank và IVB... Trong đó, ABBank là ngân hàng đầu tiên tăng lãi suất hai lần trong tháng. Khác với những tháng trước đây, ghi nhận hiện tại, mức lãi suất trên 6%/năm đang được nhiều ngân hàng niêm yết cho các kỳ hạn tiền gửi dài nhưng không yêu cầu về số tiền gửi tối thiểu. Điều này cũng dự báo có tác động về giá vốn cao hơn trong tương lai.

Xu hướng này tiếp tục được các NHTM nối tiếp khi bước qua tháng 1/2025, với gần nhất MBV (Ngân hàng TMCP Hiện đại, được đổi tên từ Ocean Bank sau khi chuyển giao về MB) cũng đã điều chỉnh bảng lãi suất huy động, trong đó kỳ hạn tiền gửi từ 18 tháng áp dụng 6,10%/ năm là mức huy động cao nhất của ngân hàng.

Đáng chú ý, trong khi các NHTM tích cực thay đổi mặt bằng lãi suất huy động, nhóm NH Big 4 gồm Vietcombank, VietinBank, BIDV và Agribank vẫn giữ mặt bằng lãi suất huy động thấp; thậm chí các NH còn có động thái điều chỉnh giảm lãi suất huy động tùy theo kỳ hạn tại từng ngân hàng. Thống kê của Chứng khoán Rồng Việt (VDSC) ghi nhận nhóm này đã giảm lãi suất huy động khoảng 0,25% so với đầu năm 2023.

Đối với các nhóm NHTMCP tư nhân, theo VDSC, có sự phân hóa về cạnh tranh lãi suất huy động. Nhóm ngân hàng nhỏ (nhóm 3 - ABBank, Nam A Bank, PGBank, VietBank, Bac A Bank, BaoViet Bank, Kienlong Bank, SaiGon Bank, VietA Bank) có lãi suất huy động bình quân tăng khoảng 0,3% so với đầu năm. Nhóm NHCP tầm trung (nhóm 2 - LPBank, Eximbank, MSB, HDBank, TPBank, VIB, SeaBank, OCB) có lãi suất huy động bình quân tăng 0,1%. Nhóm NHCP lớn (nhóm 1 - MB, Techcombank, Sacombank, ACB, VPBank, SHB) tăng 0,2%. Nhóm 4 -ngân hàng 0 đồng và thuộc diện kiểm soát đặc biệt cũng có lãi suất huy động tăng bình quân khoảng 0,15% so với đầu năm.