Cùng với đà tín dụng hơn 2 tháng đầu năm 2025 có sự khởi sắc hơn so với cùng kỳ năm trước, cần thêm nhiều giải pháp để kích tăng cầu vốn.

Ngân hàng Nhà nước Việt Nam (NHNN) cho biết tín dụng hơn 2 tháng đầu năm 2025 có sự khởi sắc hơn so với cùng kỳ năm trước.

Đây là tín hiệu đáng mừng bởi theo chu kỳ vốn sau những tháng cuối năm tăng trưởng vốn ra thị trưởng mạnh, tín dụng thường chững lại và cần thời gian để hấp thu. Tâm lý tiêu dùng đồng vốn những ngày đầu năm với các dịp Lễ Tết cũng không được đẩy mạnh ở khu vực kinh doanh lẫn dân doanh, khi tháng Giêng, tháng Hai chưa được xem là “vụ chính” của sản xuất mà vẫn còn “tháng ăn chơi”. Chính vì vậy trong những năm gần đây, tín dụng ở tháng đầu năm, thậm chí non quý đầu năm luôn được xem là “mùa thấp điểm”.

Năm 2025, NHNN cho biết, tín dụng toàn hệ thống ngân hàng đến ngày 12/3 tăng 1,24% so với cuối năm 2024, khởi sắc hơn nhiều so cùng kỳ năm trước. Tại khu vực 6 (theo sắp xếp mới của NHNN gồm Hải Phòng, Hải Dương, Hưng Yên, Quảng Ninh, Thái Bình), tổng dư nợ cho vay các thành phần kinh tế đến 31/01/2025 đạt 841.342 tỷ đồng, bằng 5,8% tổng dư nợ cho vay trên cả nước, tăng 8.159 tỷ đồng so với 31/12/2024, tương ứng tăng 0,97%. Trong đó, Hải Phòng và Quảng Ninh có quy mô dư nợ tín dụng lớn nhất (lần lượt là 261 nghìn tỷ đồng và 202 nghìn tỷ đồng), chiếm gần 60% dư nợ của Khu vực 06.

Trước đó, tại khu vực 2 (TP Hồ Chí Minh), lãnh đạo NHNN cũng cho biết tính đến cuối tháng 2/2025, tổng dư nợ tín dụng trên địa bàn TP HCM đạt 3,9 triệu tỷ đồng, giảm nhẹ 0,17% so với cuối năm, nhưng tăng 12,2% so với cùng kỳ. Mặc dù có giảm nhẹ so với tháng trước, song tín dụng trên địa bàn TP HCM vẫn duy trì những điểm tích cực, gắn với chính sách tiền tệ tín dụng của NHNN để đáp ứng nhu cầu vốn cho nền kinh tế. Đặc biệt, điểm sáng cho vay ngoại tệ tăng trưởng tích cực cho thấy nhu cầu vốn của khu vực xuất khẩu cũng tăng lên, tín hiệu mạnh mẽ của thị trường đầu ra hồi phục và là cơ hội cho các doanh nghiệp.

Để đạt được kết quả như vậy, từ phía NHNN, rõ ràng giao chỉ tiêu tăng trưởng tín dụng năm 2025 khoảng 16% ngay từ cuối năm đã mang đến sự chủ động và thuận lợi đáng kể cho các TCTD trong công tác triển khai hoạt động tín dụng, cho vay vốn.

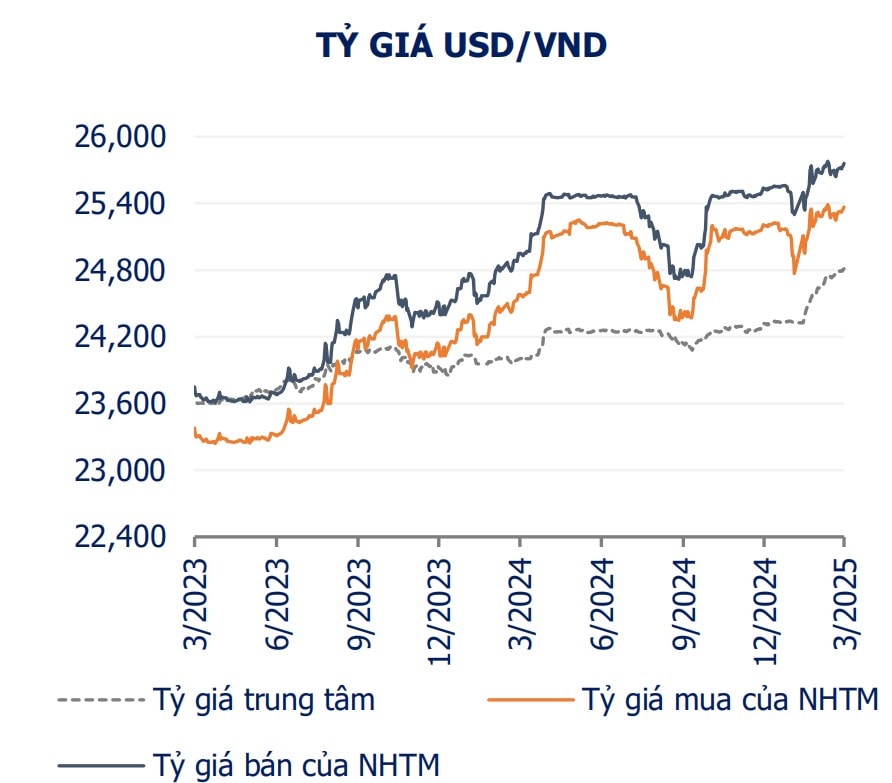

Ngành ngân hàng cũng đã có nhiều giải pháp để định hướng tăng trưởng tín dụng đúng, trúng mục tiêu ngay từ đầu năm, tăng cường rà soát, đơn giản hóa quy trình và thủ tục cấp tín dụng, tối ưu hóa áp dụng chuyển đổi số vào quy trình cấp tín dụng, tạo điều kiện thuận lợi trong tiếp cận vốn tín dụng ngân hàng. Đặc biệt, việc NHNN giữ vững tỷ giá trong năm 2024 (trên dưới 5% theo biên độ mềm) trong bối cảnh nhiều đồng tiền của các NHTW khu vực vẫn mất giá mạnh, lãi suất ổn định, thanh khoản hệ thống dồi dào… là những điều kiện đáng kể để tăng trưởng tín dụng tạo đầ “ra vốn” ngay từ đầu năm.

Bên cạnh đó, việc triển khai hoàn tất các thương vụ chuyển giao bắt buộc các ngân hàng yếu kém đi cùng các chính sách hỗ trợ nhằm tạo thuận lợi “tháo nghẽn” hoạt động cho 4 ngân hàng này với thương hiệu mới VCBNEO, Vikki Digital Bank, MBV và GPBank (vẫn giữ thương hiệu) vận hành tốt hơn trong ngôi nhà mới, đi cùng là động lực cho 4 ngân hàng nhận chuyển giao Vietcombank, HDBank, MBBank và VPBank- vốn là các ngân hàng có quy mô và thị phần tín dụng tốt, tệp khách hàng rộng lớn, được đẩy mạnh tiếp cận vốn tốt hơn.

Mở rộng trên toàn hệ thống, không khí và nhịp tăng trưởng hoạt động của mọi lĩnh vực kinh tế với các động lực truyền thống và các động lực mới đã và đang hết sức tích cực, là không gian lớn để kích thích nhu cầu vốn - hấp thụ vốn hiệu quả.

Dù vậy, trên đà tăng trưởng tín dụng tích cực hứa hẹn dường đi suôn sẻ của dòng vốn cho vay ra nền kinh tế, thì để đáp ứng nhu cầu của doanh nghiệp, người dân trong cả năm 2025 và là “đòn bẩy” hỗ trợ cho tăng trưởng GDP cao, cho hệ thống ngân hàng đảm bảo tiếp tục vận hành mạnh mẽ ở cả những năm sau, cần một số các chú ý về mặt đồng bộ giải pháp khơi vốn như sau:

Thứ nhất, NHNN cần đảm bảo các chính sách hỗ trợ để hệ thống ngân hàng giữ được mặt bằng lãi suất thấp và theo xu hướng giảm dần như hiện tại cho đến hết năm, tránh áp lực đẩy lãi suất gây áp lực lên giá vốn và khả năng tiếp cận vốn ngân hàng. Trong thời gian, với việc thực hiện nghiêm chỉ đạo của Thủ tướng, NHNN, cùng với sự hỗ trợ của hệ thống qua các công cụ trên thị trường mở, lãi suất liên ngân hàng đã giảm dần đến cuối tháng 3, tạo điều kiện vốn rẻ, thanh khoản tích cực. Ước hệ thống ngân hàng đã giảm lãi suất huy động trên diện rộng trong khoảng 1-2% so với trước, tạo điều kiện hướng đến giảm lãi suất cho vay.

Thứ hai, rủi ro của tỷ giá vẫn còn hiện hữu khi rủi ro chính sách thuế quan từ thị trường Mỹ và biến động đồng DXY hay lạm phát từ các nền kinh tế lớn vẫn còn cao. Do đó, cùng với sự điều hành thận trọng, giữ tỷ giá ổn định linh hoạt nhưng không neo cứng tỷ giá, việc chấp nhận mất giá VND ở một mức độ nhất định sẽ giảm bớt “gánh nặng” cho chính ngân hàng. Qua đó, thêm dư địa để giữ lãi suất thấp và mở rộng tín dụng.

Thứ ba, mặc dù thị trường vàng trong năm 2024 và những tháng qua cho thấy các biến động cao hầu như không tác động đến tỷ giá. Chính sách “bình ổn” thị trường vàng đang cho thấy tiếp cận phù hợp tại thời điểm hiện nay. Nhưng về lâu dài, việc “neo cứng” trạng thái bình ổn cũng có thể gây ra các xáo trộn từ tâm lý kỳ vọng giá vàng, qua đó có thể đẩy giá cả nhiều mặt hàng quan trọng lên và gây ra lạm phát kỳ vọng. Một hướng tiếp cận lâu dài như sửa đổi Nghị định 24/2012 hoặc cho xem xét nhập khẩu vàng để chế tác vàng trang sức ở mức độ, “quota” không gây tác động lên cung ngoại tệ, rất cần được nhà điều hành xem xét.

Thứ tư, chỉ số giá tiêu dùng ở nhiều nhóm hàng trong rổ tính CPI tăng, chỉ có 2 hàng hóa giảm - theo công bố của Tổng cục Thống kê. Có nhiều yếu tố lý giải mức tăng này, trong đó có nhu cầu tiêu dùng mua sắm, ăn uống của người dân dịp Tết. Nhưng bên cạnh đó, nhiều khảo sát cũng đã và đang cho thấy tâm lý thắt lưng buộc bụng - xu hướng chi tiêu của người dân khi thu nhập chưa hoàn toàn phục hồi, đặc biệt là khả năng chi trả cho các món hàng giá trị lớn (như bất động sản, nhà ở).

Năm nay, cùng với chỉ tiêu tăng trưởng tín dụng 16%, hỗ trợ cho mục tiêu trưởng GDP từ 8%, thì động lực chính của tăng trưởng sẽ trông đợi ở cả trụ cột đầu tư - tiêu dùng - xuất khẩu, trong đó tiêu dùng được kỳ vọng sẽ mạnh mẽ hơn, bù đắp cho xuất khẩu sụt giảm vì chiến tranh thương mại và các rủi ro thuế quan - nếu có. Với bối cảnh như vậy, xu hướng tiết kiệm trong chi tiêu, tiêu dùng là yếu tố cần lưu ý.

Thông tin về việc Bộ Tài chính đang lấy ý kiến góp ý với dự thảo Nghị quyết của Quốc hội về giảm thuế giá trị gia tăng với đề xuất kéo dài thời gian áp dụng mức giảm 2% đến hết 2026 là vô cùng tích cực. Điều này nếu được chấp thuận áp dụng, sẽ là chính sách hỗ trợ trực tiếp nhằm cải thiện sức mua - mua rẻ, kích thích tăng chi tiêu.

Cùng với giải pháp giảm thuế GTGT, phối hợp thêm các giải pháp hỗ trợ về thuế, phí, lệ phí khác, đang và sẽ tạo điều kiện rất lớn giúp doanh nghiệp giảm được chi phí sản xuất, tăng lợi nhuận, tăng khả năng kích cầu. Khi người dân, doanh nghiệp được hỗ trợ, thúc đẩy hoạt động sản xuất kinh doanh, du lịch, tiêu dùng trong nước phát triển, vốn tín dụng sẽ càng tăng thêm cơ hội khơi dòng.

Cuối cùng, mặc dù lãi suất huy động đã giảm và các ngân hàng cũng đang nỗ lực giảm lãi suất cho vay, song vẫn cần hệ thống chia sẻ cùng các doanh nghiệp hơn nữa, đặc biệt các doanh nghiệp vừa và nhỏ (SMEs) - nhóm chiếm tỷ trọng lớn trong khu vực kinh tế tư nhân, với các chương trình, gói cho vay ưu đãi lãi suất có mức giảm tốt, thực chất. Nhiều doanh nghiệp SMEs ở khu vực kinh tế đầu tàu như TP HCM hiện vẫn đang gặp khó khăn trong phục hồi và đẩy mạnh sản xuất kinh doanh, đây cũng là địa bàn mà thị trường bất động sản còn dư địa song bất động sản tiêu dùng vẫn chưa thể tăng mạnh trở lại. Hỗ trợ tiếp cận vốn và lãi suất tốt cho các doanh nghiệp sẽ giúp doanh nghiệp thúc đẩy hoạt động sản xuất kinh doanh, mở rộng, góp phần tạo thêm công ăn việc làm cho người lao động và đóng góp tích cực cho tăng trưởng.