Năm 2026, hiệu quả của các chính sách thúc đẩy tăng trưởng khu vực kinh tế tư nhân và sự mở rộng đầu tư công, sẽ là những yếu tố chính tác động đến tăng trưởng lợi nhuận doanh nghiệp.

Theo báo cáo đánh giá của Chứng khoán BSC, kết quả kinh doanh quý III/2025 của các doanh nghiệp trên sàn niêm yết thể hiện hiệu suất các ngành phân hóa rõ nét, tập trung ở các ngành vốn hóa lớn dẫn dắt.

Về vĩ mô chung, theo nhóm phân tích, nền kinh tế tăng trưởng ổn định và môi trường lãi suất thấp vẫn đang hỗ trợ thị trường và doanh nghiệp.

Các yếu tố vĩ mô trong nước nhìn chung ổn định, chính sách tiền tệ tiếp tục duy trì hướng nới lỏng nhằm thúc đẩy tăng trưởng kinh tế. Mặt bằng lãi suất huy động ở vùng thấp, tăng trưởng tín dụng hướng tới hơn 14% GDP, qua đó tạo điều kiện cho dòng vốn chảy vào các tài sản rủi ro.

Trong bối cảnh như vậy, thị trường chứng khoán (TTCK) tháng 10 đã khép lại mức giảm 1,33% MoM cho chỉ số chính. Nhà đầu tư có xu hướng giao dịch thận trọng, chủ động chốt lời một phần những cổ phiếu đã tăng mạnh trong giai đoạn trước. Động lực nâng đỡ thị trường trong tháng đến từ thông tin vĩ mô tích cực như: (1) FTSE Russell thông báo nâng hạng TTCK Việt Nam từ cận biên lên thị trường mới nổi thứ cấp. Việc nâng hạng chính thức có hiệu lực từ ngày 21/9/2026, nhưng tùy thuộc vào kết quả của đợt rà soát vào tháng 3/2026; (2) Các chỉ tiêu kinh tế vĩ mô đạt mức tăng trưởng tốt; (3) Kết quả kinh doanh quý III/2025 ghi nhận mức tăng trưởng tích cực với mức tăng trưởng lợi nhuận sau thuế (LNST) của VN-Index tăng 27,6% YoY và LNST toàn thị trường tăng hơn 35,1% YoY.

Tuy nhiên, BSC cho rằng TTCK sắp tới có thể đối mặt với rủi ro như: 1) Tỷ giá USD/VND duy trì ở mức cao; 2) Giá vàng trong nước cùng với giá vàng thế giới tăng; 3) Lãi suất huy đông tăng; 4) Áp lực bán ròng từ khối nhà đầu tư nước ngoài. Trong đó, dòng vốn ra nước ngoài, có phần liên quan đến tài sản số, gây áp lực nhất định lên đồng Việt Nam là yếu tố cần chú ý.

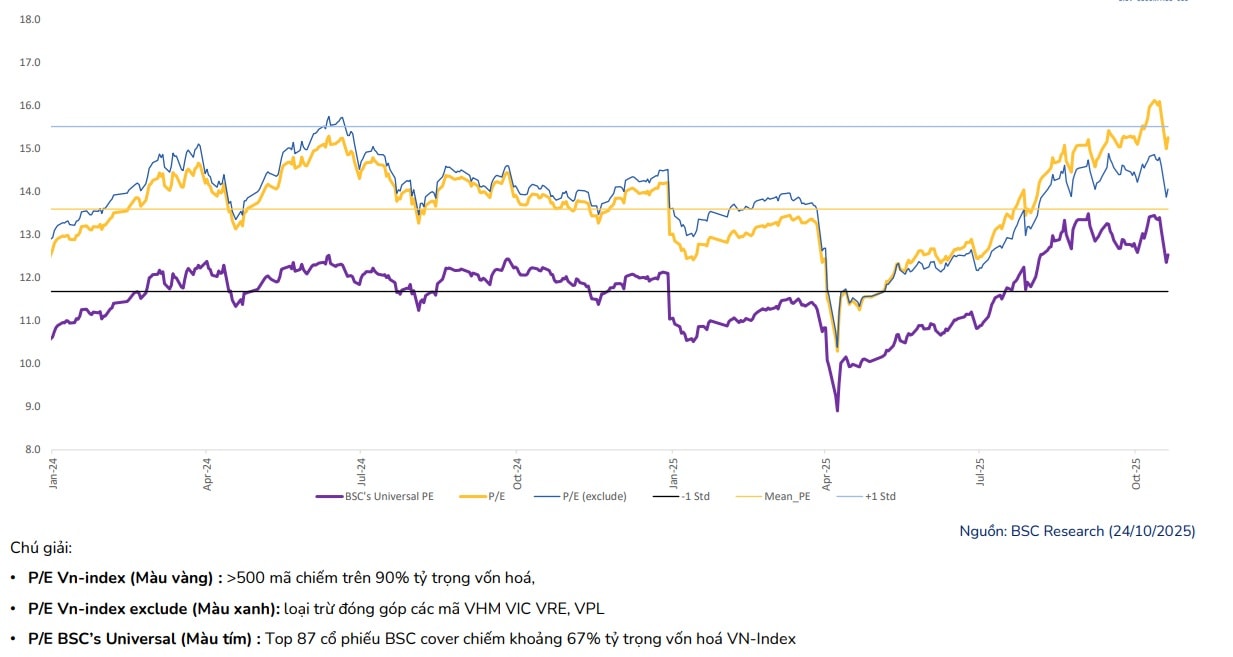

Hệ số P/E của VN-Index trong tháng 10 dao động quanh vùng 15- 16,5 trước khi giảm mạnh và chốt phiên ngày 31/10/2025 tại mức 13,91, giảm hơn 9,69% so với tháng trước. Hệ số P/E chiết khấu hơn 10,24% so với mức P/E trung bình 5 năm và tiếp tục vận động trên ngưỡng -1 độ lệch chuẩn. Trong khi đó, hệ số của P/B của VN-Index đạt mức 1,96, giảm 4,29% MoM.

Định giá hiện tại của VN-Index được đánh giá hấp dẫn trong trung và dài hạn hỗ trợ bởi kỳ vọng nâng hạng TTCK và dòng tiền của nhà đầu tư nước ngoài quay trở lại thị trường, BSC nhận định. Đồng thời, các nhà phân cho rằng hệ số P/E có thể mở rộng biên độ dao động lên 13,5-15.x trong kịch bản tích cực khi VN-Index dao động quanh vùng 1.550- 1.770 và tiếp tục xu hướng tăng trong trung và dài hạn.

Xét theo ngành, hiện có 8 trong 19 nhóm ngành trên thị trường đang có định giá thấp hơn trung vị hai năm, cho thấy dư địa tăng trưởng vẫn còn. Câu chuyện Việt Nam được FTSE Russell nâng hạng lên nhóm thị trường mới nổi thứ cấp là yếu tố tích cực về tâm lý và sẽ hỗ trợ dòng vốn trung – dài hạn.

Trong quý IV, các nhóm ngành vật liệu, CNTT, tiện ích, bất động sản, bán lẻ, thủy sản, khu công nghiệp, ngân hàng, dịch vụ tài chính được BSC dự báo có tăng trưởng dương trong 2025, là tâm điểm của thị trường. Các nhà phân tích cũng dự báo nhóm này sẽ đạt mức tăng trưởng trên 15% trong năm 2026.

Trong khi đó, nhóm xây dựng, dệt may, vận tải cảng biển, F&B, dầu khí, hàng không, hóa chất phân bón, được dự báo sẽ có mức tăng trưởng dưới 15% trong 2026.

Triển vọng dự báo trên cơ sở hiệu quả của các chính sách thúc đẩy tăng trưởng tư nhân sẽ là yếu tố cốt lõi. Trong đó, khu vực kinh tế tư và đầu tư công sẽ các chính sách mới được ban hành để thúc đẩy mạnh mẽ hơn nữa so với giai đoạn 2016-2024.

Sự chuyển dịch trong triết lý chính sách với mục tiêu tạo "Đột Phá" với tính chủ động kiến tạo phát triển, thể chế hóa niềm tin, tập trung vào 4 mũi quan trọng: Đưa ra mục tiêu tăng trưởng cao; Cải thiện năng lực cạnh tranh, đa dạng hóa thị trường; Thu hút đầu tư, đổi mới sáng tạo; Tái cơ cấu, xây dựng nền kinh tế.

Theo đó, BSC khẳng định với kỳ vọng tăng trưởng lợi nhuận 2025FW được điều chỉnh lên mức 20,6% và tăng trưởng lợi nhuận 2026FW là 17,4%, mức định giá hiện tại vẫn còn dư địa cho triển vọng quý IV/2025 và năm 2026.