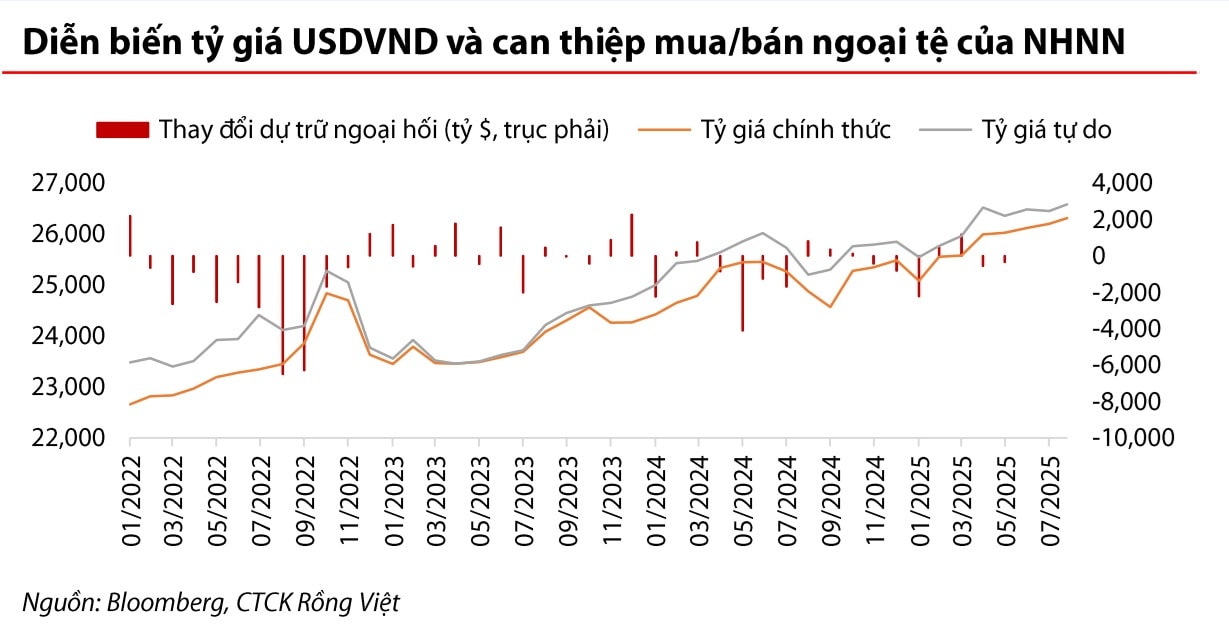

Trong phiên giao dịch cuối tuần trước kỳ nghỉ lễ, ngày 29/8, tỷ giá trung tâm được NHNN niêm yết ở 25.240 VND/USD, giảm 26 đồng so với công bố ở mức 25.268 VND/USD phiên liền trước đó.

Theo đó, trong tuần, ngày 28/8 ghi nhận tỷ giá được áp dụng ở mức cao kỷ lục, đẩy tỷ giá trên thị trường giao dịch của các ngân hàng thương mại niêm yết lên tới 26.531 VND/USD. Giá USD tự do duy trì ở mức cao kỷ lục 26.720 VND/USD.

Tuy nhiên, tỷ giá hạ nhiệt vào cuối tuần cho thấy động thái tiến hành bán ngoại tệ can thiệp có kỳ hạn, có hủy ngang trong 180 ngày với giá bán 26.550 VND/ USD cho các ngân hàng thương mại có trạng thái ngoại tệ âm của Ngân hàng Nhà nước (NHNN) từ 25-26/8, đã có tác động.

Theo bà Trần Thị Hà My, Phòng Phân tích Chứng khoán Rồng Việt (VDSC), động thái này của NHNN có ý nghĩa định hướng về điểm neo tỷ giá và thăm dò nhu cầu USD NHNN thực tế chưa can thiệp bằng bán ngoại tệ giao ngay (spot).

"Do chỉ có các tổ chức tín dụng có trạng thái ngoại tệ âm mới có thể đăng ký mua, tỷ giá đã có nhịp giảm kỹ thuật sau động thái của NHNN. Tuy nhiên, áp lực đối với tỷ giá sẽ chưa có thay đổi căn bản nếu nhu cầu ngoại tệ từ nay đến cuối năm tiếp tục gia tăng", bà Hà My nhận định.

Chuyên gia VDSC chỉ ra chênh lệch lãi suất VND-USD và biến động chỉ số DXY không phải là yếu tố gây áp lực lên tỷ giá trong giai đoạn hiện nay. Mặc dù vậy, tiền Đồng vẫn mất giá thêm khoảng 0,4-0,6% trong tháng 8. So với đầu năm, tiền Đồng đã mất giá khoảng 2,8-3,6% trên thị trường chính thức và tự do. Chuyên gia cho rằng nhu cầu USD trong nước tăng có nguyên nhân đến từ nhu cầu thực nhưng cũng có thể đến từ tình trạng găm giữ USD trong bối cảnh NHNN đang thực hiện nới lỏng chính sách tiền tệ.

Về động thái can thiệp qua triển khai công cụ bán ngoại tệ kỳ hạn có hủy ngang mà NHNN công bố vào ngày 22/8, chuyên gia của AFA Capital ông Nguyễn Minh Tuấn – Giám đốc điều hành, đồng sáng lập Cộng đồng Cố vấn Tài chính Việt Nam (VWA) từ góc nhìn của ngân hàng thương mại (NHTM), nhận định có thể có ba kịch bản xảy ra: Nếu tỷ giá giữ nguyên, ngân hàng thực hiện giao dịch theo đúng cam kết. Nếu tỷ giá tăng, ngân hàng có lợi khi được mua USD với mức giá thấp hơn thị trường. Trong trường hợp tỷ giá giảm, ngân hàng được phép không thực hiện giao dịch mà không chịu chế tài.

Chia sẻ trong chương trình “Góc nhìn Tài chính – Kinh doanh” phát trên kênh YouTube Tài chính & Kinh doanh, do AFA Capital tổ chức, cùng ông Phan Lê Thành Long - Chủ tịch sáng lập AFA Capital, ông Tuấn cho rằng cơ chế này, tương đương với một dạng quyền chọn một chiều miễn phí, khi ngân hàng có quyền nhưng không có nghĩa vụ thực hiện giao dịch nếu điều kiện thị trường không thuận lợi.

Theo ông Tuấn, ngoài việc kiểm soát rủi ro tỷ giá, chính sách bán kỳ hạn còn tạo điều kiện để NHTM tối ưu hóa nguồn vốn. Khi bán USD cho doanh nghiệp tại thời điểm hiện tại, ngân hàng thu về số tiền tương đương bằng đồng VND, cụ thể là 26,5 tỷ đồng cho mỗi triệu USD. Khoản tiền này có thể được sử dụng trong suốt 6 tháng kỳ hạn để cho vay hoặc đầu tư, trước khi ngân hàng cần mua lại USD từ NHNN để hoàn tất giao dịch.

Như vậy, công cụ bán USD kỳ hạn đồng thời tạo ra hai lợi ích cho NHTM: vừa đảm bảo trạng thái ngoại hối ổn định, vừa tận dụng được dòng vốn ngắn hạn bằng VND nhằm nâng cao hiệu quả sử dụng nguồn lực tài chính, chuyên gia phân tích.

Đối với triển vọng nguồn cung ngoại tệ, ông Nguyễn Minh Tuấn phân tích, quy mô can thiệp của NHNN cần được cân đối với toàn bộ dòng thu ngoại tệ vào nền kinh tế. Các kênh bao gồm vốn đầu tư trực tiếp nước ngoài (FDI), kiều hối, phát hành trái phiếu quốc tế bằng USD và đặc biệt là cán cân thương mại đều có vai trò trong việc thiết lập dư địa chính sách.

Hiệu quả của chính sách bán USD kỳ hạn phụ thuộc phần lớn vào mức độ tin tưởng của thị trường đối với khả năng thực hiện cam kết từ phía NHNN. Nếu thị trường đánh giá đây chỉ là một cam kết không có tính ràng buộc cao, các quỹ đầu tư có thể sẽ chủ động mua USD sớm nhằm phòng ngừa rủi ro tỷ giá. Diễn biến này, nếu xảy ra, có thể làm suy giảm tác dụng ổn định thị trường của chính sách, chuyên gia nhận định.

Còn từ góc nhìn của nhà đầu tư nước ngoài, ông Tuấn nhấn mạnh dự trữ ngoại hối là một trong những chỉ báo quan trọng nhất phản ánh năng lực can thiệp thực tế của NHNN. Lãnh đạo AFA Capital ước tính quy mô dự trữ hiện vào khoảng 80 tỷ USD, đồng thời cho rằng con số này “chắc chắn chỉ còn dưới mức 12 tuần nhập khẩu” và lưu ý rằng số liệu cập nhật gần nhất chưa được công bố chính thức.

Dù vậy, ông Tuấn nhận định chính sách bán USD kỳ hạn có thể củng cố niềm tin vào định hướng điều hành vĩ mô của NHNN. Theo ông, công cụ này cho phép các ngân hàng chủ động hơn trong phân phối ngoại tệ cho doanh nghiệp nhập khẩu, đồng thời tạo dư địa để sử dụng nguồn vốn bằng VND trong ngắn hạn nhằm nâng cao hiệu quả kinh doanh và duy trì trạng thái ngoại hối ổn định trong bối cảnh còn nhiều biến động kéo dài đến đầu năm sau.

Với con số dự trữ này, theo giới chuyên môn, có thể nói nhà bán ngoại tệ cuối cùng trên thị trường là NHNN chắc chắn sẽ phải thận trọng khi sử dụng các công cụ can thiệp bán ngoại tệ ra thị trường.

Đánh giá rằng chính sách bán USD kỳ hạn phản ánh tầm nhìn điều hành của NHNN nhằm cân đối dòng ngoại tệ từ nay đến cuối năm 2025 và kéo dài sang hai tháng đầu năm 2026, ông Phan Lê Thành Long cho biết, thời điểm Tết Nguyên đán năm 2026 đến muộn do năm nhuận có hai tháng Sáu âm lịch, vì vậy việc lựa chọn kỳ hạn 6 tháng phù hợp với chu kỳ thanh khoản thường niên của thị trường.

Ngoài ra, theo ông Phan Lê Thành Long, các yếu tố dự báo trong tương lai như kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) hạ lãi suất và các kênh cung ngoại tệ nội địa sẽ bắt đầu tác động đến tâm lý thị trường từ thời điểm hiện tại.

Cùng với những biện pháp can thiệp của cơ quan quản lý, có thể thấy hầu hết các chuyên gia đều đề cập đến khả năng tác động lên dư địa điều hành và ổn định tỷ giá theo chiều tích cực hơn, và sẽ đến sớm ngay trong tháng 9, từ phía bên ngoài.

Nhắc lại thông điệp ôn hoà hơn về "triển vọng cắt giảm lãi suất trên cơ sở bi quan hơn về thị trường lao động và kỳ vọng về tác động một lần” của thuế quan lên lạm phát từ Chủ tịch Fed tại Hội nghị Kinh tế Jackson Hole, chuyên gia VDSC lưu ý, hợp đồng tương lai của Fed đã chuyển sang định giá khả năng cắt giảm lãi suất vào tháng 9 là 87%, tăng so với mức 75% tại ngày 21/08.

"Trong khi xác suất cắt giảm lãi suất trong cuộc họp tháng 9 là rất cao, triển vọng Fed cắt giảm lãi suất vào tháng 10 vẫn đang ở mức 50:50, điều này cho thấy thị trường vẫn chưa hoàn toàn bị thuyết phục về một chu kỳ cắt giảm lãi suất mạnh mẽ và liên tục của Fed", theo chuyên gia.

Chỉ số DXY có đợt phục hồi ngắn vào cuối tháng 7 nhưng không cho thấy xu hướng đảo chiều rõ ràng. Triển vọng chỉ số DXY trong thời gian tới sẽ phụ thuộc nhiều vào triển vọng cắt giảm lãi suất của Fed, thường không ủng hộ cho đà tăng giá của đồng DXY. Đây được xem là yếu tố bên ngoài thuận lợi đối với điều hành tỷ giá của NHNN.