Với chi phí vốn tăng do lãi suất tăng, áp lực lên tỷ lệ biên lãi ròng (NIM) khiến NIM có thể trở thành biến số khó lường nhất của ngành ngân hàng năm 2026.

Trong những ngày gần đây, một trong những chủ đề được doanh nghiệp và nhà đầu tư quan tâm đặc biệt, đó là vấn đề lãi suất. Khi lãi suất liên ngân hàng liên tục neo cao, mặc dù huy động chảy vào hệ thống ngân hàng vẫn tăng trưởng tích cực nhưng tín dụng vay ra tăng trưởng cao hơn dẫn đến chênh lệch vốn 2 đầu lớn, áp lực thanh khoản của các ngân hàng trở nên rất rõ ràng.

Dù được sự hỗ trợ vốn đáng kể qua các nghiệp vụ điều tiết trên thị trường của NHNN, xu hướng điều chỉnh lãi suất huy động đã nhen nhóm lan sang ngân hàng quốc doanh.

Theo số liệu của NHNN, tăng trưởng tín dụng đạt 16,56% tính đến ngày 27/11 (mức cao trong nhiều năm), nhiều ngân hàng đã gần chạm hạn mức tăng trưởng tín dụng và chỉ còn số ít ngân hàng còn dư địa. Chứng khoán Vietcap nhận định trên diễn biến này, không kỳ vọng NHNN sẽ cấp thêm hạn mức tín dụng ở giai đoạn này.

Ngược lại, với thanh khoản hệ thống, từ đầu tháng 10/2025, ghi nhận áp lực thanh khoản đã gia tăng, thể hiện qua việc lãi suất liên ngân hàng qua đêm tăng từ mức bình quân khoảng 4% lên 6-7%. Theo Vietcap, điều này xuất phát từ ba yếu tố chính: (1) yếu tố mùa vụ khi nhu cầu tín dụng thường tăng mạnh về cuối năm, (2) khoảng cách lớn giữa tăng trưởng tín dụng và tăng trưởng huy động, và (3) áp lực tỷ giá vẫn còn hiện hữu.

NHNN đã sử dụng linh hoạt kênh OMO để hỗ trợ thanh khoản hệ thống và gần đây triển khai thêm nghiệp vụ hoán đổi ngoại tệ (FX swap) kỳ hạn 14 ngày như một công cụ bổ sung để giảm áp lực ngắn hạn.

"Đầu tháng 12, NHNN đã nâng lãi suất cho vay OMO từ 4,0% lên 4,5%, mà chúng tôi đánh giá là một động thái phù hợp và kịp thời để điều tiết thanh khoản. Năm 2024, chúng ta từng chứng kiến diễn biến tương tự khi NHNN nâng lãi suất OMO từ 4,0% đầu năm lên 4,5% vào tháng 5 trong bối cảnh áp lực thanh khoản/tỷ giá gia tăng, rồi giảm trở lại 4,0% về cuối năm khi áp lực hạ nhiệt. Điều này cho thấy NHNN sẵn sàng linh hoạt hỗ trợ thanh khoản ngắn hạn thay vì siết chặt mặt bằng lãi suất.

Theo quan điểm của chúng tôi, việc NHNN tăng lãi suất OMO gần đây đã phát đi tín hiệu rằng các ngân hàng thương mại có thể điều chỉnh tăng lãi suất huy động", Vietcap nhận định.

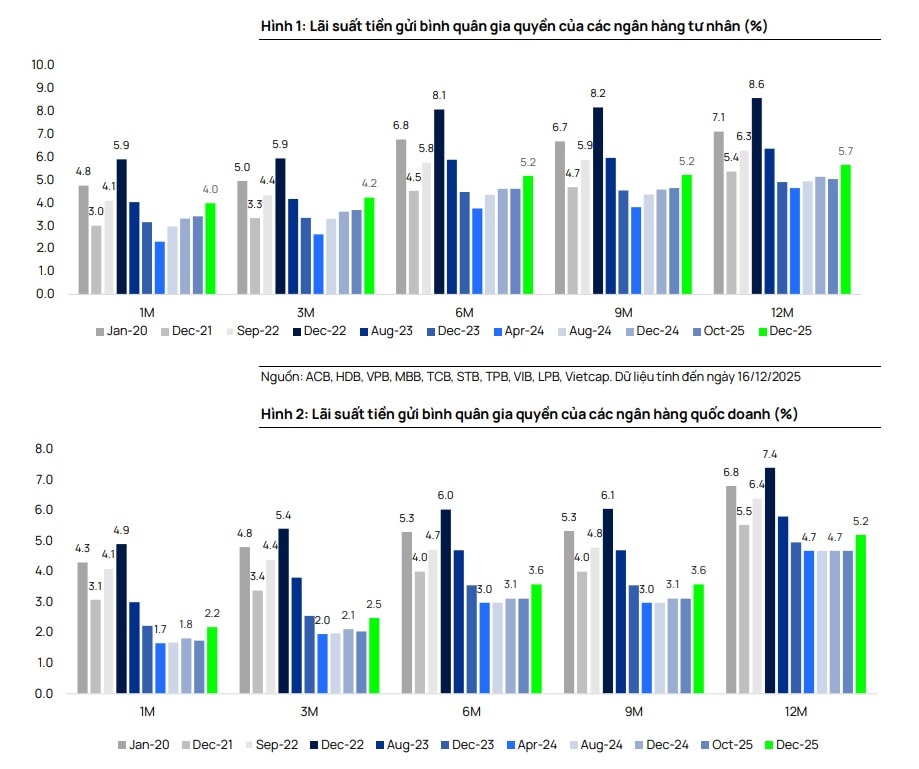

Đợt tăng lãi suất gần đây chủ yếu được dẫn dắt bởi các ngân hàng tư nhân, đặc biệt là các ngân hàng nhỏ, tập trung vào khách hàng bán lẻ.

Tính bình quân gia quyền theo quy mô tiền gửi, các ngân hàng tư nhân đã tăng lãi suất huy động khoảng 50-64 điểm cơ bản tùy kỳ hạn trong ba tháng vừa qua. Về biên độ lãi suất chào, các ngân hàng tư nhân đã nâng lãi suất niêm yết khoảng 20-140 điểm cơ bản trên các kỳ hạn khác nhau kể từ đầu năm (lưu ý rằng lãi suất huy động đã giảm nhẹ trong giai đoạn tháng 3-5 theo chỉ đạo của Chính phủ). Các ngân hàng tư nhân quy mô nhỏ (như KLB, GPBank, PVComBank, BVB, SGB...) gần đây chào lãi suất huy động (bao gồm cả các chương trình khuyến mãi) cho một số nhóm khách hàng chọn lọc ở mức khoảng 7,5%-8,1% cho kỳ hạn 6-12 tháng.

Khối NHTM nhà nước (SOCBs) cũng vừa chính thức điều chỉnh tăng lên tới khoảng 50 điểm cơ bản lãi suất huy động niêm yết trên hầu hết các kỳ hạn, sau khi giữ ổn định từ giữa năm 2023 đến nay. Agribank điều chỉnh lãi suất lên 2,4%/năm, tăng 0,3 điểm phần trăm, trong khi Vietcombank, VietinBank và BIDV cùng lên mức 2,1%/năm, với biên độ tăng mạnh hơn, tới 0,5 điểm phần trăm.

Việc lãi suất kỳ hạn rất ngắn tăng nhanh cho thấy nhu cầu bổ sung thanh khoản tức thời của các ngân hàng trong bối cảnh chi trả cuối năm và cạnh tranh hút tiền gửi ngắn hạn diễn ra gay gắt.

"Từ góc nhìn của chúng tôi, động thái này không bất ngờ xét tới việc các ngân hàng tư nhân đã tăng lãi suất trước đó và NHNN đã nâng lãi suất OMO thêm 50 điểm cơ bản. Quan trọng hơn, với lần điều chỉnh này, lãi suất tiền gửi 12 tháng niêm yết của VCB, BID và CTG tăng từ 4,6-4,7% lên 5,2%, vẫn thấp hơn 30-40 điểm cơ bản so với đáy thời COVID 2020-2021 và thấp hơn khoảng 160 điểm cơ bản so với mức trước COVID. Điều này cho thấy mặt bằng lãi suất tuyệt đối như vậy vẫn mang tính hỗ trợ cho nền kinh tế", chuyên gia Vietcap nhận định.

Để giải quyết nhu cầu vốn, các ngân hàng bắt buộc phải ngày càng đa dạng hóa nguồn vốn. Bên cạnh kênh tiền gửi và hỗ trợ thanh khoản từ NHNN, các ngân hàng cũng đang đa dạng hóa cơ cấu nguồn vốn bằng cách: (1) phát hành giấy tờ có giá (trái phiếu ngân hàng, chứng chỉ tiền gửi), (2) huy động vốn nước ngoài (ví dụ MBB gần đây đã huy động được khoản vay hợp vốn xanh 500 triệu USD, được các ngân hàng quốc tế đăng ký vượt mức), và (3) phát hành riêng lẻ cổ phiếu (các kế hoạch tăng vốn đang được khởi động lại).

"Chúng tôi tiếp tục giữ quan điểm rằng áp lực tăng lãi suất huy động hiện tại vẫn trong tầm kiểm soát và mặt bằng lãi suất tuyệt đối nhìn chung vẫn mang tính hỗ trợ.

Chúng tôi kỳ vọng NHNN sẽ duy trì lập trường chính sách tiền tệ nới lỏng nhằm hỗ trợ mục tiêu tăng trưởng GDP 10% năm 2026 của Chính phủ. Thanh khoản ngắn hạn đang được NHNN hỗ trợ tích cực và theo xu hướng lịch sử, tình trạng căng thẳng thanh khoản thường bắt đầu hạ nhiệt từ tháng 3 sau kỳ nghỉ Tết", chuyên gia phân tích kỳ vọng.

Trong trung hạn, thanh khoản và nguồn vốn hệ thống vẫn được lạc quan nhìn nhận sẽ tiếp tục được hỗ trợ bởi các đợt cắt giảm lãi suất của Fed, việc đẩy mạnh giải ngân đầu tư công, các ngân hàng đa dạng hóa hơn nữa kênh huy động vốn, và khu vực hộ kinh doanh/buôn bán quay lại gửi tiền vào hệ thống ngân hàng khi thích nghi dần với các quy định thuế và hóa đơn điện tử mới.

Tuy nhiên, Vietcap cho rằng kỳ vọng áp lực lên NIM sẽ còn tiếp diễn trong ngắn hạn (quý 4/2025 và quý 1/2026) khi chi phí vốn tăng do lãi suất liên ngân hàng/lãi suất huy động cao hơn tiếp tục gây sức ép lên NIM. Dự báo NIM sẽ tạo đáy trong năm 2025 và có thể ổn định hoặc nhích tăng nhẹ trong năm 2026. Sự cải thiện này được hỗ trợ bởi: (nhu cầu tín dụng duy trì vững trong bối cảnh nguồn cung bị ràng buộc hơn, giúp môi trường lãi suất cho vay bớt cạnh tranh hơn (ví dụ, chúng tôi ghi nhận nhiều ngân hàng đã dừng các chương trình cho vay lãi suất ưu đãi trong vài tuần gần đây); cùng với đó tăng trưởng cho vay bán lẻ mạnh hơn; song song hoạt động giải ngân các khoản vay trung dài hạn (như cho vay mua nhà, dự án hạ tầng...) tăng lên, và chất lượng tài sản cải thiện.

Dù vậy, Vietcap thừa nhận rằng NIM vẫn là biến số khó lường lớn nhất của ngành trong năm 2026 và rủi ro giảm vẫn hiện hữu nếu tình trạng căng thẳng thanh khoản kéo dài hơn kỳ vọng.

Lưu ý rằng theo ghi nhận từ thực tế thị trường, hoạt động tiếp cận các khoản vay trung và dài hạn như cho vay mua nhà đang chững lại, khi các ngân hàng lục tục điều chỉnh lãi suất cho vay. Giới đầu tư cũng kỳ vọng đây chỉ là đợt điều chỉnh lãi suất vay ngắn hạn khi hạn mức tín dụng đã gần cạn room - không phải là một mặt bằng lãi suất vay mới. Trong 2026, nhiều chuyên gia địa ốc bình luận, sẽ khó khăn cho thị trường bất động sản và làm chững lại đà tăng tốc của nền kinh tế khi tín dụng thực sự bị "siết" lại với lãi suất cho vay duy trì như mức được điều chỉnh cao cuối năm. "Khi thu nhập khả dụng của các hộ gia đình chưa cải thiện hay tăng trưởng tương ứng với mức tăng lãi suất đột ngột, việc đảm bảo khả năng chi trả cho các khoản vay chi phí cao sẽ khiến hoạt động vay mua địa ốc chững lại", một chuyên gia nhấn mạnh.