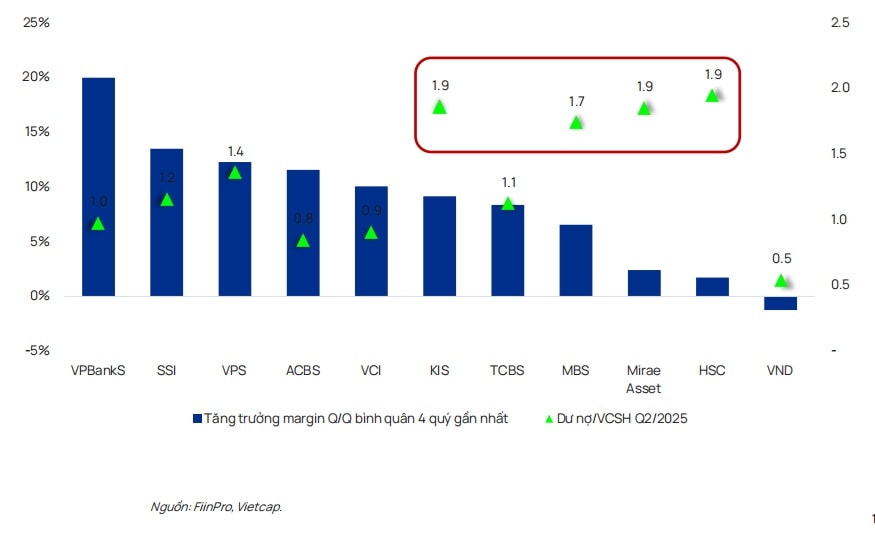

Thị trường chứng khoán quý III/2025 liên tục lập các kỷ lục mới với thanh khoản sôi động, là cơ sở để các công ty chứng khoán có 1 mùa lãi đậm kết quý.

Thị trường chứng khoán quý III/2025 đánh dấu cột mốc lịch sử khi VN-Index tăng 23% từ 1.380 điểm lên mốc 1.700 điểm vào đầu tháng 9. Thanh khoản bùng nổ với nhiều phiên lên tới 60.000 - 80.000 tỷ đồng. Tuy có sụt giảm trong tháng 9, song giá trị giao dịch bình quân trong quý 3 vẫn đạt hơn 38.000 tỷ đồng, tăng 74% so với quý 2. Đây là cơ sở nền tảng cho kết quả kinh doanh tích cực của các công ty chứng khoán (CTCK) trong quý này.

Báo cáo của CTCP Chứng khoán Sài Gòn - Hà Nội (SHS) ghi nhận tính đến ngày 30/9/2025, tổng tài sản của SHS đạt hơn 20.000 tỷ đồng, tăng 57% so với cùng kỳ năm 2024. Sự tăng trưởng đến từ các hoạt động đầu tư tài chính, cho vay ký quỹ và mở rộng nguồn vốn chủ sở hữu, cho thấy quy mô hoạt động của công ty tiếp tục được mở rộng, đồng thời năng lực tài chính được củng cố rõ rệt. Lợi nhuận trước thuế (LNTT) quý III/2025 đạt 590 tỷ đồng, gấp 7,9 lần (tăng 697%) so với cùng kỳ năm trước.

Lũy kế 9 tháng đầu năm, LNTT của SHS đạt 1.379 tỷ đồng, tăng 45% so với cùng kỳ 2024, hoàn thành và vượt kế hoạch năm 2025 được Đại hội đồng cổ đông giao. Theo ước tính, EPS bốn quý liên tiếp đạt 1.682 đồng/cổ phần, ROAE đạt 12,5% và ROAA đạt 8,7%, phản ánh khả năng sinh lời cao và hiệu quả sử dụng vốn vượt trội so với mặt bằng chung ngành chứng khoán.

SHS cho biết động lực tăng trưởng công ty đến từ đa dạng hóa các hoạt động kinh doanh chủ lực, bao gồm môi giới, cho vay ký quỹ, đầu tư tự doanh và tư vấn tài chính doanh nghiệp. Mảng môi giới chứng khoán ghi nhận doanh thu đạt 137 tỷ đồng, tăng 179% so với cùng kỳ, nhờ thanh khoản thị trường được cải thiện và thị phần của SHS được mở rộng ở cả nhóm khách hàng cá nhân lẫn tổ chức. Mảng cho vay ký quỹ tiếp tục duy trì đà tăng trưởng ổn định với dư nợ đạt 9.136,66 tỷ đồng, tăng trưởng ổn định với dư nợ đạt 9.136,66 tỷ đồng, tăng 135% so với cùng kỳ, phản ánh nhu cầu giao dịch sôi động và chính sách quản trị rủi ro hiệu quả.

Hoạt động tự doanh ghi nhận lãi ròng khoảng 393 tỷ đồng, tăng mạnh 24 lần so với cùng kỳ, hưởng lợi từ diễn biến tích cực của thị trường cùng danh mục đầu tư linh hoạt và khả năng điều tiết tỷ trọng cổ phiếu – trái phiếu hợp lý. Mảng tư vấn tài chính doanh nghiệp (IB) cũng ghi nhận kết quả khả quan khi doanh thu đạt 12,67 tỷ đồng, tăng 64% so với cùng kỳ, được hỗ trợ bởi thị trường M&A, phát hành và cấu trúc vốn doanh nghiệp phục hồi mạnh trong năm nay. Chiến lược đa dạng hóa nguồn thu, tối ưu hóa hiệu quả sử dụng vốn và đẩy mạnh ứng dụng công nghệ trong quản trị – vận hành – kinh doanh đã giúp SHS duy trì biên lợi nhuận ổn định, tăng năng suất hoạt động và củng cố vị thế cạnh tranh trên thị trường.

CTCP Chứng khoán Vietcap (VCI) cũng vừa công bố báo cáo tài chính quý 3/2025, ghi nhận doanh thu hoạt động đạt 1.443 tỷ đồng, tăng 48% so với quý 3/2024. Phần lớn doanh thu của VCI đến từ hoạt động tự doanh, khi lãi bán các tài sản tài chính FVTPL đạt 667 tỷ đồng, tăng 25%.

Lãi từ các khoản cho vay và phải thu cũng như doanh thu nghiệp vụ môi giới chứng khoán tăng trưởng tốt so với cùng kỳ, đạt tương ứng 313 tỷ đồng (+52%) và 372 tỷ đồng (+103%).

Doanh thu tăng mạnh, chi phí hoạt động của VCI cũng tăng đáng kể so với cùng kỳ năm trước, đạt 686 tỷ đồng. Kết quả, lợi nhuận trước thuế của VCI tăng 96% so với quý 3/2024 lên 1.086 tỷ đồng.

Luỹ kế 9 tháng đầu năm, doanh thu hoạt động của Vietcap đạt 3.454 tỷ đồng, tăng 28% so với cùng kỳ. LNTT đạt 1.086 tỷ, tăng trưởng 30% so với cùng kỳ năm trước.

Trên sàn HoSE, trong quý III, Vietcap tiếp tục giữ vị trí thứ 4 về thị phần môi giới giao dịch cổ phiếu và chứng chỉ quỹ. Công ty này được biết đang là nhà đại lý đối tác chính của VPBankS trong thương vụ IPO lịch sử đang diễn ra, kỳ vọng sẽ là triển vọng ghi nhuận lợi nhuận tích cực hơn nữa cho mảng IB.

Trước thềm IPO, CTCP Chứng khoán VPBank (VPBankS, mã VPX) cũng công bố kết quả kinh doanh tăng trưởng mạnh mẽ tại nhiều mảng. Cụ thể, lãi từ các khoản cho vay và phải thu, chủ yếu đến từ hoạt động cho vay ký quỹ khách hàng (margin) đã mang lại gần 1.213 tỷ đồng, gấp gần hai lần cùng kỳ. Doanh thu nghiệp vụ môi giới chứng khoán cũng ghi nhận kết quả tích cực, mang về 310 tỷ đồng. Đồng thời, công ty cũng đẩy mạnh các nghiệp vụ tư vấn đầu tư trên cả thị trường vốn nợ (DCM) và vốn cổ phần (ECM), dẫn đến doanh thu từ hoạt động tư vấn tài chính lên gần 789 tỷ đồng.

Ngoài ra, lãi từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) đạt 2.999 tỷ đồng trong 3 quý vừa qua, gấp gần 4 lần cùng kỳ. Tổng lại, doanh thu hoạt động của VPBankS 5.457 tỷ đồng sau 9 tháng, gấp 3 lần cùng kỳ.

Công ty lý giải mức tăng trưởng mạnh mẽ trên đến từ việc liên tục tung ra nhiều sản phẩm hấp dẫn, thu hút khách hàng, dẫn đến thị phần môi giới cùng dư nợ margin tăng trưởng vượt bậc.

Doanh thu tăng trưởng mạnh mẽ nhưng VPBankS vẫn duy trì hiệu quả hoạt động, với chỉ số chi phí trên thu nhập (CIR) trong 3 quý ở mức chỉ 18,7%. LNTT 9 tháng đạt mức kỷ lục 3.260 tỷ đồng, gấp gần 4 lần cùng kỳ. Sau 3 quý, VPBankS thực hiện được hơn 73% kế hoạch LNTT cả năm 2025 đã được điều chỉnh (4.450 tỷ đồng, cao thứ hai toàn ngành).

IPO trước VPX, CTCP Chứng khoán Kỹ thương (TCBS, TCX) đã công bố LNTT quý III/2025 tăng trưởng bứt phá kỷ lục, đạt 2.024 tỷ đồng, tăng trưởng 85% so với cùng kỳ năm ngoái. Lũy kế 9 tháng đầu năm 2025, LNTT của Công ty đạt 5.067 tỷ đồng, tăng 31% so với cùng kỳ 2024 và đạt gần 90% kế hoạch cả năm 2025.

TCX hiện đã chốt kế hoạch niêm yết trên Sở Giao dịch Chứng khoán TP.HCM (HOSE) vào ngày 21/10/2025. Cùng với đó, công bố Nghị quyết Hội đồng Quản trị về việc xin ý kiến cổ đông bằng văn bản nhằm thông qua phương án chi trả cổ tức năm 2024.

Theo nội dung nghị quyết, ngày đăng ký cuối cùng để chốt danh sách cổ đông lấy ý kiến là 30/10/2025. Phương án chi trả cổ tức năm 2024 được trình cổ đông thông qua bao gồm hai hình thức: Một là bằng tiền mặt, tỷ lệ thực hiện quyền 5%/cổ phiếu, tương ứng 500 đồng cho mỗi cổ phiếu sở hữu; Hai là bằng cổ phiếu, tỷ lệ thực hiện quyền 5:1, tương ứng 20% cổ phiếu thưởng, tức cổ đông sở hữu 5 cổ phiếu sẽ được nhận thêm 1 cổ phiếu mới.

Một CTCK khác có vị thế dẫn đầu HoSE về thị phần môi giới liên tục nhiều quý vừa qua, Chứng khoán VPS, có kết quả kinh doanh quý III/2025 với doanh thu hoạt động đạt 2.708 tỷ đồng, tăng 65% so với cùng kỳ năm trước. Nguồn thu chủ lực tiếp tục đến từ mảng môi giới, đạt 1.523 tỷ đồng, gấp hơn hai lần so với cùng kỳ và chiếm tỷ trọng lớn trong tổng doanh thu. Với hoạt động cho vay và dư nợ margin đạt kỷ lục 22.037 tỷ đồng, cao hơn 30% so với cuối quý II và gấp đôi so với cùng kỳ năm ngoái; Khoản ứng trước tiền bán cho khách hàng đạt 712 tỷ đồng cùng mảng đầu tư tài chính tích cực, kết quả, VPS báo LNTT 1.395 tỷ đồng, tăng 70% so với quý III/2024, và LNST 1.127 tỷ đồng, tăng 72%. Lũy kế 9 tháng đầu năm, công ty ghi nhận doanh thu hoạt động 5.900 tỷ đồng và LNST 2.564 tỷ đồng, thực hiện hơn 73% kế hoạch năm 2025.

CTCK này cũng đang trong đợt thực hiện kế hoạch IPO 202,3 triệu cổ phiếu, giá chào bán 60.000 đ/cp và dự kiến sẽ thu về 12.138,6 tỷ đồng.

CTCP Chứng khoán SSI ước LNTT 9 tháng đạt khoảng 4.000 tỷ đồng, tăng 34% so với cùng kỳ và thực hiện 94% kế hoạch năm. Với mức lãi bán niên đạt 2.245 tỷ đồng, riêng quý III SSI đạt khoảng 1.755 tỷ đồng lợi nhuận trước thuế, tăng 78% so với cùng kỳ. SSI cho biết nếu thị trường tiếp tục thuận lợi, kết quả kinh doanh cả năm 2025 có thể vượt kế hoạch từ 15–20%...

Ghi nhận chung cho thấy đến hiện tại, đã có khoảng 20 CTCK công bố kết quả kinh doanh quý III. Cập nhật báo cáo về ngành chứng khoán mới đây của VIS Rating cho rằng ngành chứng khoán Việt Nam đang tăng tốc trong nửa cuối năm 2025, được hỗ trợ bởi chất lượng tài sản cải thiện, khả năng sinh lời ổn định và tăng cường huy động vốn.

Tỷ lệ chậm trả trái phiếu giảm dần và những nỗ lực trong việc xử lý tài sản có rủi ro giúp ổn định chất lượng tài sản, trong khi tỷ lệ tài sản đảm bảo duy trì ở mức cao giúp kiểm soát rủi ro từ các khoản vay ký quỹ. Khả năng sinh lời duy trì ở mức tốt, khi các công ty kiểm soát được tổn thất tín dụng và giữ vững tỷ suất sinh lời trên vốn.

Tỷ lệ đòn bẩy tăng nhẹ trong quý 2/2025 do tăng vay ngắn hạn, nhưng các đợt IPO và phát hành cổ phiếu sắp tới—có thể bổ sung tới 25% vốn chủ sở hữu đối với một số công ty lớn—được kỳ vọng sẽ đẩy mạnh hoạt động kinh doanh và kiểm soát đòn bẩy.

Thanh khoản vẫn ở mức ổn định, với rủi ro được kiểm soát bằng việc tăng sử dụng nguồn vốn dài hạn và khả năng tiếp cận hạn mức tín dụng từ các ngân hàng.

Theo chuyên gia VIS Rating, nhìn chung, tâm lý thị trường lạc quan, tăng cường xử lý tài sản có rủi ro vàt tích cực tăng vốn mới đang tạo nền tảng vững chắc cho ngành chứng khoán phát triển ổn định và mở rộng về quy mô khi bước sang năm 2026.