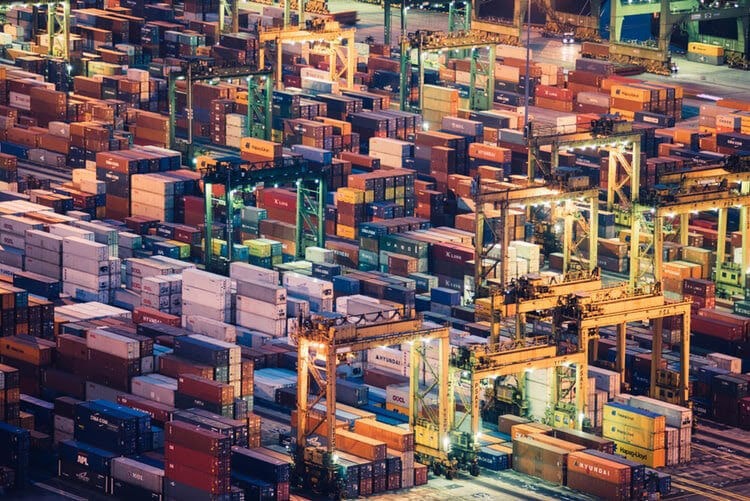

Ngành vận tải biển container toàn cầu bước vào nửa cuối 2025 trong thế khó, với giá cước giảm sâu, thuế quan leo thang và nguy cơ dư cung kéo dài đến năm 2028.

Dù một số chuyên gia vẫn kỳ vọng vào một cú bật nhẹ vào cuối năm 2025, nhưng xu thế chung cho thấy áp lực dư cung và nhu cầu bão hòa sẽ còn đè nặng lên thị trường vận tải biển trong nhiều tháng tới.

Dữ liệu mới nhất từ Drewry, Xeneta và chỉ số vận tải container Thượng Hải (SCFI) cho thấy tình trạng giảm giá cước vận tải biển vẫn chưa dừng lại, đặc biệt trên các tuyến trọng yếu từ châu Á sang Mỹ.

Chỉ số Drewry World Container Index ghi nhận cước từ Thượng Hải đi Los Angeles giảm 2% xuống còn 2.494 USD cho mỗi container 40 feet, trong khi tuyến Thượng Hải – New York giảm 5% còn 3.638 USD.

SCFI thậm chí phản ánh mức sụt giảm mạnh hơn: giá cước đi bờ Tây Mỹ giảm 3,51% xuống 1.759 USD, còn bờ Đông giảm 2,61% xuống 2.769 USD. Xeneta cũng ghi nhận chỉ số XSI giảm 4,92% xuống còn 1.913 USD cho tuyến bờ Tây, dù tốc độ giảm đã chậm lại so với tuần trước.

Hind Chitty, chuyên gia của Drewry, nhận định việc các hãng tàu cắt chuyến giúp hãm đà giảm giá cước vận tải biển, nhưng hiệu ứng chỉ mang tính hạn chế. Sự dịch chuyển dòng chảy thương mại, áp lực từ thuế quan, và loạt tàu mới tiếp tục bàn giao sẽ khiến bài toán dư cung ngày càng nghiêm trọng.

Thông thường, quý III và IV là giai đoạn nhu cầu vận tải tăng vọt do các doanh nghiệp Mỹ và châu Âu nhập hàng phục vụ mùa lễ hội cuối năm. Tuy nhiên, năm nay kịch bản đó khó có thể lặp lại.

Peter Sand, chuyên gia trưởng tại Xeneta, cho biết: “Chúng tôi không kỳ vọng một mùa cao điểm đúng nghĩa, dù cũng không loại trừ khả năng có một đợt tăng nhẹ. Giá cước có thể nhích lên trong tháng 10 hoặc 11/2025 khi các phụ phí mùa cao điểm được áp dụng, nhưng xu hướng chung vẫn là giảm.”

Thực tế, các nhà giao nhận cũng bi quan hơn. “Chúng tôi không thấy bất kỳ tín hiệu nào của mùa cao điểm năm nay,” Hind Chitty nhấn mạnh. Nguyên nhân là đợt “gom hàng sớm” nhằm né thuế quan Mỹ trong những tháng trước đã khiến nhu cầu hiện tại bị bão hòa, khó tạo thêm lực đẩy.

Bối cảnh thương mại toàn cầu càng thêm phức tạp khi chính quyền Mỹ kéo dài 90 ngày hoãn áp thuế mới với hàng nhập khẩu từ Trung Quốc đến tháng 11/2025.

Trong quý II, động thái hoãn thuế quan này đã kích hoạt một làn sóng nhập hàng sớm vào Mỹ, giúp các cảng lớn ghi nhận sản lượng kỷ lục trong tháng 7. Nhưng sau giai đoạn “sốt hàng”, nhu cầu giảm mạnh, kéo theo giá cước rơi xuống mức thấp nhất kể từ khủng hoảng Biển Đỏ cuối 2023.

Theo Xeneta, giá cước vận tải biển trung bình từ Viễn Đông đến bờ Tây Mỹ chỉ còn hơn 2.000 USD/FEU trong tuần kết thúc ngày 13/8, thấp hơn 98 USD so với tuần trước. Tuyến bờ Đông Mỹ cũng giảm xuống 3.174 USD, từ mức 3.311 USD. Các tuyến khác như Viễn Đông – Bắc Âu và Viễn Đông – Địa Trung Hải đồng loạt giảm khoảng 2–3%, cho thấy sức ép không chỉ tập trung ở Mỹ mà lan rộng trên toàn cầu.

Peter Sand cảnh báo: “Không nên kỳ vọng thêm một đợt dồn hàng vào Mỹ như hồi giữa tháng 5. Người gửi hàng đã tận dụng hết thời hạn 90 ngày đầu tiên, nên hiện không còn nhu cầu dồn nén. Khi nguồn cung tàu tiếp tục tăng, giá cước khó tránh khỏi suy giảm thêm.”

Ngoài Mỹ, thị trường Nam Phi cũng chứng kiến những biến động lớn. SCFI ghi nhận giá cước từ châu Á đến Nam Phi nhích nhẹ lên 3.008 USD/FEU. Tuy nhiên, từ tháng 10, Maersk sẽ dừng tuyến trực tiếp đến Nam Phi, nên MSC là hãng duy nhất duy trì dịch vụ này.

Các nhà giao nhận cảnh báo việc buộc phải trung chuyển qua châu Âu sẽ kéo dài thời gian vận chuyển, làm tăng chi phí và phụ phí, từ đó ảnh hưởng đến sức cạnh tranh của Nam Phi. Một số ý kiến còn liên hệ quyết định của Maersk với bối cảnh căng thẳng trong quan hệ thương mại Mỹ – Nam Phi.

Trong ngắn hạn, công cụ duy nhất còn lại của các hãng tàu là tiếp tục cắt chuyến, điều chỉnh tốc độ tàu và tái cơ cấu đội tàu. Việc phá dỡ tàu cũ có thể giúp cân bằng nguồn cung, nhưng theo các chuyên gia, tác động rõ rệt sẽ chỉ xuất hiện từ 2026 trở đi, bởi hiện tại lượng tàu mới bàn giao vẫn vượt xa lượng tàu bị loại bỏ.

Điều này đặt các hãng tàu vào thế khó: họ vừa phải đối mặt với giá cước lao dốc, vừa chịu áp lực từ chi phí nhiên liệu, thuế quan, và sự bất định của thương mại toàn cầu. Các biện pháp “chữa cháy” chỉ giúp kéo dài thời gian chứ không thể đảo ngược xu thế.

Báo cáo trước đó của The Loadstar đã cảnh báo tình trạng dư cung trong vận tải container có thể kéo dài ít nhất đến 2028, khi hàng loạt tàu mới được đặt đóng trong giai đoạn 2021–2023 lần lượt được đưa vào sử dụng. Trong khi đó, tăng trưởng thương mại toàn cầu lại chậm hơn kỳ vọng, khiến cán cân cung – cầu ngày càng mất cân đối.

Ở cấp độ vĩ mô, sự suy yếu của giá cước vận tải container cũng phản ánh những rủi ro tiềm ẩn đối với chuỗi cung ứng toàn cầu. Giá cước thấp có thể làm lợi cho người nhập khẩu, nhưng lại đe dọa lợi nhuận và sức chống chịu của các hãng tàu – những mắt xích then chốt trong lưu thông hàng hóa quốc tế.

.jpg "Đồng hành cùng mục tiêu nâng cao chất lượng lái xe an toàn ngành Logistics")