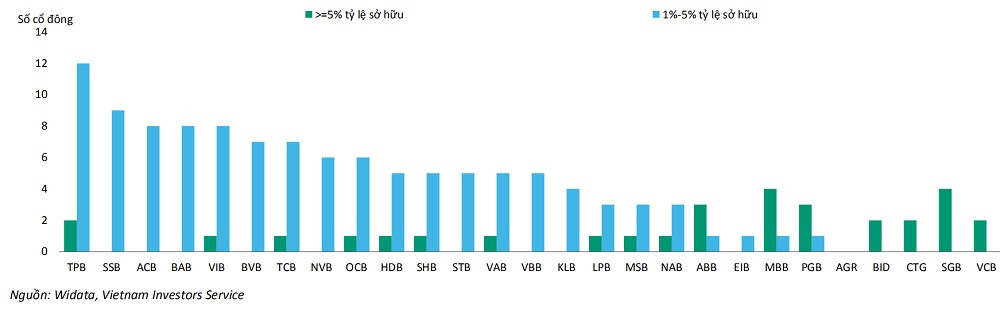

Theo thống kê, các ngân hàng như TPB, SSB, ACB, BAB, VIB, TCB NVB, OCB...thuộc nhóm dẫn đầu về số lượng cổ đông sở hữu tỷ lệ 1- dưới 5% vốn điều lệ ngân hàng.

>>>Luật các TCTD (sửa đổi): Tăng trưởng banca của nhiều ngân hàng sẽ chậm lại

Trong khi đó, nhóm ngân hàng có vốn Nhà nước như VCB, BID, MBB, SGB, cùng với đó còn có PGB, ABB, TPB... là những ngân hàng có số lượng cổ đông sở hữu cổ phần tỷ lệ trên 5% vốn điều lệ ngân hàng đông hơn.

Việc thắt chặt tỷ lệ sở hữu và yêu cầu công bố thông tin chặt chẽ được đánh giá sẽ nâng cao quản trị rủi ro của ngân hàng. (Ảnh minh họa)

Đồng nghĩa, các nhóm này sẽ là những đối tượng nhà băng chịu điều chỉnh theo quy định mới về tỷ lệ sở hữu của Luật các Tổ chức tín dụng (TCTD) (sửa đổi).

Luật các Tổ chức Tín dụng (sửa đổi) được Quốc hội thông qua đầu năm 2024 và có hiệu lực từ ngày 1 tháng 7 năm 2024 (trừ một vài quy định có hiệu lực khác) theo đó, được giới chuyên môn đánh giá sẽ có tác động đáng kể với ngành ngân hàng.

Nhóm chuyên gia cao cấp của VIS Rating phân tích, Luật các Tổ chức Tín dụng (sửa đổi) hướng đến giảm rủi ro tập trung đối với khách hàng lớn và cổ đông lớn tại các ngân hàng. Những biện pháp mới này sẽ giúp cải thiện hoạt động quản trị rủi ro và tập quán kinh doanh, cũng như giúp cải thiện chất lượng tài sản của các ngân hàng. Ngoài ra, Luật mới đưa ra các quy định chi tiết và rõ ràng hơn về quyền hạn của cơ quan quản lý để can thiệp và giải quyết các vấn đề tại các ngân hàng yếu kém nhanh chóng và hiệu quả, ví dụ trường hợp rút tiền hàng loạt. Những hướng dẫn này phân quyền rõ ràng và chắc chắn hơn về hành động của cơ quan quản lý có thể thực hiện để xử lý các ngân hàng yếu kém và duy trì sự ổn định của hệ thống tài chính.

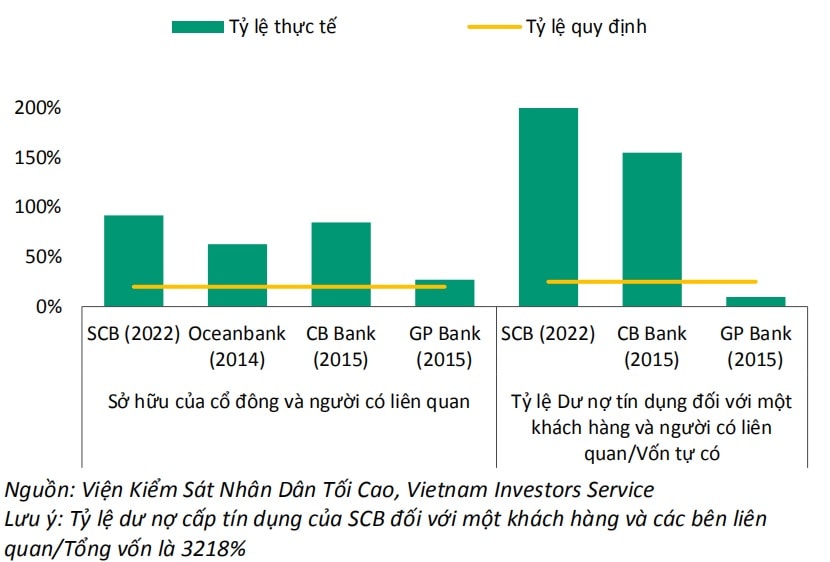

Một số ngân hàng gặp khó khăn có rủi ro tập trung với khách hàng lớn và cổ đông lớn cao hơn nhiều so với quy định

>>>Cổ phiếu ngân hàng hưởng lợi khi Luật các TCTD (sửa đổi) có hiệu lực

Giảm tập trung tín dụng, giảm tỷ lệ sở hữu của cổ đông và yêu cầu công bố thông tin chặt chẽ hơn thể hiện mục tiêu của cơ quan quản lý nhằm cải thiện quản trị rủi ro và tập quán kinh doanh ngân hàng. Theo Luật mới, tổng dư nợ cấp tín dụng với một khách hàng và người có liên quan của khách hàng đó – dựa trên định nghĩa mới và mở rộng về người có liên quan – được giới hạn ở mức 10-15% vốn tự có của ngân hàng, giảm từ mức 15-25% trước đây. Cổ đông là tổ chức trong nước và người có liên quan của cổ đông chỉ được phép nắm giữ tối đa 10-15% vốn cổ phần, giảm từ mức 15-20% trước đây. Những biện pháp thắt chặt này sẽ giúp hạn chế mối liên kết giữa ngân hàng và các tập đoàn doanh nghiệp lớn thường vượt quá các giới hạn quy định và thúc đẩy các ngân hàng tăng cường quản trị rủi ro nội bộ và hoạt động cho vay.

"Những vụ việc gần đây của các ngân hàng gặp khó khăn về tài chính phản ánh mối liên kết giữa ngân hàng và các tập đoàn doanh nghiệp lớn thường vượt quá giới hạn quy định", Luật mới sửa đổi vấn đề này", nhóm chuyên gia phân tích.

Thống kê cho thấy ở nhóm NHTM tư nhân, số lượng cổ đông ngân hàng sở hữu từ 1% vốn điều lệ trở lên hiện phải công bố thông tin sở hữu, so với mức 5% trở lên trước đây cao hơn nhóm NHTM có vốn Nhà nước, trong khi nhóm NHTM có vốn Nhà nước lại có cấu trúc sở hữu cổ đông, số lượng cổ đông lớn sở hữu từ trên 5% cao hơn.

Cùng với đó, quy định rõ ràng và chi tiết hơn về quyền hạn của cơ quan quản lý trong việc xử lý các ngân hàng yếu kém giúp cơ quan quản lý có thể can thiệp nhanh chóng và kịp thời để duy trì sự ổn định của hệ thống tài chính. Các quy định mới bao gồm các tiêu chí cụ thể liên quan đến khả năng thanh toán và thanh khoản của ngân hàng nhằm đảm bảo sự can thiệp sớm từ cơ quan quản lý. Ngoài ra, các quy định này còn nêu rõ hơn về quyền hạn của cơ quan quản lý trong việc xử lý các ngân hàng bị rơi vào diện kiểm soát đặc biệt.

Luật mới cung cấp cho các ngân hàng khuôn khổ pháp lý phù hợp để hỗ trợ các nỗ lực thu hồi nợ xấu trong tương lai. Luật mới bổ sung mới các cơ chế đã được các ngân hàng sử dụng để xử lý nợ xấu và cải thiện khả năng thu hồi nợ trong những năm gần đây, bao gồm việc mua bán nợ xấu và tài sản bảo đảm, được thực hiện theo Nghị quyết 42 (hết hiệu lực tháng 12/2023).

"Một điểm trừ là Luật mới không quy định về quyền thu giữ tài sản bảo đảm của ngân hàng và quá trình thu hồi nợ theo quy trình xét xử của tòa án sẽ mất nhiều thời gian hơn", các chuyên gia VIS Rating đánh giá.

Nhiều chuyên gia cũng đánh giá một trong những quy định quan trọng nhất tại Nghị quyết 42/2017 - quyền thu giữ tài sản đảm bảo - không được chấp nhận trong luật mới, sẽ là vấn đề đáng quan ngại của các TCTD. Đặc biệt, khi Nghị quyết 42 đã hết hiệu lực nhưng Luật mới lại chỉ có hiệu lực từ tháng 7 năm nay, thì các TCTD sẽ phải rất thận trọng trong cho vay và thu hồi nợ để tránh gặp khó khăn trong tranh tụng khi xử lý TSĐB thời gian tới.

Có thể bạn quan tâm

Sửa Luật các TCTD: Bổ sung quy định về tập đoàn tài chính đa năng

05:00, 21/08/2023

Luật các TCTD chính thức có hiệu lực: Chặt "vòi bạch tuộc" sở hữu chéo

10:06, 15/01/2018

Lệnh của Chủ tịch nước về Luật Đất đai và Luật Các tổ chức tín dụng (sửa đổi)

11:30, 19/02/2024

Chú trọng khâu thực thi Luật Các tổ chức tín dụng (sửa đổi)

05:20, 20/01/2024

Nhiều kỳ vọng từ Luật Các tổ chức tín dụng (sửa đổi) mới được thông qua

23:37, 18/01/2024