Trong nhóm ngân hàng, NHTMCP Quân đội (MB, HoSE: MBB) đã và đang trở thành một trong những nhà băng sáng giá nhất về lợi thế cạnh tranh và triển vọng trong năm 2026.

Trong bối cảnh vốn trở thành “vũ khí” cạnh tranh quan trọng nhất, đặc biệt khi các ngân hàng phải nâng cao chuẩn vốn theo Thông tư 14/2025/TT-NHNN và áp dụng Basel III, lợi thế của MBB trở nên khó so sánh.

Bước vào những ngày đầu năm 2026, sau kỳ nghỉ 4 ngày, thị trường sẽ dần chờ đón thông tin về kết quả kinh doanh quý 4 của các doanh nghiệp niêm yết. Sau đó, là báo cáo có kiểm toán. Điều này cũng khiến dòng tiền trở lại với một số cổ phiếu ngân hàng trong VN30. Trong đó, MBB đã bắt đầu được nhiều nhà đầu tư kỳ vọng đột phá tăng trưởng trong năm 2026.

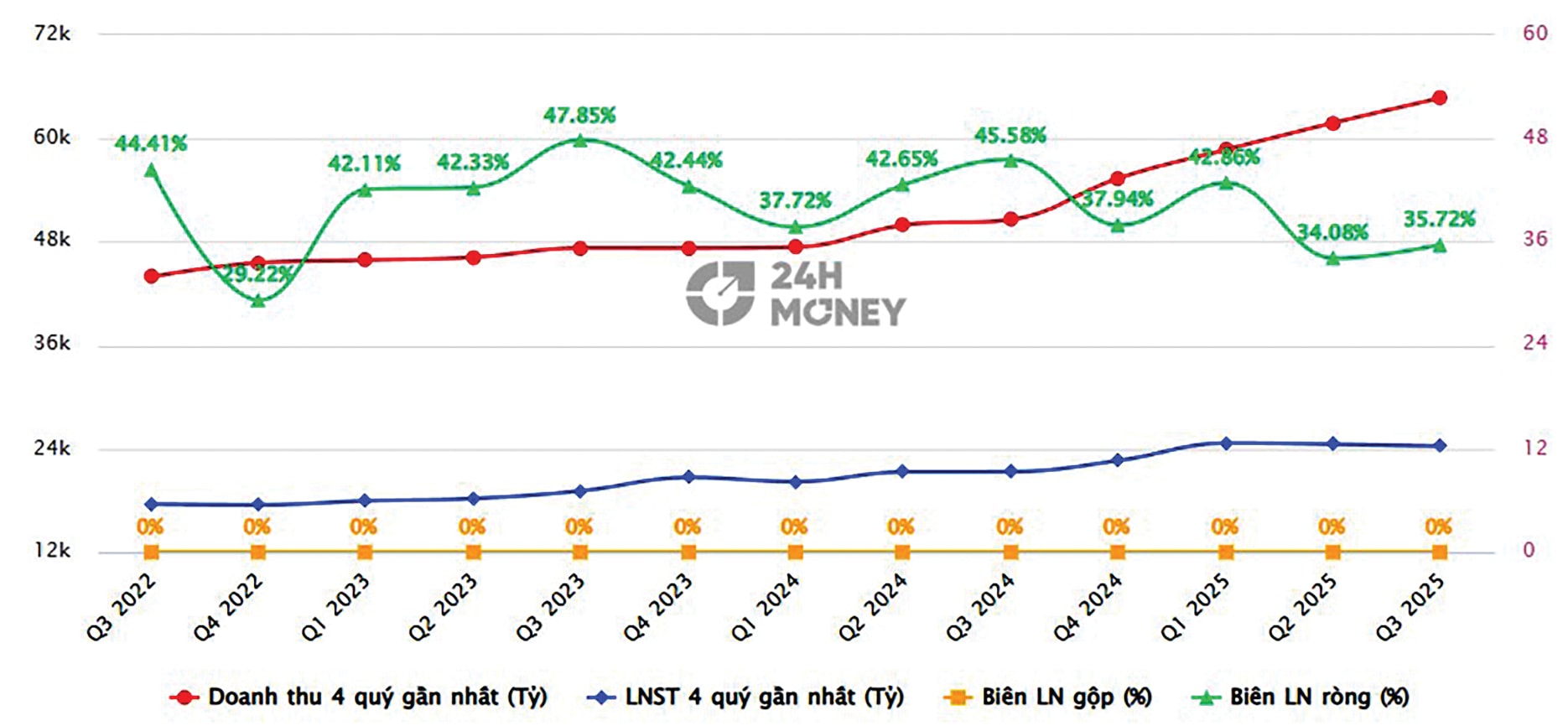

Trong năm 2025, MBB được dự báo sẽ đạt tăng trưởng tín dụng cao khoảng 30% - động lực được củng cố đáng kể nhờ việc nhận chuyển giao bắt buộc Oceanbank (MBV), giúp mở rộng quy mô tài sản, dư nợ và đặc biệt là cơ chế nới room tín dụng. Công ty chứng khoán NSI nhận định tỷ lệ CASA vượt trội và dư địa LDR giúp MBB tối ưu thanh khoản và khai thác lợi suất ổn định. NSI kỳ vọng lãi suất cho vay duy trì, và khả năng kiểm soát cho vay duy trì, và khả năng kiểm soát chi phí vốn sẽ giúp NIM của MBB đạt 4,2%. Theo đó, dự báo lợi nhuận sau thuế năm 2025 của MBB có thể đạt 26.565 tỷ đồng (tương ứng với mức tăng 15,7% so với cùng kỳ).

Còn theo VCBS, lợi nhuận trước thuế quý 4/2025 của MBB dự báo đạt 10.722 tỷ đồng, tăng 33% so với cùng kỳ. VCBS cũng cho rằng MBB có thể đạt tăng trưởng dụng top cao nhất ngành, đạt 27% trong năm 2025. Với kết quả kinh doanh cuối quý 3/2025 của MBB đã ghi nhận lợi nhuận trước thuế khoảng 23.140 tỷ đồng, nên khả năng con số lợi nhuận sau cùng sẽ vượt qua mục tiêu kế hoạch năm (31.712 tỷ đồng, tăng 10%).

Lợi nhuận chỉ là một trong kết quả đúc kết các bước đột phá của MBB; đi cùng ROE liên tục duy trì ở mức trên 20% trong nhiều năm liền. Trong bối cảnh nhiều ngân hàng tư nhân gặp khó vì trích lập dự phòng và co kéo biên lợi nhuận, việc MBB giữ vững phong độ với kết quả tăng trưởng cao chứng tỏ năng lực quản trị chi phí và tạo ra doanh thu lõi xuất sắc.

Năm 2025, MBB cũng hoàn tất kế hoạch tăng vốn lên trên 80.000 tỷ đồng, áp sát và chỉ đứng sau Vietcombank, “vượt mặt” BIDV, VietinBank và 2 ông lớn tư nhân VPBank, TechcomBank. Với năng lực duy trì tăng trưởng 2 chữ số về lợi nhuận, quy mô vốn mạnh mẽ, dù thị trường có nhiều biến động, không thể phủ nhận MBB vẫn nằm vững trong nhóm "Big 4 + 1" và đang chứng tỏ vị thế bứt lên trong cuộc đua với các NHTMCP tư nhân, sau những năm bị chậm lại, lu mờ bởi năng lực vốn khiêm tốn, chất lượng tài sản chịu ảnh hưởng vì trái phiếu lẫn rủi ro có từ khách hàng năng lượng, bất động sản.

Bước sang năm 2026, câu chuyện của MBB sẽ chuyển dịch từ “tăng trưởng quy mô” sang “tối ưu hóa hiệu quả”. Sau 31 năm phát triển, hiện MBB đã có 35 triệu khách hàng - một “mỏ vàng” dữ liệu lớn. Theo chia sẻ của ông Phạm Như Ánh, Tổng giám đốc MBB, kênh số của MBB có các giao dịch đạt 98,7%. Giá trị thương hiệu của MBB cũng đã tăng mạnh mẽ trong 3 năm vừa qua, đạt gần 1,6 tỷ USD; doanh thu từ kênh số của MBB chiếm 50% doanh thu ngân hàng và ghi nhận tốc độ tăng trưởng doanh thu tương đương 20%/ năm. “Chúng tôi trở thành ngân hàng trên kênh số tốt nhất Việt Nam hiện nay”, ông Phạm Như Ánh khẳng định.

Số hóa sẽ giúp củng cố năng lực phục vụ và mở rộng khách hàng và tăng CASA của MBB. Chưa hết, những bước dịch chuyển của MBB trong xu hướng ngày cảng mở rộng hệ sinh thái, dự kiến sẽ cải thiện đáng kể thu nhập từ phí dịch vụ, giảm bớt sự phụ thuộc vào tín dụng truyền thống, giúp ngân hàng vươn tay đến nhiều dịch vụ mà các ngân hàng khác cũng đã và đang “vũ trang” các công ty con để nhắm đến.

Dưới góc độ triển vọng tài chính năm 2026, các chuyên gia phân tích từ VCBS đưa ra một con số đầy tham vọng nhưng hoàn toàn có cơ sở: lợi nhuận trước thuế của MBB có thể đạt tới 42.785 tỷ đồng, tăng trưởng 26%. Con số này đặc biệt có ý nghĩa khi đặt cạnh lợi nhuận của Vietcombank ngân hàng mẹ năm 2024 là khoảng 42.734 tỷ đồng. Lần đầu tiên trong lịch sử, khoảng cách về lợi nhuận giữa MBB và ngân hàng top đầu Việt Nam được thu hẹp đến mức có thể nói là cân bằng. Nếu kịch bản này xảy ra, đây sẽ là bước ngoặt lịch sử, khẳng định vị thế dẫn dắt thị trường của MBB.

Tuy nhiên, điểm hấp dẫn nhất của MBB đối với giới đầu tư lúc này chính là câu chuyện định giá. Suốt một thời gian dài, cổ phiếu MBB bị thị trường định giá thấp vì nhiều lý do, trong đó có những lo ngại về nợ xấu liên quan đến các tập đoàn bất động sản lớn như Novaland hay các dự án năng lượng. Nhưng theo dữ liệu VPBankS, trong giai đoạn từ cuối năm 2024 đến ngày 17/11/2025, giá cổ phiếu MBB tăng 43,9%, đưa MBB vào nhóm cổ phiếu có hiệu suất tốt nhất, đồng thời vượt trội so với mức tăng 30,6% của chỉ số VN-Index. Điều này cho thấy sự nhìn nhận của nhà đầu tư đối với MBB nay đã khác. Tuy nhiên, dòng tiền thông minh trong năm 2026 có thể còn tiếp tục định giá lại MBB, nhờ năng lực tăng trưởng tín dụng với lợi thế room (vẫn được duy trì), và tiếp tục nâng NIM, đặc biệt khi các nút thắt về pháp lý bất động sản được gỡ bỏ và lộ trình xử lý nợ của các khách hàng lớn trở nên rõ ràng hơn.

26.565 tỷ đồng là lợi nhuận sau thuế năm 2025 của MBB theo dự báo của Công ty NSI, tương ứng với mức tăng 15,7% so với cùng kỳ.

.jpg "Nhu cầu vốn theo mùa vụ giảm nhiệt, lãi suất liên ngân hàng giảm mạnh")