Khi dư địa tiền tệ không còn quá rộng, chính sách tài khóa được kỳ vọng sẽ mở rộng thêm nhằm dẫn vốn cho tăng trưởng kinh tế năm 2026.

Tuy nhiên, bài toán chi đầu tư từ nguồn ngân sách Nhà nước vẫn cần làm rõ lại quan điểm về trọng tâm đầu tư.

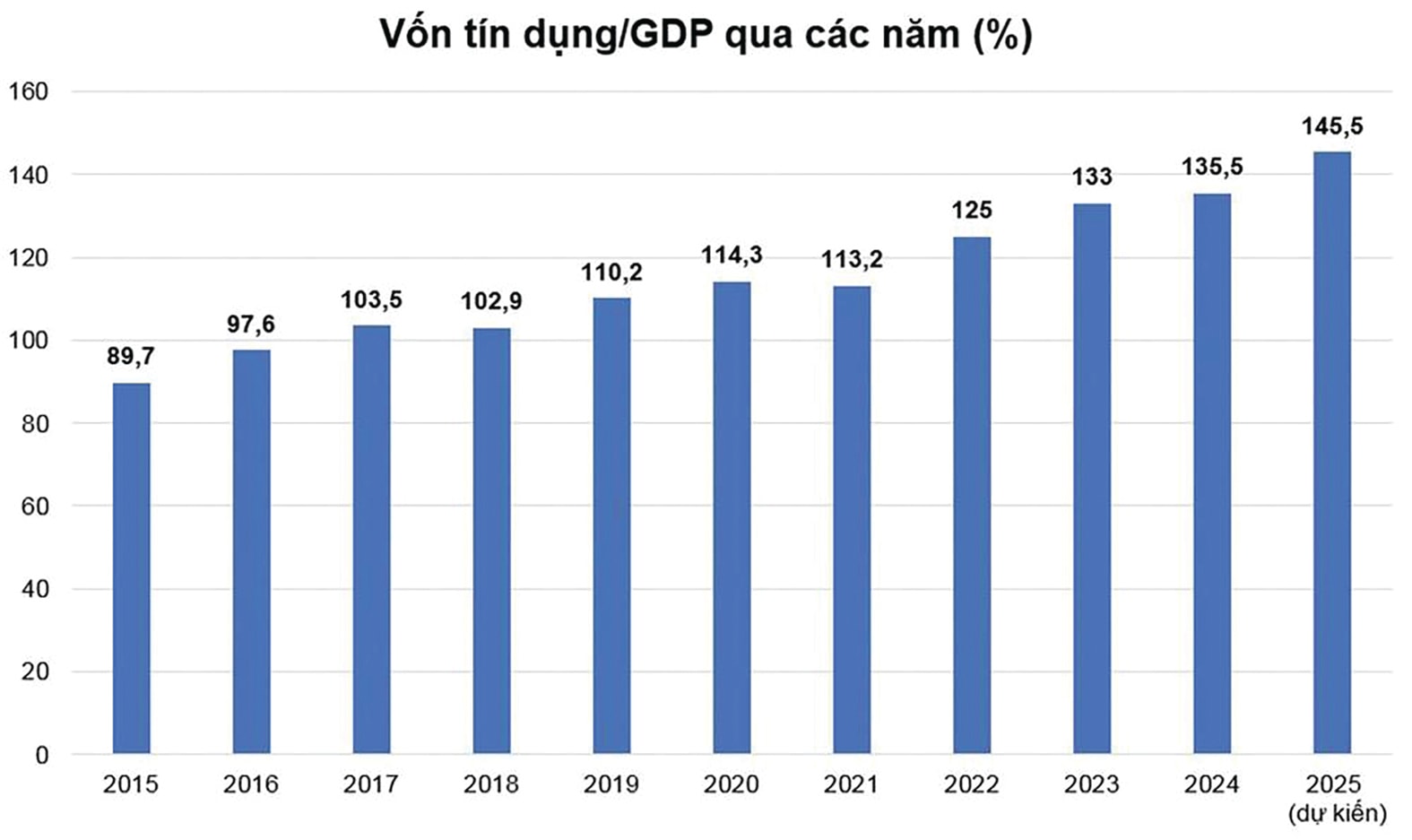

Năm 2025, theo Vụ trưởng Vụ Chính sách tiền tệ NHNN Phạm Chí Quang, tín dụng tăng trưởng cao, hệ số tín dụng/GDP đã lên tới 146%/GDP, là mức cao so với các nước có thu nhập trung bình. Còn nhớ giữa 2025, thống kê trên số liệu năm 2024 với quy mô nền kinh tế thấp hơn và vẫn thu nhập trung bình, Thống đốc NHNN Nguyễn Thị Hồng đã cho biết tỷ lệ dư nợ tín dụng/GDP cuối năm 2024 đã lên tới mức 134%; nếu tiếp tục tăng sẽ tiềm ẩn rủi ro cho hệ thống ngân hàng và gây hệ lụy cho nền kinh tế, khó đạt mục tiêu vừa tăng trưởng kinh tế cao, vừa bền vững.

Năm 2026, hiện NHNN chưa đặt rõ hạn mức tín dụng. Tuy nhiên theo ông Quản Trọng Thành - Giám đốc Khối Phân tích tại Maybank IB Việt Nam, tăng trưởng tín dụng có thể khó kỳ vọng mở rộng quá mức. “Mức tăng sẽ dựa trên các chỉ tiêu tài chính được căn cứ xếp hạng ngân hàng, đặc biệt ở các ngân hàng có thị phần tín dụng lớn như Vietcombank, BIDV, Vietcombank, theo CAR và một số chỉ tiêu khác”, ông Thành cho biết.

Thủ tướng Chính phủ cũng đã có chỉ đạo tại Hội nghị triển khai nhiệm vụ ngân hàng năm 2026, về việc bỏ room tín dụng phải nghiên cứu, chọn thời điểm thích hợp. "Chúng ta vẫn phải có room tín dụng để kiểm soát tình hình trong bối cảnh hiện nay", Thủ tướng nhấn mạnh. Theo đó, điều hành room tín dụng phù hợp, căn cứ xếp hạng của từng ngân hàng, thưởng phạt nghiêm minh. Vì vậy, có thể nói mặc dù tín dụng vẫn sẽ định hướng mục tiêu hỗ trợ tăng trưởng, song sẽ khó có tình huống mở rộng không kiểm soát. Cũng vì vậy, thách thức điều hành sẽ không chỉ đòi hỏi sự phối hợp giữa tài khóa - tiền tệ, mà còn đặt trọng trách lớn lên “đôi vai” tài khóa, với kế hoạch ngân sách dự kiến cao và mục tiêu nâng tỷ lệ đầu tư/GDP từ 34% lên 40% đến 2030.

Có thể nói năm 2026 là rất năm quan trọng mở đầu của giai đoạn 2026-2030, Việt Nam không chỉ đặt mục tiêu tăng trưởng cao của năm nay, mà còn phải tạo đà để tăng trưởng cao ở giai đoạn này và hướng đến đưa nền kinh tế thoát bẫy thu nhập trung bình. Mục tiêu này cần sự “gánh đỡ” từ chính sách tài khoá.

Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng cho biết năm 2026, ngành tài chính ưu tiên thúc đẩy tăng trưởng đi đôi với kiểm soát lạm phát, bảo đảm cân đối lớn, quản lý nợ công và bội chi trong giới hạn phù hợp. Chính sách tài khóa tiếp tục được điều hành chủ động, mở rộng hợp lý, củng cố vai trò ngân sách Trung ương nhưng vẫn phát huy tính chủ động của địa phương. Đồng thời, phối hợp chặt với chính sách tiền tệ để vừa ổn định vĩ mô, vừa thúc đẩy tăng trưởng cao, đổi mới mô hình phát triển và nâng cao chất lượng tăng trưởng.

Tuy nhiên, theo TS Cấn Văn Lực, Chuyên gia Kinh tế trưởng Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), Thành viên Hội đồng tư vấn Chính sách của Thủ tướng Chính phủ, bài toán chi đầu tư vẫn cần làm rõ lại quan điểm về trọng tâm đầu tư. Việc dồn lực quá lớn cho đầu tư công (17,2% trong tổng vốn đầu tư năm 2025), trong đó 80% cho cơ sở hạ tầng là mất cân đối cơ cấu, vì chi đầu tư cho giáo dục đào tạo, khoa học công nghệ và y tế vẫn khiêm tốn (15% tổng vốn đầu tư công). Vì vậy, việc cân đối cơ cấu nguồn vốn với chính sách tài sách tài khóa mở rộng mới đảm bảo phát huy là công cụ điều tiết để dẫn luồng vốn vào nền kinh tế trong năm nay.

Bên cạnh tỷ trọng chi đầu tư phát triển phấn đấu lên khoảng 40% tổng chi, ưu tiên dự án trọng tâm, hoàn thiện hạ tầng chiến lược, Bộ trưởng Nguyễn Văn Thắng cũng nhấn mạnh về quản lý bội chi và nợ công phù hợp khả năng trả nợ, qua đó cải thiện xếp hạng tín nhiệm quốc gia.

Bà Nguyễn Thị Phương Lam, Giám đốc Phân tích VDSC nhận định, với trọng tâm đầu tư quy mô tăng, đáp ứng điều kiện về tốc độ giải ngân các dự án đầu tư công cần nhanh và đều thì mới tăng cường hiệu lực của chính sách nới lỏng tài khoá mà Chính phủ đang thực hiện. Bên cạnh đó, như Bộ trưởng Tài chính đề cập, nếu Việt Nam được nâng hạng tín nhiệm lên hạng đầu tư (Investment Grade) trong kỳ đánh giá năm 2026 sẽ tạo cú hích quan trọng trong việc giảm chi phí huy động vốn cho cả Chính phủ và khu vực doanh nghiệp.

Theo bà Phương Lam, khi rủi ro quốc gia giảm và xếp hạng tín nhiệm được cải thiện, lãi suất trái phiếu phát hành trên thị trường quốc tế sẽ hạ thấp, qua đó kéo giảm chi phí vay trong nước. Điều này không chỉ giúp Chính phủ tiết kiệm chi phí tài chính mà còn lan tỏa trực tiếp sang khu vực tư nhân, vốn chịu ảnh hưởng lớn từ mức xếp hạng tín nhiệm quốc gia.

.png "Động lực mới cho tăng trưởng kinh tế toàn cầu")