Tăng trưởng tín dụng mở rộng và chấp nhận hy sinh một phần lạm phát để thúc đẩy tăng trưởng ở giai đoạn cần nắm bắt cơ hội chuyển đổi mạnh mẽ là cần thiết.

Tuy nhiên điều này đòi hỏi sự linh hoạt của cơ quan quản lý và năng lực quản trị rủi ro cao của hệ thống ngân hàng.

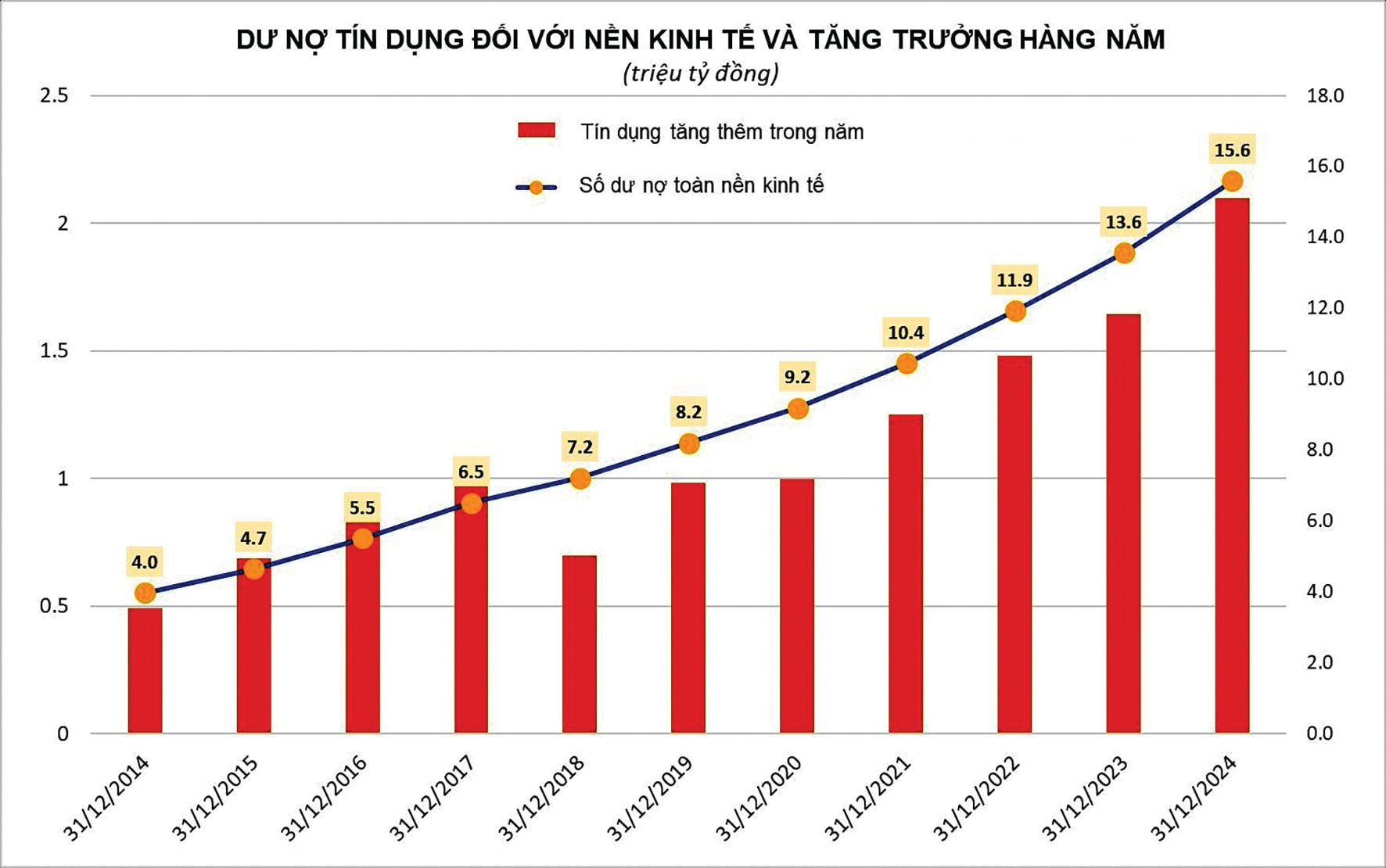

Năm nay, để phục vụ cho mục tiêu tăng trưởng cao, Ngân hàng Nhà nước (NHNN) đã đề ra chỉ tiêu tăng trưởng tín dụng toàn hệ thống là 16%. Theo quan điểm của Phó Thống đốc NHNN Đào Minh Tú, mức tăng trưởng này tương ứng với chỉ tiêu GDP tăng 8%. Và nếu đặt mục tiêu tăng trưởng GDP 2 con số, thì tăng trưởng tín dụng sẽ phải 18%.

Đối với đặc thù của nền kinh tế có quy mô tín dụng/GDP cao, theo cảnh báo của World Bank là trên 130%, và với bức tranh phần lớn các doanh nghiệp trong nước vẫn còn phụ thuộc nguồn vốn tín dụng (theo nhiều thống kê, đặt trong bối cảnh thị trường vốn trung và dài hạn chưa hoàn toàn phát triển tương xứng), thì tính toán sơ bộ với tương quan như vậy là hoàn toàn dễ hiểu.

Trong các năm gần nhất, khi tăng trưởng kinh tế đạt từ 5,05% - 8%, khẳng định Việt Nam là một trong những nền kinh tế mới nổi nổi bật của khu vực, tín dụng đều tăng trưởng 2 chữ số/năm. Năm 2022, tăng trưởng GDP đạt kỷ lục giai đoạn 10 năm lên tới 8,02% - tăng trưởng tín dụng là 14,5%; năm 2023, tăng trưởng GDP 5,05% - tăng trưởng tín dụng 13,71%; năm 2024, tăng trưởng GDP 7,09%- tăng trưởng tín dụng 15,08%. Như vậy, tuy có sự “xê xích” đâu đó do một vài “biến” tác động trong năm, song tương quan giữa hấp thụ vốn và tăng trưởng của nền kinh tế thể hiện khá rõ ràng.

Kết quả này cho thấy trước hết, để tăng trưởng kinh tế hướng đến đạt mục tiêu cao, ngành ngân hàng rõ ràng phải có giải pháp để “kích” các thành phần trong nền kinh tế sẵn sàng hấp thụ dòng vốn, tín dụng một cách hiệu quả. Cơ chế lãi suất điều hành theo hướng mở rộng, gần như “xóa bỏ” room - giao room tín dụng chủ động ngay từ đầu năm ở phía NHNN, đi cùng các ưu tiên thúc đẩy các dự án trọng điểm và các ngành trọng điểm (các dự án đầu tư quy mô quốc gia, ngành kéo theo nhiều ngành liên quan của nền kinh tế, như bất động sản) sẽ hỗ trợ mức độ linh hoạt trong việc triển khai các chiến lược kinh doanh, cung vốn ra thị trường của các ngân hàng.

Tuy nhiên, cơ chế này không chỉ đòi hỏi các ngân hàng phải nâng cao năng lực quản trị rủi ro, cho vay “trúng đích”, đảm bảo chất lượng tín dụng, mà còn đòi hỏi cả năng lực ứng phó các biến động từ tỷ giá, lãi suất của NHNN, cộng với năng lực thanh tra, giám sát, siết sở hữu chéo và cho vay sân sau của nhà quản lý. Luật các TCTD sửa đổi có những quy định rất rõ ràng nhưng việc thi hành Luật phụ thuộc vào con người. Phần lớn các ngân hàng đã có nền tảng từ Basel II là một cơ sở lớn cho việc phát huy năng lực quản trị rủi ro.

Trong khi đó, một điểm cần lưu ý là việc chấp nhận hy sinh một phần lạm phát cũng đòi hỏi khả năng cân - kéo trong linh hoạt chính sách tiền tệ; đồng thời trong phối hợp với tài khóa mở rộng, để đảm bảo vốn tín dụng, đầu tư không ồ ạt tác động quá mức lên lạm phát, tránh lên giá hàng hóa, gây khó khăn cho ổn định và tăng trưởng kinh tế trong tương lai.

Chúng ta biết rằng FED đang mất nhiều năm để lập và đi theo lộ trình giảm lãi suất, theo mục tiêu đưa lạm phát về 2% sau một quãng thời gian ngắn bơm gói siêu nới lỏng định lượng gây lạm phát cao. Với một nền kinh tế mới nổi như Việt Nam, có nội lực và tăng trưởng đang trở lại chu kỳ triển vọng, chỉ tiêu lạm phát 4,5% là hoàn toàn phù hợp với các biến số vĩ mô. Song trong không gian linh hoạt, mở rộng tín dụng tạo đòn bẩy cho các động lực, luôn luôn cần chủ động để tránh “bẫy” quá liều, tránh cho nền kinh tế tăng trưởng chỉ nhờ thâm dụng vốn.

Việt Nam ở giai đoạn chuyển đổi mạnh mẽ, rất cần những quyết sách, động lực mạnh mẽ. Để đảm bảo như vậy, theo các quyết sách mà Chính phủ và các nhà quản lý đang củng cố, nâng tầm thị trường vốn, cơ hội nâng hạng sẽ giúp thị trường để sớm “san sẻ” gánh nặng nguồn vốn cho hệ thống ngân hàng, cũng như cải thiện sức khỏe doanh nghiệp với môi trường kinh doanh thông thoáng, thuận lợi, hỗ trợ và ưu tiên có tính thời điểm. Cùng với đó, là các chính sách cải thiện năng suất lao động quốc gia để đạt một hiệu suất cao hơn, hoạt động doanh nghiệp hiệu quả hơn, tương xứng với tiềm năng con người, vị thế Việt Nam trong chuỗi cung ứng toàn cầu, sẵn sàng cho chu kỳ tăng trưởng cao, dài hạn.