Các điều kiện hiện tại của hệ thống không nhiều thuận lợi để mở rộng tín dụng và giảm lãi suất...

"Mở rộng tín dụng" không hẳn là đẩy mạnh hơn nữa mức độ tăng trưởng năm nay, mà có thể hiểu là trải đều các tháng trong năm theo định hướng chỉ tiêu 14%.

"Để thúc đẩy tăng trưởng mạnh mẽ hơn, bắt đầu ngay trong tháng 3 và quý 1/2019, Ngân hàng Nhà nước chỉ đạo mở rộng tín dụng, giảm lãi suất cho các lĩnh vực ưu tiên", Thủ tướng Nguyễn Xuân Phúc định hướng tại phiên họp Chính phủ thường kỳ tháng 2 cuối tuần qua.

Trong năm 2017, thị trường cũng từng nhiều lần ghi nhận Thủ tướng nhấn mạnh yêu cầu tương tự. Mà nay, điều kiện của hệ thống các tổ chức tín dụng có nhiều khác biệt.

"Có thực mới vực được đạo"

Bước vào năm 2019, hệ thống ngân hàng đón một "cú sốc" cục bộ: Ngân hàng Công thương Việt Nam (VietinBank) vừa buộc phải cắt giảm hàng chục nghìn tỷ đồng tín dụng. Nguyên do, sức nâng đã kéo căng.

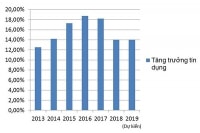

2019, lần đầu tiên sau 5 năm, Ngân hàng Nhà nước chủ động định hướng tăng trưởng tín dụng ở mức thấp hơn hẳn giai đoạn trước, chỉ khoảng 14%.

Có thể bạn quan tâm

11:01, 14/01/2019

14:20, 27/11/2018

05:30, 16/10/2018

05:01, 05/03/2019

13:03, 28/02/2019

05:01, 21/02/2019

05:01, 15/02/2019

Chỉ tiêu tín dụng hàng năm có linh hoạt, cân đối với các chỉ tiêu vĩ mô khác, đặc biệt là lạm phát, nhưng hơn hết luôn phải gắn với điều kiện có thể đáp ứng từ hệ thống các tổ chức tín dụng.

Cập nhật đến cuối 2018, tỷ lệ đòn bẩy tín dụng của Việt Nam đã lên tới khoảng 130% GDP - cao nhất trong hàng chục năm qua. Sức rướn cho vay của hệ thống cũng thể hiện ở các dữ liệu cập nhật định kỳ: tỷ lệ cấp tín dụng so với nguồn vốn tín dụng thường xuyên kéo căng quanh 90%, riêng khối ngân hàng thương mại nhà nước (chiếm tỷ trọng lớn) thường xuyên gần 95%.

Và với trường hợp trên của VietinBank, giới hạn sức nâng tăng tín dụng đặt ra rõ ràng. Mà ở đây, VietinBank không phải cá biệt. Khối ngân hàng thương mại nhà nước, đang chiếm hơn 50% thị phần tín dụng, cũng đang có khó khăn tương tự.

Năm qua, chỉ riêng Ngân hàng Ngoại thương (Vietcombank) tăng được vốn điều lệ, dù có thặng dư đáng kể nhưng mức tăng thêm cũng chỉ khoảng 3% mà thôi. Còn lại, VietinBank, Ngân hàng Đầu tư và Phát triển (BIDV), Ngân hàng Nông nghiệp và phát triển nông thôn (Agribank) đã nhiều năm không tăng được vốn.

Nhìn rộng ra hệ thống, cũng đã nhiều năm qua mức tăng vốn điều lệ của nhiều thành viên cũng chỉ hạn chế cỡ 7-10% mỗi năm, chủ yếu qua chính sách trả cổ tức bằng cổ phiếu. Trong khi tăng trưởng tín dụng, tăng tổng tài sản hàng năm phổ biến mức độ hai chữ số.

Chênh lệch trong cân đối trên khó kéo dài. Phía trước còn là lộ trình từng bước chuẩn bị áp dụng Basel 2, với đòi hỏi yêu cầu đủ vốn cao hơn.

Các phương án tăng vốn cho hệ thống tiếp tục đợi mùa đại hội đồng cổ đông đầu quý 2 tới, mà thông thường lộ trình thực thi và tính khả thi còn cần thêm thời gian, thậm chí nhiều thời gian.

Tất nhiên, trong định hướng của Thủ tướng Chính phủ, "mở rộng tín dụng" không hẳn là đẩy mạnh hơn nữa mức độ tăng trưởng năm nay, mà có thể hiểu ở hướng mở rộng ngay từ đầu năm và trải đều các tháng trong năm theo định hướng chỉ tiêu 14%(?).

Khác biệt lãi suất đầu vào

Trước khi có định hướng trên của Thủ tướng, các ngân hàng thương mại nhà nước đã đồng loạt giảm lãi suất cho vay đối với các lĩnh vực ưu tiên vào đầu năm nay.

Với định hướng mới, liệu lãi suất cho vay các lĩnh vực ưu tiên có tiếp tục giảm thêm nữa không và có mở rộng trên toàn hệ thống không?

Còn thực tế, lãi suất trên thị trường đầu tháng 3 này đang cho thấy sức ỳ, chưa có triển vọng giảm nhanh.

Quan sát thông thường có thể thấy, sau kỳ nghỉ Tết vừa qua, bảng lãi suất huy động đặt trước cửa một số chi nhánh ngân hàng có giảm, nhưng rồi tuần qua lại tăng trở lại.

Thống kê so sánh hàng tuần từ một công ty chứng khoán đối với nhóm có thị phần huy động chi phối hệ thống, đến đầu tháng 3 này ghi nhận tuần thứ hai liên tiếp lãi suất huy động VND không có dấu hiệu giảm.

Trên biểu niêm yết của nhiều thành viên, lãi suất huy động VND hiện vẫn ở trên 8%/năm các kỳ hạn dài, thậm chí từ 8,5-8,7%/năm, cùng nhiều chương trình cộng thưởng lãi suất đang áp dụng.

Có một so sánh: khối ngân hàng thương mại nhà nước đang chiếm khoảng 50% cả thị phần huy động và cho vay, lãi suất huy động VND phổ biến chỉ dưới 7%/năm; còn khối ngân hàng thương mại cổ phần tư nhân phổ biến áp các mức cao hơn nhiều.

Chênh lệch trên gần như mặc định trong suốt quá trình hoạt động toàn hệ thống. Có thể giải thích từ khác biệt lợi thế giữa hai khối, về mạng lưới, thương hiệu, tính chất sở hữu, tiền gửi ngân sách…

Nhưng, cấu trúc vốn là một trong những yếu tố đáng chú ý trong chênh lệch lãi suất huy động giữa hai khối, và đang có khác biệt lớn.

Báo cáo tài chính 2018 cho thấy, trong khi tại Vietcombank, VietinBank và BIDV tỷ trọng cho vay trung dài hạn chỉ chiếm 38 - 45,5% tổng dư nợ, thì tại nhiều thành viên khối cổ phần tỷ trọng tín dụng trung dài hạn chiếm tới 58 - 65%.

Tỷ trọng cho vay trung dài hạn lớn như trên đòi hỏi mức độ cô đặc vốn đầu vào, thúc đẩy yếu tố lãi suất cạnh tranh hút vốn để giữ cân đối nguồn bền vững, đặc biệt ở các kỳ hạn dài, trong điều kiện giới hạn tỷ lệ dùng vốn ngắn hạn cho vay trung dài hạn trong năm 2018 và tiếp tục đầu 2019 có thêm bước siết lại.

Tỷ trọng trên cũng phản ánh hệ thống ngân hàng đang phải gánh một lượng lớn nhu cầu vay vốn trung dài hạn của nền kinh tế - nhu cầu có chi phí lãi suất cao. Lẽ ra, nhu cầu này được san sẻ bằng thị trường vốn, nhưng đây là con đường phát triển còn lâu dài tại Việt Nam.

Công cụ trực tiếp?

Có những trở ngại trong giảm lãi suất, nhưng về mặt chủ quan nhà điều hành có các công cụ thực thi. Còn lại là các tính toán, cân đối khác, vì định hướng giảm lãi suất không độc lập trong một chính sách tiền tệ đa mục tiêu.

Nhiều năm qua tại Việt Nam mới chỉ ghi nhận lần giảm nhẹ các lãi suất điều hành vào tháng 7/2017, giảm lãi suất OMO vào tháng 1/2018. Tần suất này có thể phản ánh những mức lãi suất đó đã hoặc đang phù hợp, nhưng cũng có thể xem là tần suất của một sự thận trọng.

Gần đây nhất, Ngân hàng Nhà nước đã công bố dự thảo thông tư giảm dự trữ bắt buộc cho một số tổ chức tín dụng, trong đó có tiềm năng những thành viên chiếm thị phần lớn.

Với định hướng trên của Thủ tướng Chính phủ, để mở rộng tín dụng và giảm lãi suất ngay trong tháng 3 và quý 1/2019, việc sử dụng công cụ dự trữ bắt buộc với dự thảo trên có được đẩy nhanh tính hiện thực hay không?