Giao dịch mua vàng “trả tiền trước, nhận vàng sau” không bị pháp luật cấm, nhưng khoảng trễ giữa thanh toán và giao vàng lại tiềm ẩn nhiều rủi ro mà người mua không nên xem nhẹ.

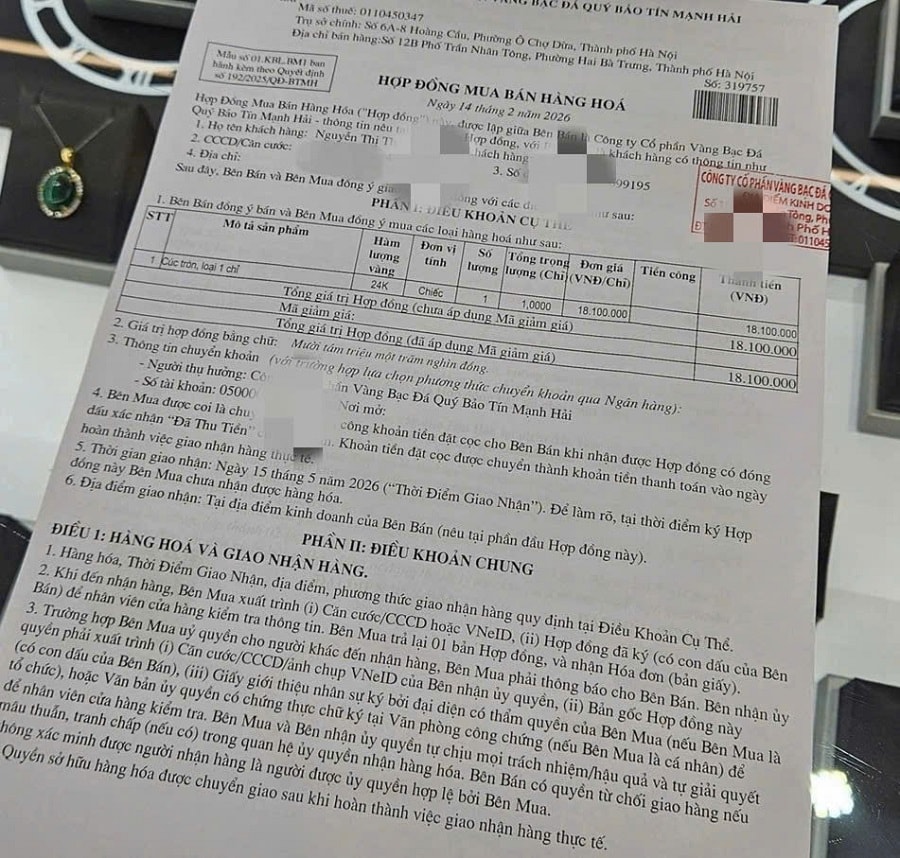

Thời gian gần đây, khi giá vàng liên tục tăng mạnh, thị trường xuất hiện các giao dịch “trả tiền trước - nhận vàng sau”. Người mua thanh toán toàn bộ tiền, nhận giấy hẹn hoặc hợp đồng xác nhận đã thu tiền, còn việc giao vàng được thực hiện sau đó theo thỏa thuận, thay vì nhận ngay tại thời điểm giao dịch.

Hình thức này ban đầu được xem là linh hoạt, giúp các bên “giữ giá” trong bối cảnh thị trường biến động. Tuy nhiên, theo các chuyên gia, khi việc thanh toán và giao nhận không diễn ra đồng thời, khoảng trễ phát sinh cũng là lúc rủi ro bắt đầu bộc lộ.

Xét về phương diện pháp lý, đây không phải là giao dịch bị cấm. Theo quy định hiện hành, vàng vẫn được coi là một loại hàng hóa và việc mua bán được xác lập trên cơ sở thỏa thuận dân sự giữa các bên. Nếu doanh nghiệp thực hiện đúng cam kết giao nhận, giao dịch vẫn được xem là hợp pháp.

Tuy nhiên, vấn đề không chỉ nằm ở câu hỏi “có đúng luật hay không”, mà ở chỗ quyền lợi của người mua được bảo đảm đến đâu khi tài sản chưa được giao tại thời điểm thanh toán.

Trao đổi với Diễn đàn Doanh nghiệp xung quanh câu chuyện này, ông Nguyễn Quang Huy, CEO Khoa Tài chính - Ngân hàng (Trường Đại học Nguyễn Trãi), cho rằng hình thức này có thể mang lại lợi ích nhất định khi giúp người mua chốt giá trong bối cảnh thị trường biến động. Nhưng khác với giao dịch thông thường, người mua trong trường hợp này đã hoàn tất nghĩa vụ thanh toán, trong khi quyền sở hữu thực tế lại đến sau.

Theo ông, chính khoảng “độ trễ” giữa thanh toán và nhận vàng là điểm phát sinh rủi ro. Khi thị trường ổn định, rủi ro này có thể không rõ ràng. Nhưng khi giá biến động mạnh hoặc nguồn cung gặp trục trặc, những điều khoản trong hợp đồng sẽ trở thành yếu tố quyết định quyền lợi của người mua.

Trong trường hợp bên bán chậm giao vàng, không giao đúng cam kết hoặc phát sinh tranh chấp, người mua có thể rơi vào thế bất lợi, bởi tiền đã thanh toán nhưng tài sản chưa được nắm giữ.

Đáng chú ý, theo ông Nguyễn Quang Huy, khi các giao dịch kiểu này gia tăng về quy mô, thị trường vàng có thể xuất hiện xu hướng “tài chính hóa”. Từ chỗ mua bán vàng vật chất, người mua chuyển sang nắm giữ một cam kết giao hàng trong tương lai, khiến giao dịch không còn thuần túy là trao đổi hàng hóa.

“Sự chuyển dịch này nếu không được kiểm soát tốt có thể làm cung - cầu lệch khỏi thực tế, khiến giá vàng trở nên nhạy cảm hơn với yếu tố tâm lý và gia tăng rủi ro cho thị trường”, ông Huy chia sẻ.

Đồng quan điểm, Luật sư Tạ Anh Tuấn – Giám đốc Công ty Luật TNHH Tạ Anh Tuấn cũng cho rằng, cần nhìn nhận rõ bản chất của giao dịch này để đánh giá đúng rủi ro.

Theo ông, về hình thức, đây vẫn là hợp đồng mua bán tài sản có thỏa thuận thanh toán trước. Tuy nhiên, điểm đáng lưu ý là toàn bộ nghĩa vụ thanh toán của bên mua đã hoàn tất, trong khi nghĩa vụ giao tài sản của bên bán lại được kéo dài theo thời gian.

“Chính sự lệch pha về nghĩa vụ này khiến rủi ro không nằm ở giao dịch, mà nằm ở khả năng thực hiện cam kết của bên bán. Khi đó, hợp đồng không còn đơn thuần là mua bán thông thường, mà có những đặc điểm gần với việc huy động vốn trong thực tế”, Luật sư Tạ Anh Tuấn phân tích.

Theo ông, nếu doanh nghiệp sử dụng dòng tiền nhận trước đúng mục đích, bảo đảm đủ nguồn vàng để giao theo cam kết, giao dịch vẫn nằm trong khuôn khổ dân sự. Nhưng trong trường hợp tiền được sử dụng cho mục đích khác, hoặc doanh nghiệp không đủ khả năng thực hiện nghĩa vụ giao vàng, rủi ro pháp lý sẽ gia tăng đáng kể.

“Khi phát sinh tranh chấp, việc xử lý không chỉ dừng ở quan hệ hợp đồng. Tùy theo hành vi cụ thể, cơ quan chức năng có thể xem xét trách nhiệm dân sự, thậm chí dấu hiệu vi phạm hình sự nếu có yếu tố chiếm đoạt tài sản”, ông Tuấn cho biết.

Luật sư Tạ Anh Tuấn cũng cho rằng điểm yếu lớn nhất của người mua nằm ở chỗ tài sản chưa được chuyển giao, trong khi tiền đã thanh toán đầy đủ. Trong trường hợp xảy ra rủi ro, việc bảo vệ quyền lợi sẽ phụ thuộc gần như hoàn toàn vào nội dung hợp đồng và khả năng chứng minh nghĩa vụ của các bên.

Do đó, theo ông, người mua cần đặc biệt lưu ý phân biệt rõ giữa “đặt cọc” và “thanh toán trước”, đồng thời kiểm tra kỹ các điều khoản về thời hạn giao hàng, chế tài vi phạm và trách nhiệm hoàn tiền. Quan trọng hơn, cần đánh giá năng lực tài chính và uy tín của bên bán, thay vì chỉ dựa vào giấy xác nhận đã thu tiền.

“Nói cách khác, giao dịch này không bị cấm, nhưng nếu không được kiểm soát chặt, rất dễ bị biến tướng thành quan hệ có tính chất huy động vốn, và khi đó rủi ro sẽ không còn dừng ở mức thông thường”, Luật sư Tạ Anh Tuấn nhấn mạnh.