Thị trường tiền tệ năm 2018 chứng kiến sự biến động của lãi suất huy động và tỷ giá, khi hai nhân tố này đều có xu hướng tăng mạnh vào những tháng cuối năm.

Khảo sát trong tháng 4/2019 cho thấy, mức lãi suất tiết kiệm cao nhất duy trì ở mức 8,95%/năm thuộc về SCB

Năm 2019, với nhiều thách thức từ kinh tế thế giới và nội địa, lãi suất và tỷ giá liệu có giữ được ổn định là câu hỏi được nhiều người quan tâm.

Room tín dụng hẹp, áp lực lãi suất tăng

2018 là năm Ngân hàng Nhà nước (NHNN) đã giữ được lãi suất, thanh khoản và tỷ giá ổn định. Với nền tảng vĩ mô tốt, áp lực lạm phát dự báo không lớn, một trong những trọng tâm điều hành chính sách tiền tệ trong năm 2019 là sẽ tiếp tục ổn định tỷ giá thông qua kiểm soát thanh khoản

tiền đồng.

Tuy nhiên, dự đoán về triển vọng thị trường tiền tệ năm 2019, theo các chuyên gia tài chính, lãi suất tiếp tục chịu áp lực tăng bởi nhiều nguyên nhân. Thứ nhất, lạm phát có thể sẽ cao hơn so với năm 2018, tạo ra áp lực tăng lãi suất tiền gửi với hệ thống ngân hàng. Thứ hai, các yếu tố rủi ro bên ngoài gia tăng, trong đó có việc chính sách tiền tệ tại các quốc gia trên thế giới đang theo hướng thắt chặt hơn, trực tiếp góp phần tăng chi phí vay mượn trên quy mô toàn cầu.

Đáng chú ý, mức tăng trưởng tín dụng cho nền kinh tế năm 2019 được kiểm soát ở mức 14% và chặt chẽ bằng các công cụ thị trường như lãi suất tái chiết khấu, hệ số quy đổi của từng danh mục tài sản có rủi ro của ngân hàng thương mại, tỷ lệ cho vay trên vốn huy động từ thị trường, tỷ lệ sử dụng vốn huy động ngắn hạn sang cho vay trung, dài hạn... Các công cụ này tích hợp với việc các ngân hàng thương mại rót vốt theo hướng những danh mục khuyến khích và không khuyến khích, nhằm đưa tín dụng gắn với khu vực kinh tế thực, tránh tạo ra bong bóng tài sản.

Tăng trưởng tín dụng cao đã không còn là mục tiêu và chủ trương của Chính phủ, do đó, năm 2019, NHNN sẽ kiểm soát vốn tín dụng ra nền kinh tế ở mức phù hợp, tăng cường chất lượng tín dụng. Trong đó, tín dụng ở lĩnh vực phi sản xuất (bất động sản, tiêu dùng, chứng khoán) được kiểm soát một cách chặt chẽ. Với bối cảnh này, các nhà phân tích tài chính nhận định, các ngân hàng khó kỳ vọng tăng trưởng tín dụng cao năm nay.

Có thể bạn quan tâm

15:30, 14/06/2019

05:01, 11/06/2019

13:20, 12/05/2019

05:01, 22/03/2019

05:01, 09/03/2019

Đến thời điểm này, hạn mức tăng trưởng tín dụng (room) đã được định hướng cho các nhà băng, nhưng chưa ngân hàng nào công bố hạn mức nhận được. Tuy nhiên, kế hoạch tăng trưởng tín dụng 2019 được các ngân hàng xây dựng và trình cổ đông chỉ ở mức tối đa 13 - 14%. Có nhà băng đặt mục tiêu cao hơn, như VIB kỳ vọng được tăng tín dụng 35% trong năm nay (do nhà băng này đã hoàn thành các yêu cầu áp dụng Basel II nên được ưu tiên hạn mức tăng trưởng tín dụng), song cũng phải đợi NHNN phê chuẩn.

Ông Phạm Thanh Hà, Vụ trưởng Vụ Chính sách tiền tệ (NHNN) cho biết, trên cơ sở mục tiêu tăng trưởng kinh tế năm 2019 là 6,8% và lạm phát bình quân dưới 4% được Quốc hội và Chính phủ đặt ra từ đầu năm, NHNN đã xây dựng chỉ tiêu định hướng tăng trưởng tín dụng cả năm 2019 khoảng 14%, có điều chỉnh phù hợp với diễn biến, tình hình thực tế. Theo thông tin từ Vụ trưởng Vụ Chính sách tiền tệ, tính đến ngày 25/3/3019, tín dụng đối với nền kinh tế tăng khoảng 2,28% so với cuối năm 2018.

Riêng khu vực TP.HCM, ông Nguyễn Hoàng Minh, Phó giám đốc NHNN chi nhánh TP.HCM cho hay, tăng trưởng dư nợ tín dụng của các ngân hàng trên địa bàn đạt hơn 1,5% trong 3 tháng đầu năm. Trong 2 - 3 năm trở lại đây, tín dụng trên địa bàn đều tăng trưởng dương trong quý I, thay vì tăng trưởng âm như trước đây. Với đà tăng trưởng này, các nhà băng sẽ sớm cạn room tín dụng, bởi dư nợ thường tăng cao kể từ quý II và cao nhất là vào quý IV hàng năm.

Trên thực tế, thực trạng cạn room tín dụng đã diễn ra ở nhiều ngân hàng vào quý IV/2018, do đẩy mạnh tăng trưởng tín dụng trong thời gian giữa năm. Thế nhưng, với chủ trương kiểm soát tín dụng ở mức phù hợp, ngành ngân hàng chỉ tăng trưởng tín dụng ở mức 14% năm 2018, dù mục tiêu đưa ra đầu năm là 17 - 18%.

Với mục tiêu tăng trưởng tín dụng ngành ngân hàng đưa ra cho năm nay ở mức 14%, các ngân hàng sẽ khó đẩy mạnh cho vay như các năm trước. Thế nhưng, lợi nhuận của nhà băng vẫn chủ yếu đến từ hoạt động tín dụng nên để đón đầu cầu vốn khi bước sang quý II, nhiều ngân hàng tiếp tục tăng huy động vốn.

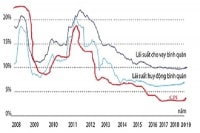

Khảo sát biểu lãi suất niêm yết của hơn 30 ngân hàng trong tháng 4/2019 cho thấy, mức lãi suất tiết kiệm cao nhất là 8,95%/năm thuộc về SCB. Đây là mức lãi suất được áp dụng đối với tiền gửi tiết kiệm online kỳ hạn từ 13 tháng trở lên. Tiếp đó là mức lãi suất 8,6%/năm tại Ngân hàng Bản Việt (Viet Capital Bank) và VPBank. Nhóm các ngân hàng có vốn Nhà nước xếp dưới cùng, với mức lãi suất tại VietinBank là 7%/năm, BIDV 6,9%/năm, Agribank và Vietcombank 6,8%/năm. Tuy nhiên, tại BIDV, đối với nhóm chứng chỉ tiền gửi dài hạn, khách hàng có thể nhận được lãi suất lên tới 7,6%/năm. Không chỉ tăng lãi suất, nhiều nhà băng còn tung ra hàng loạt chương trình khuyến mãi để hút tiền nhàn rỗi.

TS. Nguyễn Trí Hiếu, chuyên gia trong lĩnh vực ngân hàng nhận định, bên cạnh việc cần vốn để tăng cho vay và tạo dòng tiền tốt nhằm bù đắp các khoản tiền gửi đến hạn tất toán, nhiều ngân hàng muốn có lượng vốn huy động lớn để làm đẹp các con số trên báo cáo tài chính, cũng như cơ cấu lại nguồn vốn khi bị “siết” vốn ngắn hạn cho vay trung, dài hạn xuống 40% đầu năm nay theo quy định tại Thông tư 19/2017/TT-NHNN.

Lãi vay cao hơn khu vực?

Hiện tại, kỳ vọng lạm phát có xu hướng tăng, cầu vốn tín dụng không giảm, NHNN kiên trì điều hành các giải pháp phù hợp để giữ ổn định mặt bằng lãi suất huy động, giảm lãi suất cho vay, qua đó hỗ trợ hoạt động sản xuất - kinh doanh của doanh nghiệp, đồng thời bảo đảm mục tiêu kiểm soát lạm phát, ổn định thị trường tiền tệ, ngoại hối. Vì thế, mặt bằng lãi suất huy động khó kỳ vọng giảm sâu. Diễn biến này tác động đến mục tiêu giảm lãi suất đầu ra của ngành ngân hàng và hiện lãi suất tại Việt Nam vẫn cao hơn các nước trong khu vực, ảnh hưởng đến sức cạnh tranh.

Một số quốc gia châu Á như Nhật Bản, Trung Quốc... có lãi suất cho vay thấp là do lạm phát được kiềm chế ở mức thấp, kinh tế vĩ mô ổn định; khả năng dự báo và hoạch định kế hoạch sản xuất - kinh doanh của doanh nghiệp cao; hoạt động sản xuất - kinh doanh của doanh nghiệp không quá phụ thuộc vào tín dụng ngân hàng…

Trong khi đó, theo các nhà phân tích, Việt Nam là nước đang phát triển, nhu cầu vốn cho sản xuất - kinh doanh và phát triển kinh tế - xã hội của tất cả các khu vực kinh tế đều ở mức cao, kinh tế vĩ mô về cơ bản ổn định nhưng một số cân đối lớn của nền kinh tế chưa thực sự bền vững, lạm phát dễ biến động, xử lý nợ xấu chưa thể đẩy nhanh, đồng thời thị trường chứng khoán và trái phiếu chưa phát triển đồng bộ, dẫn tới nhu cầu vốn của doanh nghiệp cũng như vốn đầu tư cho phát triển kinh tế phụ thuộc lớn vào hệ thống ngân hàng... Các yếu tố này đã ảnh hưởng đến mặt bằng lãi suất cho vay của tổ chức tín dụng.

Đáng chú ý, so sánh số liệu với một số nước trong khu vực như Myanmar, Indonesia, Thái Lan, Singapore thì mặt bằng lãi suất cho vay bằng VND của Việt Nam hiện nay khoảng 6 - 11%/năm, lãi suất cho vay bằng ngoại tệ trong khoảng 3 - 4%/năm, vẫn ở mức hợp lý với tương quan kinh tế vĩ mô.

Nỗ lực hạ lãi suất

Nghị quyết số 24/2016/QH14 của Quốc hội ngày 8/11/2016 đã giao ngành ngân hàng phấn đấu đến năm 2020 giảm lãi suất cho vay trung bình trong nước có tính cạnh tranh so với mức lãi suất cho vay trung bình trong nhóm ASEAN.

Thời gian tới, NHNN tiếp tục bám sát diễn biến kinh tế vĩ mô, thị trường tiền tệ để điều hành lãi suất ổn định, phù hợp với mục tiêu kiểm soát lạm phát; tiếp tục chỉ đạo các tổ chức tín dụng tiết giảm chi phí, giảm lãi suất cho vay; đặc biệt dành lãi suất ưu đãi đối với các doanh nghiệp thuộc lĩnh vực ưu tiên, doanh nghiệp nhỏ và vừa, công ty khởi nghiệp, doanh nghiệp đầu tư ứng dụng khoa học công nghệ cao, hoạt động hiệu quả, có sản phẩm cạnh tranh được trên thị trường quốc tế.

Tuy nhiên, theo ông Huỳnh Bửu Sơn, chuyên gia tài chính - ngân hàng, vấn đề mà nhiều doanh nghiệp rất quan tâm trong năm 2019 đó là chính sách điều hành chính sách tiền tệ của NHNN, dự báo về biến động lãi suất và tỷ giá.

Theo ông Sơn, nhiều khả năng lãi suất cả năm 2019 sẽ không giảm, bởi chi phí đầu vào của ngân hàng tiếp tục lên theo lãi suất huy động, kéo theo lãi vay tăng. Điều này tác động trực tiếp lên giá cả hàng hóa, làm giảm sức cạnh tranh trên thị trường, nhất là đối với hàng xuất khẩu, vì giá thành phẩm khó có thể giảm.

Chung quan điểm, TS. Nguyễn Xuân Thành, Trường đại học Fulbright nhận định, lãi suất có thể tăng trong năm 2019 để bảo vệ giá trị tiền đồng trước lộ trình thắt chặt tiền tệ của Fed. Tuy nhiên, động thái hiện nay của Fed cho thấy, cơ quan này đang tạm ngừng nâng lãi suất. Vì vậy, lãi suất tăng ở mức độ nào sẽ phụ thuộc vào sự điều hành của NHNN.

Mặt bằng lãi suất cho vay hiện nay phổ biến ở mức 6 - 9%/năm với kỳ ngắn hạn và 9 - 11%/năm với kỳ dài hạn. Đây là mức không phải doanh nghiệp nào cũng tiếp cận được. Thực tế, đầu năm 2019, một loạt ngân hàng đã công bố giảm ngay 0,5%/năm lãi suất cho vay, kéo lãi suất cho vay ngắn hạn bằng đồng Việt Nam về mức thấp nhất là 6%/năm, nhưng không phải doanh nghiệp nào cũng tiếp cận được các khoản vay lãi suất thấp này từ ngân hàng. Nguyên nhân là việc lựa chọn khách hàng để cho vay ưu đãi rất khắt khe. Đó phải là doanh nghiệp có uy tín, lịch sử tín dụng lành mạnh, có các hợp đồng và dự án kinh doanh hiệu quả. Vì thế, thời gian qua, rất ít doanh nghiệp được hưởng ưu đãi trên.

Ông Phạm Thanh Hà, Vụ trưởng Vụ Dự báo thống kê kiêm Vụ trưởng Vụ Chính sách tiền tệ NHNN cho biết, năm 2018, NHNN đã phối hợp nhuần nhuyễn nhiều chính sách khác nhau để tạo mặt bằng lãi suất ổn định. Bước sang năm 2019, thanh khoản thị trường đã khá ổn định. Dòng vốn nước ngoài có dấu hiệu rút ra năm 2018 thì từ tháng 12 đã quay trở lại, NHNN bắt đầu mua ngoại tệ của các ngân hàng, hỗ trợ tiền đồng cho thị trường, lãi suất ổn định, không còn tình trạng căng thẳng.