Bà Tạ Thanh Bình, Vụ trưởng Vụ Phát triển TTCK (UBCKNN, SSC) cho biết, mỗi khi TTCK giảm điểm, cơ quan quản lý rất áp lực do nhà đầu tư chỉ... muốn tăng.

>>>Làm gì để đạt mục tiêu nâng hạng thị trường chứng khoán trước 2025?

Bà Tạ Thanh Bình cho biết trong giai đoạn vừa qua, TTCK giảm điểm nằm trong xu hướng chung của thế giới, cùng với đó là nhà đầu tư nước ngoài bán ròng. Đặc biệt ở những phiên giao dịch biến động mạnh trong tháng 10, chủ yếu xuất phát từ tâm lý thận trọng của nhà đầu tư trước bất ổn kinh tế, chính trị thế giới và khó khăn của kinh tế vĩ mô trong nước, nhất là khi nhà đầu tư cá nhân vẫn đang chiếm tỷ lệ lớn giao dịch trên TTCK Việt Nam. "Diễn biến này đồng pha với diễn biến giảm điểm trên TTCK thế giới", Vụ trưởng của SSC nhấn mạnh.

Bà Tạ Thanh Bình, Vụ trưởng Vụ Phát triển thị trường, Ủy ban Chứng khoán Nhà nước, phát biểu tại Diễn đàn Đầu tư Việt Nam 2023 - Vietnam Investment Forum 2023 với chủ đề "Theo dấu dòng tiền"

Bà Tạ Thanh Bình cũng cho biết, với vai trò là cơ quan trực tiếp quản lý, giám sát TTCK, nhiệm vụ cốt lõi của UBCKNN là đảm bảo sự vận hành liên tục, thông suốt, ổn định, minh bạch của TTCK. Theo đó, nhằm thực hiện nhiệm vụ nêu trên, đồng thời thúc đẩy thị trường phát triển theo hướng bền vững, an toàn, minh bạch, bảo vệ quyền và lợi ích hợp pháp của nhà đầu tư, UBCKNN đang và sẽ tiếp tục triển khai đồng bộ các giải pháp.

Trong đó, được chú ý nhất vẫn là câu chuyện nâng hạng thị trường. Hiện UBCKNN đang phối hợp với các tổ chức quốc tế và các Bộ, ngành liên quan quyết liệt triển khai các giải pháp để sớm nâng hạng TTCK Việt Nam theo lộ trình đã đặt ra nhằm hỗ trợ tâm lý của nhà đầu tư và thu hút sự tham gia của nhà đầu tư nước ngoài (NĐTNN) tại thị trường Việt Nam; đồng thời, tiếp tục hoàn thiện khung pháp lý thông qua việc phối hợp với các Bộ, ngành rà soát, sửa đổi tổng thể các quy định pháp luật chứng khoán và các pháp luật khác liên quan (nếu có) nhằm khắc phục ngay những bất cập, vướng mắc trong thực tiễn hoạt động TTCK và đáp ứng yêu cầu phát triển mới, bảo đảm tính toàn diện của khung pháp lý quản lý hoạt động trên TTCK, phù hợp với tình hình trong nước và thông lệ quốc tế.

"Chúng tôi đã gặp gỡ, làm việc với 2 tổ chức FTSE và MSCI. Nhận thấy TTCK Việt Nam đang có 2 khó khăn để đạt các tiêu chí là yêu cầu ký quỹ trước giao dịch với NĐTNN, các rào sản liên quan sở hữu của NĐTNN tại doanh nghiệp. Nhưng đây là câu chuyện không chỉ mình Bộ Tài chính SSC mà làm được. Hiện được sự chỉ đạo SSC cũng đã chuẩn bị để giảm bớt các rào cản, chúng tôi đã trình bày giải pháp kỹ thuật với tổ chức đánh giá nâng hạng, được họ đánh giá cao, có thể thời gian tới sẽ có một số Thông tư, quy định hướng dẫn được ban hành để tiếp tục hoàn thiện khung pháp lý của thị trường, đáp ứng các quy định", bà chia sẻ cụ thể thêm.

Nhận định về xu hướng TTCK chung, ông Nguyễn Duy Linh - Tổng Giám đốc CTCP Chứng khoán VPBank (VPBankS) - cho rằng, xu hướng rút vốn ròng đang diễn ra trên thị trường nhưng dường như đang lặp tại không chỉ Việt Nam mà với hầu hết các thị trường trong khu vực châu Á trong bối cảnh kinh tế thế giới hồi phục chậm sau đại dịch Covid-19, và lạm phát tăng cao buộc các NHTW áp dụng chính sách tiền tệ thắt chặt trong thời gian dài. Tuy nhiên, xu hướng này sẽ dần thu hẹp lại trong năm 2024 khi Fed có khả năng không tăng lãi suất, thậm chí có thể hạ nhẹ lãi suất trong cuối năm sau.

Ông Nguyễn Duy Linh - TGĐ CTCK VPBank (VPBankS)

"Dòng tiền ngoại sẽ quay trở lại chọn lọc hơn tại các thị trường có tốc độ tăng trưởng kinh tế tốt và có câu chuyện riêng. Chúng ta đang đạt tới hạn về việc thu hút vốn FII do chúng ta đã được đưa lên mức tỷ trọng cao nhất của thị trường cận biên. Trong tương lai, để có thể thu hút thêm dòng vốn này, mấu chốt là việc thị trường chứng khoán Việt Nam phải nâng hạng lên thị trường mới nổi", Tổng Giám đốc VPBankS nêu.

>>> Dự báo 2024, chính sách tiền tệ sẽ duy trì nới lỏng như hiện nay

Ông Linh cũng đề cập về vấn đề Việt Nam hiện tại đang đẩy nhanh quá trình hoàn thiện hệ thống chính sách và hệ thống KRX nhằm đạt mục tiêu được nâng hạng trong năm 2025 theo các tiêu chí của FTSE, và do đó câu chuyện nâng hạng lên thị trường mới nổi sẽ trở nên hấp dẫn hơn đối với các NĐTNN tại thị trường Việt Nam. Bên cạnh đó, với tốc độ tăng trưởng kinh tế duy trì khá ổn & lạm phát trong mức kiểm soát, dự báo Việt Nam sẽ có thể chứng kiến dòng vốn quay trở lại mạnh mẽ từ nửa cuối năm 2024.

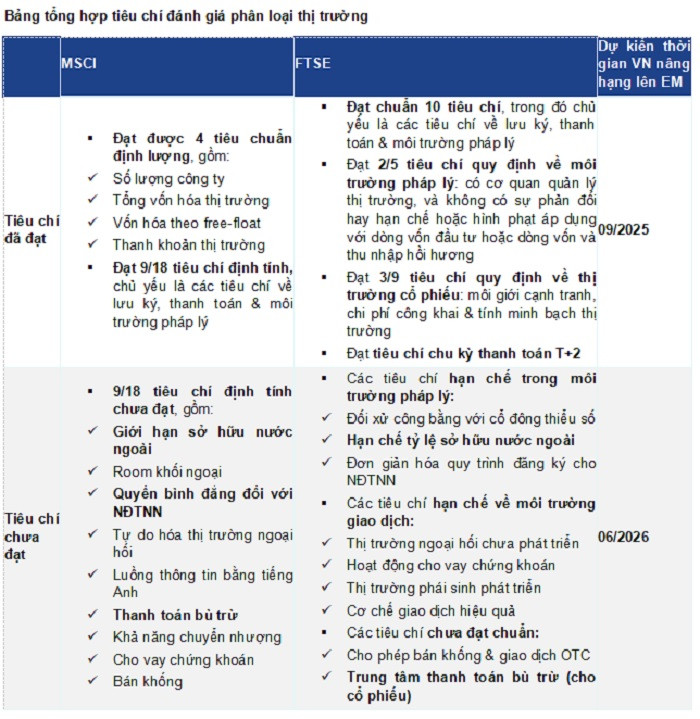

Việc được nâng hạng thị trường hoàn toàn phụ thuộc vào tiến trình chúng ta giải quyết các vấn đề vướng mắc mà FTSE và MSCI đề cập tới trong việc đánh giá, xem xét nâng hạng từ thị trường cận biên lên thị trường mới nổi. Theo đó, các vấn đề trọng yếu cần được từng bước hoàn thiện bao gồm: cơ chế giao dịch, giới hạn sở hữu & bình đẳng với NĐTNN, và sự phát triển của thị trường ngoại hối.

Theo đó, ông Linh cho rằng trước hết, một trong những điều kiện quan trọng nhất mà cả FTSE hay MSCI đều nhắc đến đối với hạn chế của Việt Nam chính là việc quy định phải có tiền trước khi giao dịch (prefunding). Theo đó, Việt Nam yêu cầu NĐT chỉ được đặt lệnh khi có đủ tiền trên tài khoản, trong khi theo tiêu chí và thông lệ quốc tế, chỉ cần NĐT được công nhận là tổ chức tài chính, việc ký quỹ trước khi giao dịch là không cần thiết và họ chỉ yêu cầu có tiền ở thời điểm nhận cổ phiếu (T+2).

Vấn đề thứ 2 là Việt Nam, cần đáp ứng liên quan đến yếu tố NĐTNN nước ngoài, cụ thể về tỷ lệ sở hữu, mức độ minh bạch và bình đẳng đối với NĐTNN. Trên thực tế, những ngành nghề được NĐTNN quan tâm thường có room hạn chế, trong khi đó số lượng doanh nghiệp nới room lên 100% cũng không nhiều do bị hạn chế bởi các luật liên quan, và một phần do sự không đồng tình của cổ đông trong việc nới room. Điều này vô hình chung trở thành rào cản để TTCK VN thỏa mãn tiêu chí nâng hạng thị trường. Một vấn đề khác là thủ tục đăng ký cấp mới cho NĐTNN còn mất nhiều thời gian, trong khi các quy định, văn bản pháp lý về TTCKvà công bố thông tin của doanh nghiệp bằng tiếng Anh còn hạn chế và chưa đạt chuẩn quốc tế IFRS về báo cáo tài chính.

Hiện tại, chúng ta nhận thấy rằng UBCKNN đang rất tích cực trong việc thực hiện cải tổ thị trường, thể hiện thông qua việc đưa hệ thống KRX vào vận hành trong cuối tháng 12/2023 sau một thời gian kiểm thử tại 76 CTCK, và đang lên kế hoạch nới lỏng các thủ tục thanh toán trên thị trường chứng khoán cho các nhà đầu tư nước ngoài, theo đó sẽ cho phép các công ty chứng khoán bảo lãnh cho nhà đầu tư nước ngoài khi thực hiện mua cổ phiếu – động thái được FTSE Russell đánh giá là một bước tiến và có thể giúp loại bỏ rào cản pháp lý đã cản trở quá trình nâng hạng thị trường trong nhiều năm.

(Nguồn: VPBankS thống kê)

Tuy nhiên, việc nâng hạng lên thị trường mới nổi của Việt Nam của MSCI sẽ khó khăn hơn do tổ chức này có những yêu cầu khắt khe hơn so với FTSE, trong đó nổi bật liên quan đến tự do trên thi trường ngoại hối. Đây là yếu tố mà Việt Nam chưa đáp ứng được do VND là đồng tiền chưa tự do chuyển đổi bởi các giao dịch thanh toán và chuyển ngoại tệ đến và đi hay trong nước đều có chiệu sự kiểm soát. Khả năng chuyển đổi VND sang đồng tiền khác cũng không phải dễ mà nhiều khi phải thông qua ngoại tệ thứ ba. Mặt khác, chính quy định các ngân hàng không được phép cấp tín dụng cho người nước ngoài cũng gây cản trở sự tham gia của dòng vốn ngoại, và đang là yếu tố khiến quá trình xem xét nâng hạng của MSCI với Việt Nam gặp nhiều rào cản hơn, ông Linh phân tích.

"Với việc tích cực triển khai các hoạt động liên quan đến cải tổ thị trường, chúng tôi cho rằng Việt Nam có thể được thông báo nâng hạng sớm nhất vào tháng 9/2024 theo các tiêu chí của FTSE, trước khi chính thức nâng hạng vào tháng 9/2025. Đối với MSCI, chúng tôi hy vọng Việt Nam có thể được đưa vào danh sách theo dõi nâng hạng trong kỳ đánh giá thường niên vào tháng 6/2025 khi những yếu tố liên quan đến NĐTNN dần được giải quyết, và có thể được nâng hạng vào kỳ đánh giá tháng 6/2026.

Rõ ràng, thị trường sẽ được hưởng lợi từ dòng vốn mới khi Việt Nam được nâng hạng lên thị trường mới nổi. Chúng tôi ước tính khoảng 600 triệu USD có thể chảy vào từ các quỹ thụ động với giả định tỷ trọng của Việt Nam trong chỉ số thị trường mới nổi khoảng 0,7%. Đồng thời, ước tính các quỹ cũng sẽ đầu tư gấp 5 lần khi Việt Nam được nâng hạng lên thị trường mới nổi của FTSE, mang lại cơ hội sinh lời cho các doanh nghiệp niêm yết trên sàn HoSE", Tổng Giám đốc VPBankS chia sẻ.

Có thể bạn quan tâm

Chạy nước rút cho mục tiêu nâng hạng thị trường chứng khoán

14:00, 10/10/2023