Trong lúc ngành ngân hàng đặt mục tiêu giảm phụ thuôc thu nhập lãi, thực tế động lực này vẫn tăng trưởng và đóng góp chính trong cơ cấu tổng doanh thu, còn thu nhập ngoài lãi lại giảm.

Quý 1/2026, tăng trưởng tổng thu nhập hoạt động các ngân hàng niêm yết trên sàn chứng khoán đạt 15,3% so với cùng kỳ, gần như đi ngang so với mức 15,5% của quý 4/2025, cho thấy đà tăng trưởng doanh thu ngành đang có dấu hiệu chững lại

Trong đó, nhóm ngân hàng quốc doanh ghi nhận tổng thu nhập hoạt động tích cực, với VCB và CTG cùng tăng khoảng 22,7% so với cùng kỳ, trong khi BID tăng 15,6%

Thống kê của ABS cho thấy, cơ cấu tăng trưởng tổng doanh thu phản ánh rằng ngành ngân hàng đang quay trở lại phụ thuộc nhiều hơn vào động lực tín dụng truyền thống

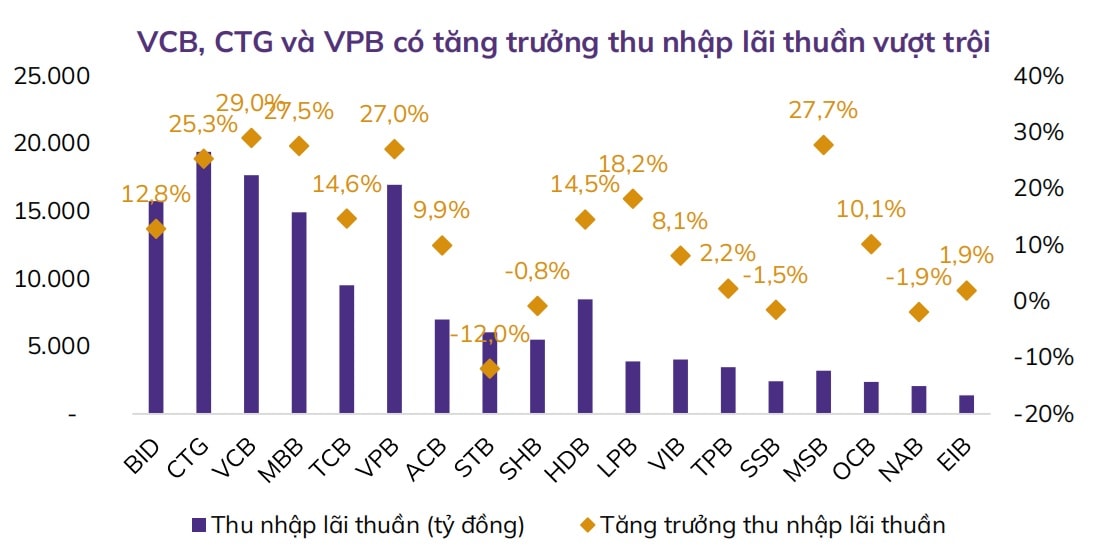

Cụ thể, động lực tăng trưởng chính đến từ thu nhập lãi thuần với mức tăng nổi bật 16,6% so với cùng kỳ trong quý 1/2026

Trong đó, nhóm ngân hàng quốc doanh chứng kiến VCB dẫn đầu tăng trưởng thu nhập lãi thuần với 29,0% so với cùng kỳ. Kế tiếp là CTG và BID với tỷ lệ lần lượt là 25,3% và 12,8%

Theo bà Nguyễn Thị Kỳ Duyên, chuyên viên phân tích Chứng khoán An Bình (ABS), yếu tố tăng trưởng tín dụng cũng đóng vai trò quan trọng trong việc hỗ trợ thu nhập lãi thuần quý 1/2026

Tuy nhiên cũng cần phải nói thêm rằng, điều này phản ánh nền tảng quy mô dư nợ của các ngân hàng đã lớn hơn rất nhiều. Các ngân hàng nhìn chung không chỉ giữ tăng trưởng tín dụng tích cực ở quý đầu năm, mà trên thực tế tổng quy mô dư nợ trung bình trong suốt 12 tháng qua đã mở rộng đáng kể, qua đó cũng tác động đáng kể tăng trưởng thu nhập lãi thuần.

Lấy ví dụ đến cuối tháng 5/2026, tín dụng toàn hệ thống tuy chỉ tăng 5,71% so với đầu năm, nhưng quy mô dư nợ đã đạt khoảng 19,6 triệu tỷ đồng, tương đương mức tăng gần 19% so với cùng kỳ năm trước (YoY)

Bên cạnh đó, khả năng tối ưu hóa chi phí vốn (COF) đặc biệt trong bối cảnh tăng trưởng huy động khó hơn, sẽ khiến những ngân hàng có lợi thế vốn và CASA, có khả năng kiểm soát tốt chi phí đầu vào vẫn có thể ghi nhận thu nhập lãi thuần tăng mạnh dù cho vay ra không nhiều.

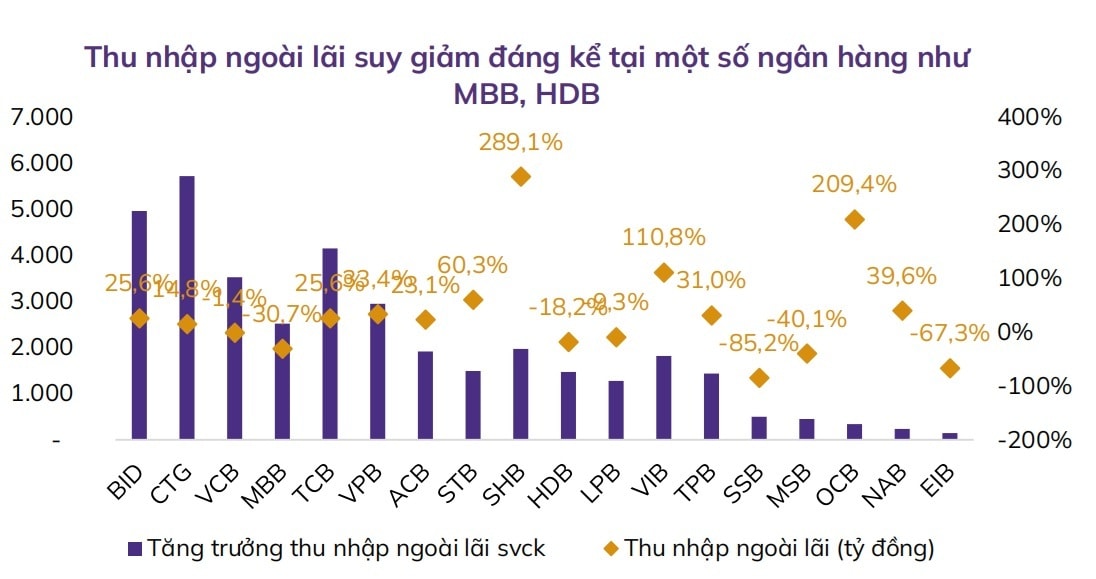

Xét về thu nhập ngoài lãi, kết quả kinh doanh của các ngân hàng cũng tương đối phân hóa

Trong khi đó, sự suy giảm đáng kể được ghi nhận tại SSB với mức giảm 85,2%, EIB giảm 67,3%, TPB giảm 40,1% và MBB giảm 30,7%, phản ánh sự suy yếu của các mảng bảo hiểm, kinh doanh chứng khoán đầu tư hoặc thu hồi nợ

Bà Nguyễn Thị Kỳ Duyên nhận định, thu nhập ngoài lãi toàn ngành tăng chậm lại chủ yếu được hỗ trợ bởi sự phục hồi mạnh của thu nhập dịch vụ thuần và hoạt động khác

Thu nhập dịch vụ thuần tiếp tục là nguồn đóng góp lớn nhất, chiếm khoảng 13,7% tổng thu nhập hoạt động toàn ngành

Đáng chú ý, thu nhập từ hoạt động khác tăng 39,6% so với cùng kỳ và đóng góp khoảng 8,0% tổng thu nhập hoạt động

Trong quý này, các ngân hàng ghi nhận lãi từ kinh doanh ngoại hối tiếp tục giảm 13,1% so với cùng kỳ dù tỷ giá biến động mạnh