"Từ bùng nổ đến chọn lọc: Sức mạnh vốn và thanh khoản sẽ định hình triển vọng ngành ngân hàng Việt Nam" là chủ đề - nhận định về ngân hàng năm 2026 của FiinRatings.

Tại báo cáo chủ đề đặc biệt về ngành ngân hàng của FiinRatings - FiinGroup, được chủ trì bởi ông Nguyễn Quang Thuân, FCCA, Chủ tịch HĐQT FiinGroup cùng các cộng sự Khối Nghiên cứu - Phân tích, FiinRatings đưa ra nhiều nhận định về bức tranh ngành ngân hàng năm 2025. Đây cũng là cơ sở cho các dự báo 2026.

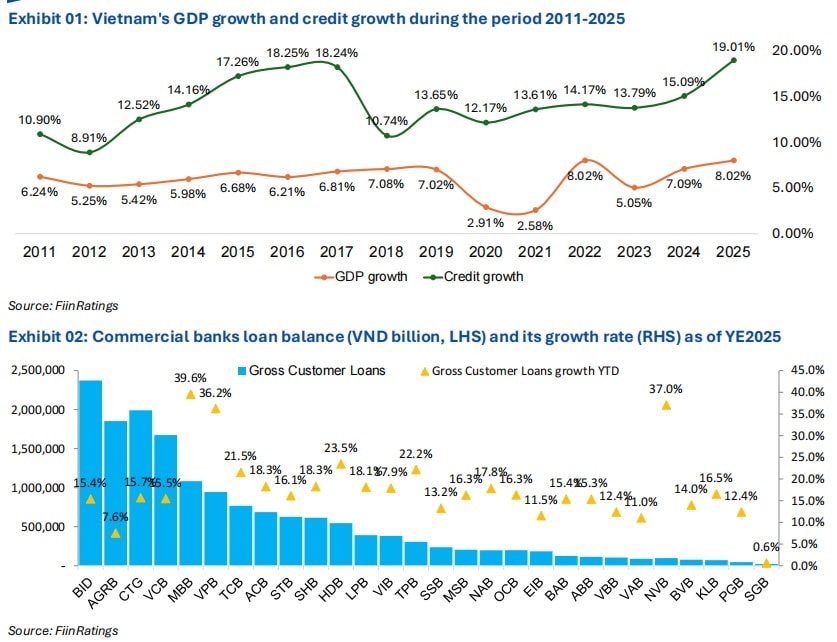

Các nhà phân tích đưa ra chủ điểm điều tiết tăng trưởng tín dụng cho năm 2026, sau giai đoạn bùng nổ năm 2025.

Cơ cấu tín dụng tương đối ổn định trong năm 2025: khoảng 54% doanh nghiệp / 46% bán lẻ (2024: 53% / 47%). Tăng trưởng năm 2025 được dẫn dắt bởi tín dụng liên quan bất động sản, FDI và tín dụng bán lẻ, phù hợp với định hướng tín dụng linh hoạt của NHNN trong năm 2025.

Theo nhóm ngân hàng: Nhóm 4 ngân hàng cổ phần lớn dẫn dắt đà phục hồi, với tín dụng bán lẻ tăng trưởng ở mức trên 20%/năm; tín dụng doanh nghiệp tăng trưởng khoảng trên 30%/năm.

Các ngân hàng cổ phần khác tiếp tục phục hồi từ đáy năm 2022, với tín dụng doanh nghiệp đạt mức tăng trưởng khoảng trên 20%/năm, dù tăng trưởng bán lẻ chậm hơn (<10%/năm).

Các ngân hàng thương mại nhà nước ghi nhận tăng trưởng tín dụng doanh nghiệp đáng kể (~15%) trong năm 2025 so với năm trước, gần tương đương với tăng trưởng tín dụng bán lẻ

Theo FiinRatings, sau một thời kỳ tăng trưởng nhanh và đạt đỉnh khoảng 19% vào năm 2025, tăng trưởng tín dụng được dự báo sẽ chậm lại trong năm 2026 khi ngành chuyển sang mở rộng có chọn lọc hơn. Giai đoạn hạ nhiệt này xuất phát từ tỷ lệ tín dụng trên GDP toàn hệ thống ở mức cao vượt 140% và các biện pháp quản lý mới của Ngân hàng Nhà nước (NHNN), bao gồm hạn mức cho vay theo quý chặt chẽ hơn và giới hạn đối với tín dụng bất động sản.

Tăng trưởng GDP tiếp tục bị vượt bởi tăng trưởng tín dụng, FiinRatings kỳ vọng tăng trưởng tín dụng năm 2026 sẽ thấp hơn năm 2025, do tỷ lệ tín dụng trên GDP đã ở mức cao trên 140%. Các biện pháp mới của NHNN trong năm 2026 (ví dụ yêu cầu tăng trưởng tín dụng quý 1/2026 của mỗi ngân hàng không vượt quá 25% chỉ tiêu cả năm 2026 và tăng trưởng tín dụng bất động sản năm 2026 không vượt quá tổng tăng trưởng tín dụng năm 2025 của chính ngân hàng đó…) được kỳ vọng sẽ làm chậm tín dụng bất động sản.

Yêu cầu vốn Basel III và việc “loại bỏ mềm” hạn mức tín dụng được kỳ vọng sẽ ngày càng phân hóa tăng trưởng tín dụng giữa các ngân hàng: quy mô và vốn sẽ giúp các ngân hàng lớn gia tăng thị phần, trong khi các ngân hàng cổ phần nhỏ hơn sẽ điều chỉnh tốc độ tăng trưởng để cân bằng giữa vốn, lợi nhuận và chất lượng tài sản.

Biên lãi ròng (NIM) của ngành giảm xuống 2,9% trong năm tài chính 2025 từ mức 3,5% năm 2024. NIM toàn ngành có thể duy trì dưới 3,0% trong năm 2026 do chi phí vốn cao hơn và lợi suất cho vay bị thu hẹp. Dù lợi nhuận chịu áp lực, vẫn được hỗ trợ bởi sự gia tăng thu nhập ngoài lãi, đặc biệt từ thu hồi nợ xấu và các khoản thu nhập một lần khác.

Áp lực chất lượng tài sản gia tăng trong năm 2026 khi tăng trưởng tín dụng chậm lại và hoạt động xóa nợ trở về bình thường: Tỷ lệ nợ xấu (NPL) duy trì ổn định khoảng 1,9% trong năm 2025. Tuy nhiên, sự ổn định này chủ yếu nhờ vào việc xóa nợ mạnh và tăng trưởng tín dụng nhanh thay vì cải thiện nội tại, khiến mức trích lập dự phòng giảm xuống mức thấp nhất kể từ năm 2021.

Áp lực thanh khoản quay trở lại từ cuối năm 2025 và có thể kéo dài sang năm 2026: Khoảng cách lớn xuất hiện khi tăng trưởng tín dụng (19%) vượt xa tăng trưởng tiền gửi (11,4%) trong năm 2025. Điều này buộc các ngân hàng phải phụ thuộc nhiều hơn vào thị trường liên ngân hàng và phát hành trái phiếu, xu hướng này dự kiến sẽ kéo dài áp lực thanh khoản và làm tăng chi phí vốn trong suốt năm 2026.

Trong năm tài chính 2025, mức xếp hạng tín dụng trung vị vẫn tập trung quanh nhóm [A-], khẳng định mức neo của ngành ngân hàng.

Trong số 30 ngân hàng thương mại, có 7 ngân hàng cải thiện hồ sơ tín dụng trong năm tài chính 2025 so với nửa đầu năm 2025, với các mức xếp hạng trải rộng từ [A] đến [BB], trong khi không có ngân hàng nào bị suy giảm thêm hồ sơ tín dụng trong cùng giai đoạn.

Sự cải thiện này là kết quả của sự kết hợp giữa: (1) thay đổi trong đánh giá vị thế kinh doanh phản ánh quan điểm cập nhật về các ngân hàng nhỏ có vai trò quan trọng trong các hệ sinh thái doanh nghiệp vững chắc và (2) cải thiện trong quản trị rủi ro và chất lượng tài sản.

Đối với năm 2026, trong bối cảnh áp lực gia tăng về chất lượng tài sản và thanh khoản, cùng với việc NIM bị thu hẹp và hạn chế về vốn vẫn là thách thức, chúng tôi dự báo triển vọng toàn ngành ngân hàng sẽ kém thuận lợi (trái ngược với triển vọng ổn định trong hai năm trước).

Dù vậy, vẫn sẽ có một số ngân hàng cải thiện được mức độ tín nhiệm. Các đặc điểm bao gồm duy trì NIM/ROA, tăng trưởng tín dụng có chọn lọc, đa dạng hóa nguồn vốn và duy trì bộ đệm thanh khoản cao.

Khoảng chênh lệch ngày càng lớn giữa lợi suất trái phiếu ngân hàng và lãi suất tiền gửi có thể thu hút nhà đầu tư tổ chức, dù các yêu cầu vốn theo quy định sắp tới có thể hạn chế sự linh hoạt trong phát hành.

Chênh lệch lợi suất đã mở rộng giữa trái phiếu ngân hàng và lãi suất tiền gửi, đặc biệt ở các kỳ hạn dài hơn. Điều này phản ánh rủi ro tín dụng và kỳ hạn cao hơn theo đánh giá của nhà đầu tư, đồng thời cho thấy việc phát hành mang tính tuân thủ quy định, đặc biệt là các công cụ nợ cấp 2 với kỳ hạn dài và tính chất thứ cấp. Điều này diễn ra trong bối cảnh Chính phủ tiếp tục nỗ lực duy trì lãi suất thấp và thúc đẩy tăng trưởng kinh tế.

"Chúng tôi kỳ vọng các ngân hàng sẽ tiếp tục mua lại trước hạn một số trái phiếu cấp 2, đặc biệt là những trái phiếu sắp được khấu hao hết hoặc có chi phí cao, nhưng sẽ thận trọng hơn.

Với các quy định về bộ đệm vốn mới, việc mua lại vốn cấp 2 sẽ làm giảm tổng vốn, có thể gây áp lực lên các tỷ lệ an toàn vốn nếu không được bù đắp bằng lợi nhuận giữ lại hoặc phát hành mới", FiinRatings cho biết.

Dữ liệu của các nhà phân tích cũng ghi nhận giao dịch trên thị trường thứ cấp đối với trái phiếu ngân hàng kỳ hạn 3–5 năm vẫn được kỳ vọng tăng trưởng. Các chuyên gia cho vậy tuy vậy, nhà đầu tư sẽ trở nên chọn lọc hơn do quy định vốn chặt chẽ hơn và sự tập trung lớn hơn vào chất lượng tín dụng.

Tính đến thời điểm báo cáo, lợi suất trái phiếu ngân hàng dao động từ 6,7% đến 7,3%, tùy thuộc vào kỳ hạn và xếp hạng tín dụng. So với báo cáo trước, lợi suất có xu hướng hội tụ hơn giữa các nhóm xếp hạng tín dụng—đặc biệt giữa các nhóm [AAA–AA], [A–BBB] và [BB] trở xuống.