Những nỗi lo suy thoái kinh tế toàn cầu đang ngày càng dần hiện hữu mà tín hiệu rõ nhất là chi tiêu suy yếu, với sản lượng hàng hóa qua cảng và vận tải biển giảm mạnh.

>>>“Bấp bênh” cổ phiếu cảng và vận tải biển

Ngành cảng và vận tải biển đang lặp lại chu kỳ xấu khi nền kinh tế toàn cầu dần hướng đến suy thoái. (Ảnh Germadept)

Thị trường vận tải biển đã có nhiều thay đổi lớn và tình hình xấu đi nhanh chóng theo xu hướng kinh tế toàn cầu. Sản lượng vận tải biển đã giảm tốc, trong khi giá cước vận tải có thể sẽ vẫn chịu áp lực cho đến năm 2023, báo cáo mới về ngành này của CTCK SSI (SSI Research) cho biết.

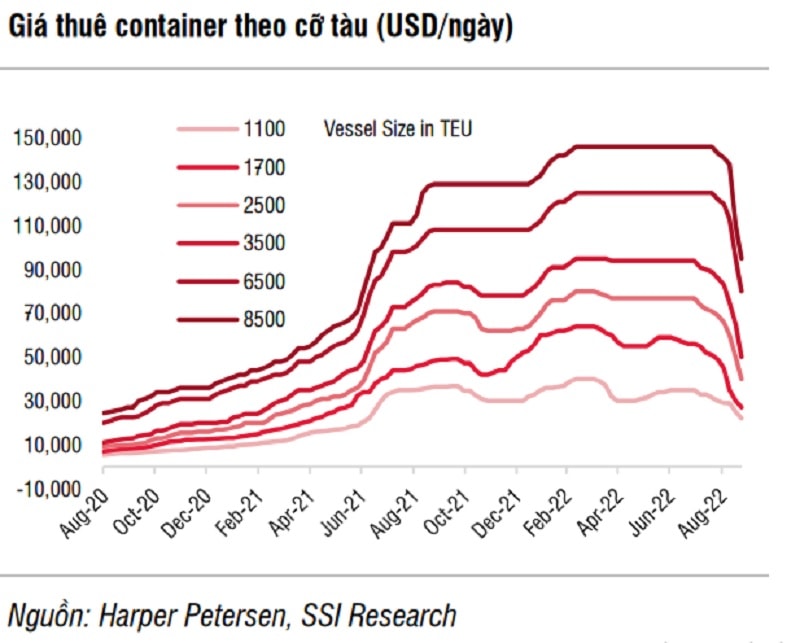

Theo cập nhật thị trường vận tải biển, trên thị trường quốc tế, giá thuê tàu với các cỡ tàu khác nhau bất ngờ giảm 30~50% chỉ trong một tháng, và giảm 30~60% so với mức đỉnh vào tháng 3 năm 2022. Đây là hệ quả của nhu cầu yếu trong bối cảnh thị trường lo ngại nguồn cung tàu mới sẽ tham gia vào thị trường trong hai năm tới (làm tăng 28% tổng trọng tải hiện tại). Mặc dù giá thuê hiện tại vẫn cao hơn 3~4 lần so với hai năm trước, nhưng tốc độ giảm đã khiến thị trường ngạc nhiên và được dự báo có khả năng giảm sâu hơn trong ngắn hạn.

SSI Research cho biết trong khi đó, giá cước vận tải giao ngay tiếp tục giảm khi Chỉ số giá cước vận tải container (World Container Index) giảm 28% trong tháng qua, tương đương mức giảm 54% kể từ tháng 2 năm 2022. "Nhiều chuyên gia trong ngành đồng ý rằng mùa cao điểm vận tải biển thường thấy hàng năm có khả năng sẽ không xảy ra trong năm nay do hàng tồn kho của nhà bán lẻ ở mức cao và nhu cầu tiêu dùng suy yếu".

>>>Xây dựng đội tàu vận tải biển Quốc gia: Nghịch lý vận tải biển Việt Nam

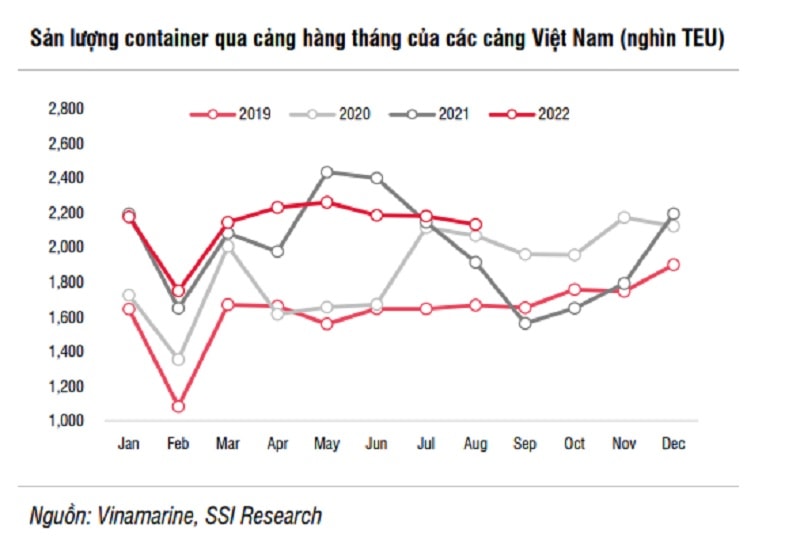

Ở thị trường nội địa, báo cáo cũng ghi nhận sản lượng hàng hóa thông qua cảng đã giảm dần trong những tháng gần đây. Tổng sản lượng container thông qua cảng tăng 17,5% so với cùng kỳ trong tháng 8 và chỉ tăng 2,2% trong 8 tháng đầu năm 2022. Mặc dù tốc độ tăng trưởng so với cùng kỳ đã phục hồi kể từ tháng 8 do mức nền so sánh thấp của năm ngoái, nhưng sản lượng vận tải hàng tháng đang giảm dần. Theo thông tin mà chúng tôi nhận được, sản lượng xuất khẩu sang thị trường quốc tế (như Mỹ và Châu Âu) tiếp tục giảm trong tháng 9 tại các cảng lớn như Cái Mép và Lạch Huyện.

Trong khi đó, vận tải nội địa chịu ảnh hưởng bởi chính sách giãn cách xã hội tại Trung Quốc, đã giảm 2,6% so với cùng kỳ trong 8 tháng đầu năm 2022. Do đó, giá cước vận tải nội địa đã giảm 5~10% trong quý 3/2022.

"Chúng tôi lưu ý rằng giá cước vận tải nội địa tiếp tục được hỗ trợ bởi nguồn cung thấp do một số lượng lớn tàu được giữ tại thị trường quốc tế theo các hợp đồng thuê tàu. Chúng tôi dự báo giá cước hiện tại có thể được duy trì trong quý 4/2022 do sản lượng vận tải sẽ cải thiện vào cuối năm", các nhà phân tích của SSI nêu.

Ghi nhận của SSI về việc giá cước vận tải giảm xuống, xuất hiện tình trạng sản lượng hàng hóa giảm, dư container, hoàn toàn trái ngược với giai đoạn đỉnh của việc thiếu hụt container và giá cước vận tải "đội trời" trong đại dịch. Các chuyên gia cũng trao đổi với Diễn đàn Doanh nghiệp cho biết, điều này là hệ quả của lạm phát, đặc biệt là giá hàng hóa lên cao, năng lượng bất ổn, khiến người dân tại nhiều thị trường nhập khẩu chính của Việt Nam phải cắt giảm chi tiêu.

Ông Huỳnh Minh Tuấn, Founder của FIDT cho biết, có một vấn đề được đặt ra là khi lãi suất tăng, giá của tiền mặt tăng lên, chúng ta sẽ suy giảm tiêu dùng và đầu tư. Bên cạnh đó, xuất khẩu giao thương với thế giới hiện cũng sụt giảm, ảnh hưởng tới các mặt hàng như thủy hải sản, đồ gỗ, dệt may…

Trong khi đó, TS. Đinh Thế Hiển nhấn mạnh với Diễn đàn Doanh nghiệp, giá cước vận tải, logistic giảm không phải là do sự cải tổ hay điều chỉnh giá của các nhà vận chuyển mà nó là phản ứng với tình hình thiếu đơn hàng, sản lượng hàng hóa vận chuyển qua càng đã sụt giảm. Khó khăn với các doanh nghiệp theo đó dự báo còn lớn hơn phía trước.

Nhìn lại chu kỳ của ngành vận tải biển khi nền kinh tế toàn cầu dường như đang dần hướng tới một cuộc suy thoái, ngành vận tải biển cũng sẽ khó tránh khỏi tác động tiêu cực từ cuộc suy thoái này.

Ngành vận tải biển đã bùng nổ về giá cước khi tăng trưởng nguồn cung chậm hơn cầu trong 2020-2021 và nay điều đó đang có dấu hiệu đảo ngược

Là một ngành điển hình vận động theo chu kỳ, ngành vận tải biển thường bùng nổ khi tăng trưởng nguồn cung chậm hơn so với tăng trưởng nhu cầu và suy thoái khi nguồn cung tàu mới gia nhập thị trường trong khi nhu cầu đột ngột giảm. Độ biến động của chu kỳ ngành rất lớn bởi chu kỳ đầu tư dài lên đến hai năm để đóng một con tàu mới. Hơn nữa, sự phát triển của lĩnh vực vận tải container theo hướng sử dụng các tàu có kích cỡ lớn hơn và động cơ xanh sạch hơn đã khiến các hãng vận tải liên tục phải đầu tư vào các tàu mới.

Theo SSI, sự bùng nổ nhu cầu trong giai đoạn hiện tại chủ yếu là do tác động của dịch Covid nên kém bền vững hơn so với giai đoạn trước cuộc khủng hoảng năm 2008, khi quá trình toàn cầu hóa diễn ra mạnh mẽ và hoạt động thương mại gia tăng trên toàn thế giới. Ngược lại, các hãng vận tải hiện nay cũng thận trọng hơn khi đầu tư đóng mới tàu, tỷ lệ đơn đóng mới trên tổng đội tàu chỉ đạt 28%, so với mức 70% trong cuộc khủng hoảng năm 2008. Trong điều kiện bình thường, tỷ lệ đơn đóng mới này không quá lớn vì quá trình bàn giao tàu sẽ diễn ra trong 2-3 năm, nhất là khi tình trạng ùn tắc cảng vẫn còn kéo dài.

SSI lưu ý rằng các quy định mới của IMO về hạn chế phát thải khí carbon sẽ có hiệu lực kể từ năm 2023, các quy định này sẽ yêu cầu các hãng vận tải giảm lượng khí thải bằng cách giảm tốc độ chạy tàu, nâng cấp tàu hoặc mua tín chỉ carbon. Quy định mới ước tính sẽ làm giảm 5~10% năng lực hoạt động của đội tàu. Tuy nhiên, tình trạng cung vượt cầu vẫn khó tránh khỏi nếu tất cả các đơn hàng được giao xong mà nhu cầu tiêu dùng vẫn chưa phục hồi.

Một chuyên gia mở rộng thêm, quy định này cũng đã và đang tác động đến nhiều doanh nghiệp có đội tàu cũ, năng lực tài chính có hạn, khó đáp ứng điều kiện theo quy định của IMO. Do đó, sẽ có nhiều công ty đối mặt với áp lực và phải tái cơ cấu đội tàu không phải hướng lập tức đầu tư mới mà là thanh lý tàu cũ. Thị trường thanh lý tàu cũ tuy nhiên, khó sôi động do các bên mua cũng khó tránh cân nhắc tài chính trong bối cảnh dòng tiền thắt chặt và việc tái chế tàu cũ có thể sẽ không hiệu quả.

Còn theo SSI, đối mặt với nguy cơ cung vượt cầu trong hai năm tới, các hãng vận tải sẽ giới hạn nguồn cung để kiểm soát giá cước, điều này hiện dễ thực hiện hơn trước đây do phần lớn năng lực vận tải toàn cầu do các hãng vận tải hàng đầu kiểm soát. Do đó, nhiều người tin rằng giá cước giao ngay sẽ tìm thấy điểm cân bằng cao hơn mức trước Covid và mang lại hy vọng hạ cánh mềm cho ngành vận tải biển.

Với triển vọng kém lạc quan hơn, SSI điều chỉnh ước tính đối với HAH và GMD.

Công ty Cổ phần Gemadept (GMD: HOSE): Kết quả tích cực trong nửa đầu năm 2022. GMD tiếp tục công bố kết quả kinh doanh khả quan trong quý 2/2022, với LNTT đạt 370 tỷ đồng (tăng 89% so với cùng kỳ). LNTT lũy kế đạt 720 tỷ đồng (tăng 85% so với cùng kỳ) trong 6 tháng đầu năm 2022, hoàn thành 60% kế hoạch cả năm của công ty.

Tăng trưởng lợi nhuận ở mức cao chủ yếu nhờ: (i) doanh thu tăng 29% so với cùng kỳ nhờ phí xếp dỡ được cải thiện và các dịch vụ bổ trợ; và (ii) Gemalink đóng góp 69 tỷ đồng lợi nhuận so với khoản lỗ 37 tỷ đồng trong 6 tháng đầu năm 2021. Sản lượng hàng hóa qua cảng có thể giảm tốc từ quý 4/2022. Như đã đề cập ở trên, tăng trưởng xuất khẩu của Việt Nam có thể giảm tốc do nhu cầu toàn cầu suy yếu.

Đối với Gemalink, cảng đã xếp dỡ 806k TEU trong 8 tháng đầu năm 2022 và SSI kỳ vọng sản lượng năm 2022 có thể đạt 1,2 triệu TEU – thấp hơn so với mục tiêu 1,4 triệu TEU ban đầu cho năm 2022. Vào năm 2023, dự báo Gemalink có thể đạt 1,4 triệu TEU, tăng 17%. Đối với cảng Hải Phòng, SSI ước tính tổng khối lượng hàng hóa qua các cảng của GMD tại Hải Phòng sẽ tăng 7% vào năm 2022 và sau đó giảm tốc xuống mức tăng 2% vào năm 2023. Việc thoái vốn vườn cây cao su có khả năng không hoàn thành vào năm 2022.

Mặc dù đã bước vào quý cuối cùng của năm 2022, nhưng không thấy có thông tin gì mới về người mua tiềm năng cho vườn cao su, do đó SSI cho rằng việc thoái vốn này sẽ khó hoàn tất vào năm 2022. Do GMD chưa trích lập dự phòng cho mảng cao su (thường trích lập vào quý 2), CTCK dự báo 50~100 tỷ đồng sẽ được hạch toán vào khoản mục chi phí khác trong nửa cuối năm 2022. "Với những thay đổi về giả định đã đề cập ở trên, chúng tôi ước tính LNTT của GMD có thể tăng 49% lên 1.202 tỷ đồng vào năm 2022 và tăng 7,6% lên 1.294 tỷ đồng vào năm 2023. Sử dụng mô hình định giá DCF, chúng tôi hạ giá mục tiêu 1 năm xuống 55.600 đồng/cổ phiếu (từ 65.000 đồng/cổ phiếu) để phản ánh dự báo mới của chúng tôi và việc lãi suất phi rủi ro tăng lên", SSI dự báo.

Công ty Vận tải và Xếp dỡ Hải An (HAH: HOSE): Các hợp đồng thuê tàu sẽ được gia hạn với giá thấp hơn dự kiến. Do giá thuê tàu giảm nhanh trong thời gian gần đây, chúng tôi lo ngại mức giá ký mới cho các hợp đồng sắp tới sẽ thấp hơn mức chúng tôi dự kiến trước đó. Tàu Haian East cần thời gian để bảo trì định kỳ sau khi hợp đồng kết thúc vào tháng 9, và tàu A Kibo (thay thế tàu A Roku) sẽ được giao trong khoảng tháng 11 đến tháng 12, nên hợp đồng thuê của những tàu này sẽ được ký vào cuối năm 2022.

Giá thuê tàu được dự báo giảm sâu ở 2023, theo nhiều doanh nghiệp, vừa là cơ hội để giảm chi phí nhưng vừa là thách đố làm sao để tận dụng được giai đoạn chi phí giảm đó mà tăng sản lượng giao thương hàng hóa

"Một cách thận trọng, chúng tôi ước tính giá thuê tàu sẽ khoảng 15.000 USD/ngày, thấp hơn một chút so với mức giá thuê của hợp đồng cũ của tàu Haian East. Chúng tôi cũng hạ giá cước giả định đối với các hợp đồng ký năm 2023 xuống 12.000 USD/ngày để phản ánh nguồn cung tăng trong giai đoạn 2023 - 2024".

Một điều đáng lưu ý, theo SSI, giá cước vận tải nội địa có thể giảm. Công ty ước tính 50% đội tàu Việt Nam hiện đang được cho thuê trên thị trường quốc tế và cho rằng nguồn cung trong nước có thể tăng 30% vào năm 2023 khi thị trường thuê tàu trở nên kém thuận lợi hơn, điều này sẽ gây áp lực lên giá cước vận tải trong nước.

"Chúng tôi thận trọng giả định giá cước giảm 30% trong năm 2023, điều này sẽ đưa giá cước về mức 2019. Và giả định giá cước sẽ giảm 10% vào năm 2024. Trong kịch bản xấu nhất (kịch bản kém khả quan), chúng tôi giả định giá cước sẽ trở lại mức thấp của năm 2020, hay giảm 40% so với cùng kỳ vào năm 2023 và giảm tiếp 5% vào năm 2024", báo cáo nêu.

Theo kịch bản cơ sở, SSI ước tính LNST của cổ đông công ty mẹ HAH sẽ đạt 873 tỷ đồng (tăng 96%) vào năm 2022, sau đó giảm 12% xuống 768 tỷ đồng vào năm 2023 và giảm thêm 18% xuống 631 tỷ đồng vào năm 2024. Điều này tương ứng với EPS năm 2023 và năm 2024 tương ứng là 10.790 đồng và 8.869 đồng. SSI hạ mục tiêu P/E 1 năm xuống 5 lần, khi đó giá mục tiêu 1 năm sẽ là 54.000 đồng/cổ phiếu, tương ứng với tiềm năng tăng giá là 19%.

Có thể bạn quan tâm

Xăng dầu giảm, doanh nghiệp vận tải ô tô điều chỉnh giá cước

00:12, 20/08/2022

Giá cước vận tải “tăng nhanh, giảm chậm”: Cần sửa nghị định về kê khai giá

11:10, 18/08/2022

TIN NÓNG CHÍNH PHỦ: Xem xét kiến nghị về quản lý vận tải hành khách công cộng bằng xe buýt

20:00, 11/08/2022

Thu hồi phù hiệu doanh nghiệp vận tải "chỉ tăng không giảm giá"

14:27, 08/08/2022