Chuyên gia dự báo, thị trường nội địa sẽ tiếp tục là thị trường chủ lực của ngành thép trong năm 2026 nhờ sự phục hồi của thị trường bất động sản và làn sóng đầu tư công…

Theo Cục Thống kê, trong tháng 11/2025, cả nước xuất khẩu 650.000 tấn thép, trị giá 440 triệu USD. Lũy kế 11 tháng năm 2025, Việt Nam xuất khẩu hơn 9,2 triệu tấn sắt thép, trị giá gần 6,1 tỷ USD, giảm 26,1% về lượng và giảm 28,9% về trị giá so với cùng kỳ năm 2024. Mức giảm gần 29% về trị giá so với cùng kỳ, tương ứng mức sụt giảm khoảng 2,5 tỷ USD.

Sắt thép chủ yếu được xuất khẩu sang thị trường ASEAN, EU, Mỹ... Dữ liệu xuất khẩu sắt thép các loại (10 tháng/2025) sang ASEAN đạt 2,8 triệu tấn, tương đương với cùng kỳ năm trước; EU (27 nước) đạt 1,03 triệu tấn, giảm 35,9%; Mỹ đạt 721.000 tấn, giảm 52,6% so với cùng kỳ năm trước.

Sự thay đổi về chính sách thương mại, rào cản thuế quan...đang khiến xuất khẩu sắt thép khó cạnh tranh hơn. Thép hiện dẫn đầu trong các nhóm hàng xuất khẩu chịu các biện pháp phòng vệ thương mại nhiều nhất từ hàng loạt thị trường, như Thái Lan, Canada, Vương quốc Anh, Mỹ, EU...

Trái ngược với thị trường xuất khẩu, tiêu thụ thép trong nước có dấu hiệu phục hồi và tăng trưởng tốt, đặc biệt nhờ sự khởi sắc của thị trường bất động sản và các hoạt động đầu tư công, với nhu cầu thép xây dựng và thép mạ được dự báo tiếp tục tăng, mặc dù vẫn có sự cạnh tranh từ thép nhập khẩu.

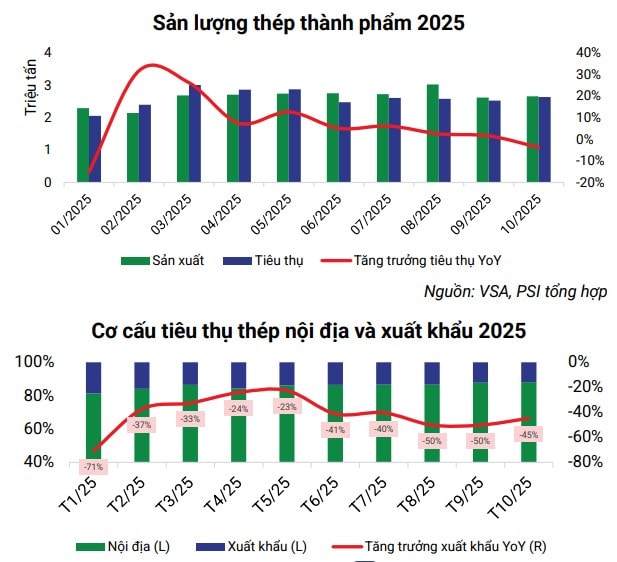

Theo dữ liệu từ Hiệp hội Thép Việt Nam (VSA), trong 10 tháng đầu năm, sản lượng sản xuất thép thành phẩm đạt 26,5 triệu tấn, tăng 8,4% so với cùng kỳ 2024. Các nhóm sản phẩm chính gần như đều ghi nhận mức tăng trưởng từ 7 - 30%, phản ánh sự cải thiện đáng kể trong hoạt động sản xuất.

Số liệu cũng cho thấy đà tăng của sản xuất đang song hành với sự cải thiện trong tiêu thụ khi sản lượng bán hàng 10 tháng đầu năm cũng tăng 6,8% so với cùng kỳ. Việc sản xuất và bán hàng đi cùng pha cho thấy độ hấp thụ của thị trường đang phục hồi và nhu cầu thực gia tăng. Đây là những tín hiệu tích cực với ngành thép trong thời gian tới.

Chuyên gia của PSI đánh giá, động lực của ngành thép vẫn đến từ thị trường nội địa. Từ nửa sau năm 2025, trước những biến động về thương mại thế giới, đẩy mạnh tiêu thụ nội địa dần trở thành chiến lược chính của các doanh nghiệp.

PSI dự báo, thị trường nội địa sẽ tiếp tục là thị trường chủ lực của ngành thép trong năm 2026 do: Thứ nhất, nhu cầu trong nước tăng lên nhờ sự phục hồi của thị trường bất động sản và làn sóng đầu tư công; Thứ hai, chính sách thuế quan và các hàng rào bảo hộ thương mại toàn cầu tiếp tục tạo rào cản cho xuất khẩu; Thứ ba, cạnh tranh từ các nhà sản xuất nước ngoài có khả năng giảm bớt nhờ biện pháp chống bán phá giá của Bộ Tài chính, giúp cải thiện môi trường kinh doanh cho các doanh nghiệp nội địa.

Về giá thép, PSI cho biết, sau khi tăng nhẹ trong quý 2, giá thép có xu hướng giảm trong quý 3/2025. Biến động này chủ yếu xuất phát từ yếu tố cầu trên thị trường khi đầu tư công giải ngân cao đột biến trong quý 2 và các doanh nghiệp thận trọng về nguồn cung trước diễn biến khó lường của chính sách thuế quan.

“Chúng tôi dự báo giá bán thép có thể được hưởng lợi khi thị trường tiêu thụ từ nay đến hết năm và năm 2026 có thể ấm lên nhờ nhu cầu lớn từ hoạt động đầu tư công và sự cải thiện của ngành bất động sản”, chuyên gia của PSI nhận định

Cũng theo PSI, trong 10 tháng đầu năm 2025, tôn mạ là sản phẩm duy nhất ghi nhận suy giảm ở cả sản lượng và tiêu thụ, lần lượt giảm 8% và 13,7% so với cùng kỳ, chủ yếu do thị trường xuất khẩu chịu áp lực từ các biện pháp chống bán phá giá. Ngược lại, thép xây dựng, ống thép và HRC đều ghi nhận cải thiện về sản lượng và doanh số.

Trong khi nhu cầu HRC nội địa hiện vẫn cao hơn tổng công suất sản xuất trong nước, triển vọng tiêu thụ vẫn còn nhiều dư địa tăng trưởng, qua đó đảm bảo đầu ra cho các nhà sản xuất trong thời gian tới. Bên cạnh đó, diễn biến tiêu thụ và sản xuất của các dòng sản phẩm thép khác tiếp tục duy trì tích cực, được hỗ trợ bởi các tín hiệu phục hồi của nhu cầu trong nước.

Trong năm 2025, nhờ các biện pháp phòng vệ thương mại áp dụng lên một số mặt hàng như thép mạ và thép cán nóng từ Trung Quốc và Hàn Quốc, nhu cầu trong nước đã chuyển hướng sang sản phẩm của các doanh nghiệp nội địa, qua đó cải thiện đáng kể đầu ra trong bối cảnh xuất khẩu suy yếu. Hiện nhiều vụ điều tra chống bán phá giá vẫn đang diễn ra và nếu có kết quả tích cực, thị trường nội địa sẽ tiếp tục đóng vai trò quan trọng trong việc hỗ trợ ngành thép trong nước.

Mặc dù vậy, các chuyên gia của PSI vẫn lưu ý một rủi ro cần đặc biệt theo dõi đối với tiêu thụ và giá bán thép là nguy cơ gia tăng cạnh tranh khi ngành thép khu vực vẫn đang chứng kiến tình trạng dư cung và thị trường tiêu thụ chính là thị trường nội địa mới chỉ có những dấu hiệu phục hồi nhẹ.

“Trong bối cảnh này, nếu các nhà sản xuất thép trong khu vực xuất khẩu vào Việt Nam với giá bán cạnh tranh hơn, giá bán thép trong nước có thể chịu áp lực giảm. Đồng thời, khả năng phục hồi nhu cầu nội địa còn hạn chế, chủ yếu tập trung ở mảng bất động sản và đầu tư công, khiến sức hấp thụ của thị trường có thể sẽ là không đủ để cân bằng cung cầu”, PSI nhận định.