Do cần vốn đầu tư nhiều dự án BOT, nên Công ty CP Đầu tư Hạ tầng Giao thông Đèo Cả (HOSE: HHV) sẽ phải đẩy mạnh phát hành cổ phiếu để tăng vốn.

>>>Giải ngân đầu tư công được đẩy mạnh ngay trong tháng đầu tiên của năm mới

Điều này có nguy cơ làm pha loãng cổ phiếu HHV.

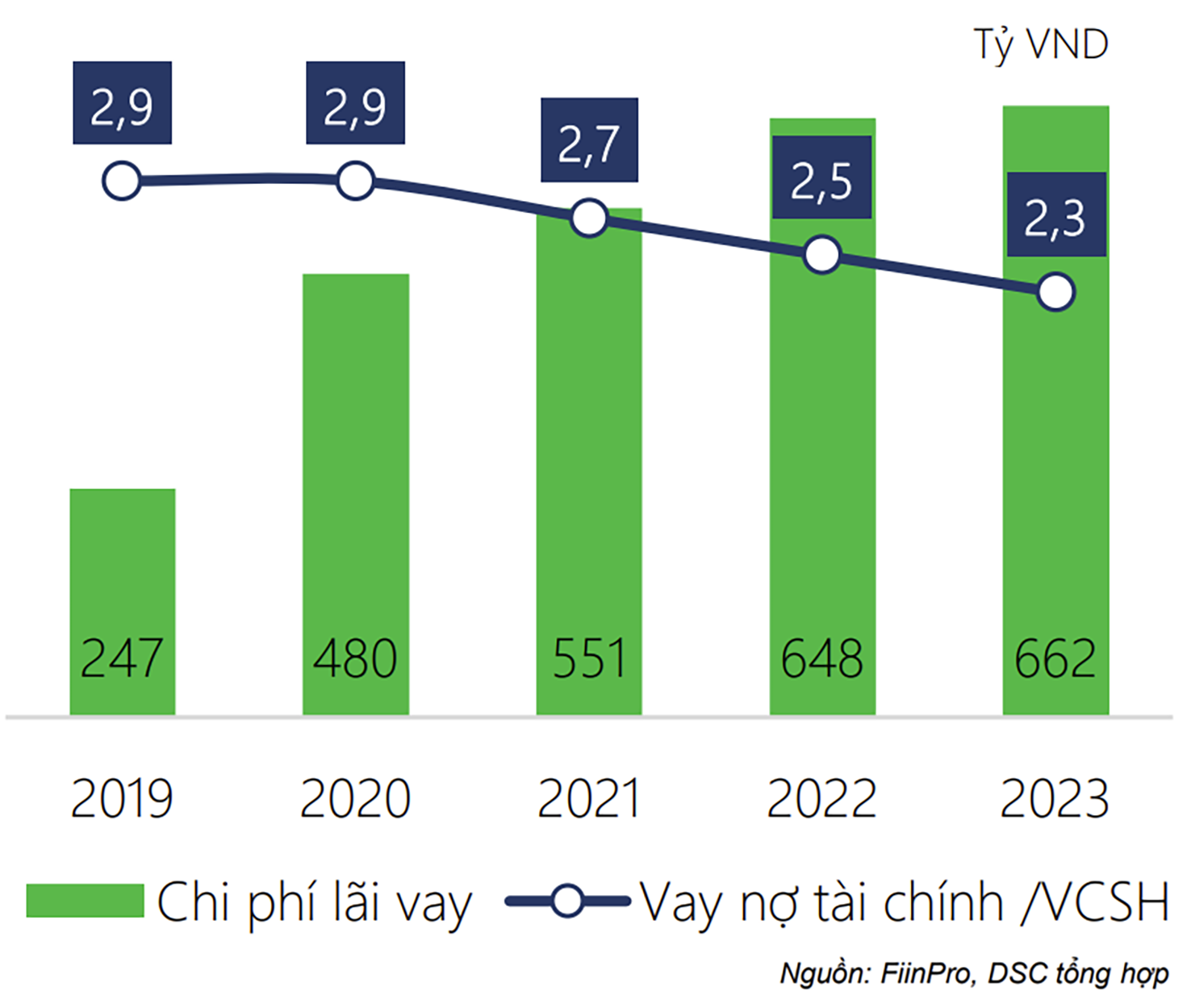

Chi phí lãi vay và tỷ lệ vay nợ tài chính/vốn chủ sở hữu của HHV qua các năm.

Mặc dù vậy, theo đánh giá của DSC, doanh thu và lợi nhuận của HHV vẫn tăng trưởng, góp phần giảm rủi ro cho doanh nghiệp này.

HHV là doanh nghiệp xây dựng hạ tầng và vận hành trạm BOT. Với thế mạnh trong lĩnh vực xây lắp, quản lý vận hành công trình giao thông, đặc biệt là các công trình hầm xuyên núi và áp dụng nhiều công nghệ tiên tiến, HHV được nhiều đối tác uỷ thác thi công các công trình tiêu biểu, như: hầm Đèo Cả (11.378 tỷ đồng), hầm Cù Mông (4.627 tỷ đồng), hầm Hải Vân 2 (7.296 tỷ đồng)… Bên cạnh mảng xây dựng, HHV hiện đang vận hành 6 dự án có trạm thu phí BOT.

Dự kiến trong giai đoạn 2023-2026 khi các dự án thành phần cao tốc Bắc Nam được hoàn thiện, HHV sẽ tham gia đấu thầu quản lý vận hành thêm khoảng 545km đường, từ đó phát triển thêm các trạm BOT. Bên cạnh đó, lưu lượng giao thông được cải thiện sau dịch và du lịch trong nước dần khởi sắc cũng là động lực giúp doanh thu từ BOT của HHV được cải thiện.

>>>Đầu tư công năm 2024: Triển vọng và thách thức

Năm 2023, chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu của HHV là doanh thu từ các trạm thu phí BOT với 1.572,6 tỷ đồng, tăng 6% so với năm trước và chiếm 58,5% tổng doanh thu, tương ứng trung bình mỗi ngày HHV thu về 4,3 tỷ đồng từ các trạm thu phí BOT.

Chính phủ dự kiến sẽ giải ngân trung bình 630.000 tỷ đồng mỗi năm (26 tỷ USD) trong giai đoạn 2023-2025 (cao hơn 84% so với vốn đầu tư công thực giải ngân bình quân giai đoạn 2016-2020). Theo Bộ GTVT, Việt Nam đặt mục tiêu có 3.000km – 5.000km đường cao tốc vào năm 2025-2030. Theo đó, sẽ có thêm những hợp đồng quy mô lớn cho các nhà thầu cơ sở hạ tầng, trong đó HHV sẽ hưởng lợi.

HHV dự kiến tham gia đầu tư thêm nhiều đoạn cao tốc. (Ảnh minh họa)

Năm 2023, HHV đã trúng các gói thầu xây lắp 1, xây lắp 2 và xây lắm 3 thuộc Dự án cao tốc Quảng Ngãi - Hoài Nhơn với tổng giá trị gần 14.500 tỷ đồng. Trong giai đoạn 2023-2025, HHV dự kiến sẽ tham gia đầu tư thêm nhiều đoạn cao tốc với tổng mức đầu tư khoảng 40.000 tỷ đồng, tập trung vào các dự án theo hình thức PPP.

82,3 triệu cổ phiếu là số cổ phiếu mà HHV đã phát hành cho cổ đông hiện hữu trong năm 2023.

Để có đủ nguồn lực triển khai các dự án này, HHV đã gia tăng đáng kể đòn bẩy tài chính. Năm 2023, HHV đã phát hành hơn 82,3 triệu cổ phiếu cho cổ đông hiện hữu với tỷ lệ 25% và giá 10.000 đồng/cổ phiếu. Kết quả, HHV thu được 830 tỷ đồng từ đợt phát hành. Ngoài ra, HHV dự kiến tiếp tục phát hành riêng lẻ với tỷ lệ 23% (trên vốn điều lệ tính vào cuối quý 3 năm 2023) trong năm 2024.

Tuy nhiên theo nhiều chuyên gia, việc đẩy mạnh phát hành cổ phiếu để tăng vốn có nguy cơ làm pha loãng cổ phiếu HHV, khiến giá trị lợi nhuận trên mỗi cổ phiếu giảm nếu HHV chưa thể hiện thực hóa được ngay lợi nhuận trên vốn đầu tư bổ sung.

Bên cạnh những áp lực về khối lượng thi công lớn, yêu cầu chất lượng cao và đúng tiến độ thì áp lực lãi vay cũng sẽ đè nặng lên HHV. Năm 2023, chi phí lãi vay của HHV tăng nhẹ và đạt 662 tỷ đồng (tăng 2,1%). Trong khi đó, tỷ lệ nợ tài chính/vốn chủ sở hữu của HHV đang ở mức 2,3 lần- tiềm ẩn rủi ro tài chính cho HHV.

Theo đánh giá của DSC, mặc dù tỷ lệ nợ vay lớn nhưng các khoản này chủ yếu được đầu tư vào các dự án BOT và trở thành tài sản cố định của HHV. Bên cạnh đó, nhiều dự án của HHV đã được Chính phủ cam kết đảm bảo tỷ suất lợi nhuận đầu ra.

Có thể bạn quan tâm

Thách thức mới với HHV

03:01, 22/01/2024

HHV thành bại tại nguồn vốn

04:35, 23/11/2023

HHV loay hoay tăng vốn

02:30, 15/04/2023