Nhiều đồng tiền ở châu Á tăng giá khi nhà đầu tư có xu hướng rút khỏi đô la Mỹ và rupee.

Dòng vốn đầu tư mới đổ vào một số đồng tiền châu Á – từ đô la Singapore đến đồng ringgit Malaysia nhờ kỳ vọng FED cắt giảm lãi suất, đồng đô la Mỹ suy yếu kéo dài và các điều kiện trong nước thuận lợi, trong khi đồng rupee của Ấn Độ lại sụt giảm giữa lúc quan hệ Ấn-Mỹ xấu đi.

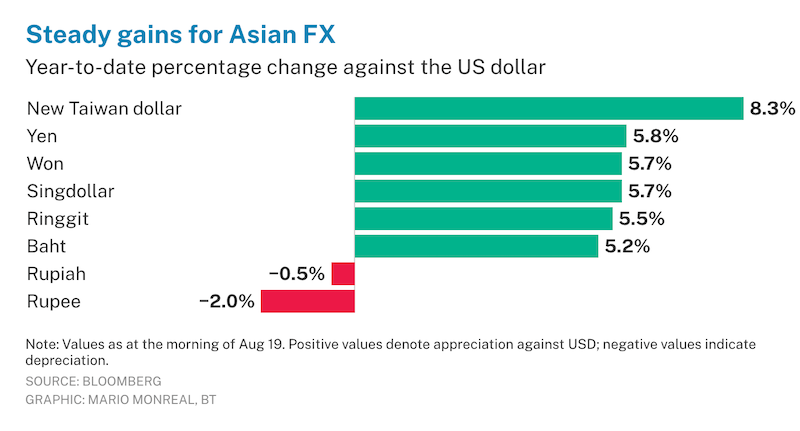

Đô la Singapore, được coi là tài sản trú ẩn an toàn, đã vượt trội hơn so với các đồng tiền khác ở Đông Nam Á, với mức tăng 6% so với đô la Mỹ kể từ cuối năm 2024. Tiếp theo là ringgit, một đồng tiền có độ biến động cao, đã tăng hơn 5% từ mức 4,5 lên khoảng 4,2 so với đô la Mỹ.

Chuyên gia kinh tế Ryota Abe của Ngân hàng Sumitomo Mitsui (SMBC) dự báo dòng vốn đầu tư sẽ chuyển hướng sang Thái Lan, Hàn Quốc và Nhật Bản. Đây sẽ là các điểm đến quan trọng tiếp theo.

Tuy nhiên, ông Saktiandi Supaat, Trưởng bộ phận nghiên cứu ngoại hối của Maybank, cảnh báo rằng nền tảng yếu kém trong kinh tế và tài chính của Thái Lan có thể hạn chế mức tăng của đồng baht.

Maybank vẫn giữ quan điểm trung lập đến hơi lạc quan về baht trong bối cảnh đô la Mỹ yếu đi, nhưng không xem baht là lựa chọn hấp dẫn hàng đầu trong khu vực.

Trong khi đó, đồng rupee đã mất toàn bộ mức tăng trong năm nay sau các đợt giảm giá mạnh so với đô la Mỹ, buộc ngân hàng trung ương Ấn Độ phải can thiệp. Biến động này xảy ra khi Tổng thống Mỹ Donald Trump dọa tăng thuế với hàng xuất khẩu Ấn Độ lên 50%.

Theo bà Magdalene Teo, chuyên gia phân tích thu nhập cố định khu vực châu Á của Julius Baer, điều này sẽ làm giảm năng lực cạnh tranh xuất khẩu của Ấn Độ, với các ước tính cho thấy GDP của nền kinh tế lớn thứ tư thế giới có thể giảm khoảng 0,6 đến 0,9 điểm phần trăm.

Nếu mức thuế quan 50% được duy trì, đồng rupee có thể tiếp tục suy yếu so với các đồng tiền châu Á và nhóm G10 khác, theo ông Michael Wan, chuyên gia phân tích tiền tệ cấp cao của Ngân hàng MUFG.

Tuy nhiên, ông bổ sung rằng các cải cách trong nước, như chính sách thuế hàng hóa và dịch vụ (GST) vừa được công bố tại Ấn Độ, có thể bù đắp tác động tiêu cực từ thuế quan của Mỹ và hỗ trợ tiềm năng tăng trưởng dài hạn của nước này.

Trong khi đó, đồng đô la Mỹ suy yếu do tâm lý tiêu cực kéo dài vì lo ngại lạm phát, nợ công tăng cao, bất ổn trong chính sách thương mại và mâu thuẫn giữa Washington với Chủ tịch Cục Dự trữ Liên bang (Fed).

Đồng bạc xanh đã chứng kiến nửa đầu năm tệ nhất trong hơn 50 năm, với mức giảm 10,7%. Chỉ số đô la Mỹ đã hồi phục một phần nhưng vẫn giảm hơn 9% tính từ đầu năm đến nay.

Nhiều chuyên gia dự báo các đồng tiền Đông Nam Á tiếp tục tăng giá, với ringgit vẫn là một trong những đồng tiền hoạt động tốt nhất, và rupiah dự kiến sẽ tăng nhờ nền tảng trong nước được cải thiện.

Ông Saktiandi lưu ý rằng các biện pháp của ngân hàng trung ương Indonesia nhằm ổn định rupiah và dự trữ ngoại hối vẫn đang tạo ra một lớp đệm vững chắc cho khả năng chống đỡ bên ngoài, đồng thời hỗ trợ ổn định vĩ mô và hệ thống tài chính.

Dù có cái nhìn tích cực về rupiah, ông Saktiandi cũng cảnh báo rằng mức tăng của đồng tiền này vẫn còn hạn chế, vì tâm lý nhà đầu tư đối với đồng tiền này cần thời gian để hồi phục.

.png "Châu Á chịu tác động thế nào từ thuế quan Mỹ áp lên Ấn Độ?")